2019年排名第一的鬼故事——支付宝年度账单想必大家都看过!

许多朋友莫名其妙地成了他们意想不到的富人,甚至还诞生了一个新词:

侄女提醒大家:昨天和今天是大家还花的日子。

我不欠花怎么办?

一个新的鬼故事要出来了—

马的父亲很体谅那些疲于还钱的年轻人。去年扒手节后的12月,他在支付宝上推出了一个新功能——蚂蚁花呗延期还款,可以延期到下个月。

我的同学小白昨天发给我这张照片:

小白:看!我可以推迟还款。我到底要不要延期?

我:别激动。让我们看看我们是否需要为延误支付更多的费用。

小白:晚了一个月,晚了20元。你没什么感觉吗?

小白应于2019年1月9日偿还的花呗账单金额为1,445.47元。如果延迟到2月9日还款,感觉像是加了31天的免息期,好像很划算。

但似乎世界上没有免费的午餐。如果她真的操作了延期还款,这20元的手续费就是她要额外支付的利息——虽然名义上是手续费,但本质上是利息。

20块钱看起来是小钱,但看起来也不算高。只是一顿外卖,但是换算成年利率会吓到你。

我用EXCL的IRR公式算了一下,这个30天的贷款实际年利率高达16.60%。

你最近买了哪些可以保证年化收益16.60%的理财产品?不要跟我说余额宝。

小白呆了一会儿,然后问:每个人都要为延期还款支付这么高的利息吗?

那就去看看。

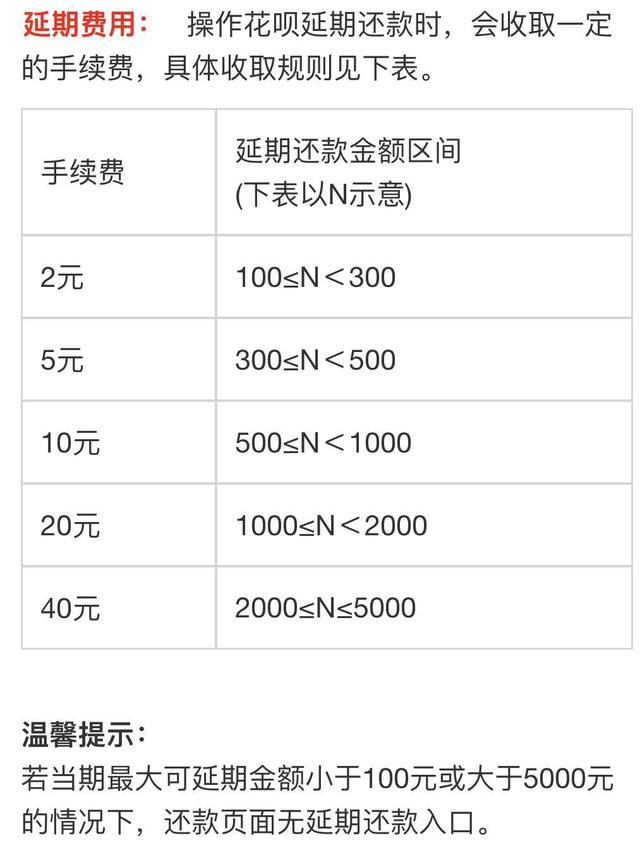

柏华延期还款是指柏华延期还款的操作,从每月1号到还款日(8号、9号或10号,具体以页面为准),可以延期到下个月还款,金额100-5000元不等,之后自动扣款。根据收取费用的多少,收取的费用也不同。费用如下:

(截自:支付宝)

算出来就知道了。延迟还款的金额越小,实际年利率越高。

比如你100元延迟还款,手续费2元,年利率将高达24.00%——高于这个,就达到了国家规定的“高利贷”范畴。

相反,如果借的多,延期付款手续费的实际利率会略低:分期贷款2000元,手续费20元,实际年利率12.00%;延期还款5000元,手续费40元,实际年利率9.6%。似乎金额越大越划算。

这样就清楚了:金额越小,越应该尽量在当月还清,否则付出的代价越不相称。

然后,要还的金额大。延期还款好吗?

这两个分数表示。

一方面,如果缺钱,选择延期付款可以避免资金断流。如果有一大笔钱,比如年终奖,下个月就可以全部还上,感觉还挺爽的。算下来,真正的年化利率比花呗分期更划算,也算是支付宝给你的一个小福利。

蚂蚁花呗实际年利率=24*每期手续费*期数/(1+期数),第三期实际年利率15%,第六期15.4%,第十二期16.2%。

但另一方面,不管你用哪种方式借钱,终究还是要还钱的,尤其是这个月没还钱,不小心又多花了几个钱,下个月压力可能会翻倍。到时候还会继续延期吗?确实如此,真的是债台高筑的情况,所以我建议你在延期的时候尽量理性,消费的时候最好符合自己的能力。

没有每一小步的积累,一个人不可能走完一千英里。每年那些吓你一跳的年度账单,都是从这些小钱里积累起来的。侄女觉得花坛最划算的使用方法当然是利用好免息期。除非有特殊情况,否则不要延期还款或进行分期,按时还款。而是你在为支付宝给你的羊毛买单。这部分未被占用的资金放在余额宝里也能产生不少利息。

分期也有大智慧。当你想在网上买一个单价比较高的物品,比如手机,可以比较一下利率,做好资金规划,选择一个利率比较好的方法。

花花世界诱惑太多,像品牌服饰、化妆限制、演唱会内场等等美好的东西都吸引着我们,但只有财力真的值得他们购买,才是最幸福的,否则风光过后,留下的只有惨淡的债务危机。

正确的金钱观不是对自己小气,整天想着省钱,而是把钱花在刀刃上,努力多挣钱。愿你的消费对得起你的付出,让自己过得更好。

互动话题:

说说你用过的信贷工具。你觉得这些工具怎么样?对你的生活产生了什么影响?