首先,这并不是一个吸引眼球的标题。

不知道你有没有注意到,现在的花钱方式和过去大不一样了。几乎每个涉及衣食住行的APP都开通了自己的支付方式,不再局限于信用卡。消费变得极为便利,消费者不再需要存上几千块钱再一次性付款,而这种先消费后还钱的方式也被越来越多的年轻人接受。

最近的一条新闻,相信你也看到了。支付宝发布的《年轻人消费生活报告》显示,每10个90后中,有近4个是用花坛消费的,也就是说,中国近1.7亿后,有6500万人开了花坛。

这6500万人显然不可能停止使用花坛,但我还是希望有足够多的人能看到这篇文章,至少能清楚地知道使用花坛的利弊。

都是贷款性质的

当然,花呗只是互联网金融的代表。几乎每一家我们熟悉的互联网公司都提供了相关产品,比如JD.COM白条、美团月供、苏宁自愿支付、腾讯分支付等...这些产品填补了线上的子支付场景,购物、旅游、吃喝玩乐,普通人很低的门槛就能开通,花钱的方式大大拓宽了。

从上表可以看出,这些我们熟悉的互联网公司都贴心的定制了消费贷和现金贷的组合产品。

所谓消费贷,全称是消费信贷,以蚂蚁花呗为例。申请开通后可以获得500-50000元不等的消费额度。消费的时候可以提前这个额度享受& # 34;先消费后付款& # 34;购物体验。但是现金贷,也就是小额现金贷业务,不需要有& # 34;消费第一& # 34;这个过程。

无论是消费贷款还是现金贷,都是先借后还的贷款行为。好像买东西要先给我们付款,每个月在规定时间还钱,真的和贷款买房一样。

但是这种房子& # 34;大部件& # 34;不一样,由于网络消费贷和现金贷的额度低、申请门槛低、审批发放快,不知不觉中,这笔钱就借出去花掉了。更重要的是,这种消费贷款还存在一些隐患。

最近的丹科公寓跑路事件大家都知道了吧?房子住不下去了,但是房租还是要交,因为我用的是房租贷款。本质上,这也是一种分期贷款,租客通过网贷向长租公寓公司预付租金,然后每月还贷。

现在贷款出了,中间人跑路了,不管有没有房子,你还是要还贷款的。所以,这件事也提醒我们,当我们看待这些互联网消费贷、现金贷的时候,& # 34;这个月买,下个月还& # 34;重点必须放在& # 34;也& # 34;走吧。

信用信息将受到影响

既然是贷款,涉及到信用,那么就会有一个无法回避的话题,那就是个人征信。为什么要关注自己的征信?举个简单的例子:如果你以后打算申请房贷或者车贷,有些银行可能会因为小额贷款记录而拒绝贷款申请。早在去年4月,杭州部分银行出台新规:半年内使用互联网信贷产品超过两次,拒绝放贷;还有的因小额贷款导致首套房贷利率上浮。

我们知道,蚂蚁借贷、JD.COM金条、微贷等现金贷都是个人消费贷款产品,你的贷款和还款情况都会上传到个人征信报告中,反映相应网银的经营性贷款情况。

同样,花坛、白条等的消费记录。也会上报征信局。花呗系统会随机推送& # 34;一键金额& # 34;升级任务消息,点击同意个人信用报告查询授权,用户的花呗将进入中国人民银行征信中心征信系统。

银行在办理每一笔贷款时都会查询客户的信用信息,征信系统显示的花白条都是消费贷款。

还需要注意的是,客户信用信息的近期查询次数也是影响银行对客户信用信息评级的重要因素。

花呗、借条、微贷等产品与信用卡不同。办理信用卡时,银行会抓取客户的信用信息一次,通过信用评级给客户一个信用额度。在这个限度下,银行不会每次都抢客户的征信。

但是,无论是小贷公司,还是金融消费公司,还是知名的互联网贷款平台,他们的特点都是,每次贷款都会抢一笔信贷。但如果花坛、贷坛、借条太多,可能会频繁出现信用查询,银行会判断此人资金紧缺,影响贷款。

开关不容易

基于以上原因,很多时候我们建议尽量减少使用花呗、借条等支付方式。如果可能的话,最好是把它们关掉,但是对于很多人来说,打开容易,关掉就没那么容易了。手机里我们离不开的app,总是配有各种导流入口诱惑你使用,借贷行为可能在你不知情的情况下发生。

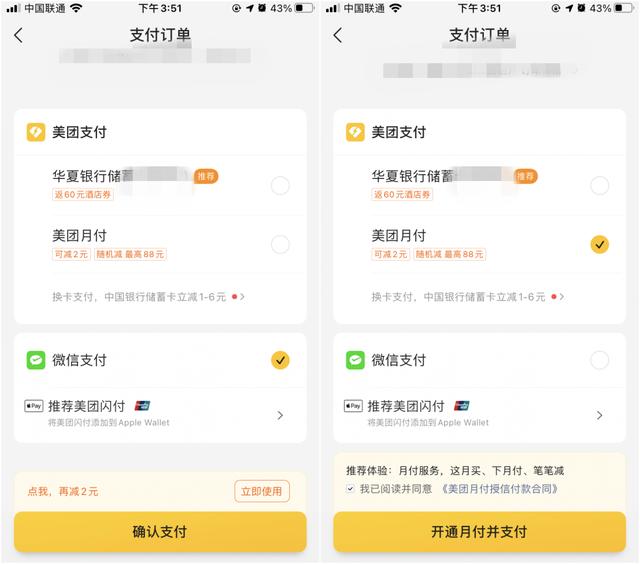

比如你可能会在美团外卖订单的支付界面看到这样的提示& # 34;点我,再减2元& # 34;点击之后,就变成了开美团的月供,甚至不需要任何操作。当你认为你在浪费2元钱的时候,你已经成为了消费贷款用户。

在支付宝上,你明明没有手动打开花呗,却也是莫名其妙。每次的花园账单是怎么回事?注意这个& # 34;保密付款& # 34;结束了。常见的如在支付出租车费的界面中,有一个& # 34;保密付款& # 34;默认情况下,开关是打开的。如果不手动关闭,一旦确认支付,恭喜你。以后每次付出租车费,都会从花呗里扣。

因为在支付宝的免密支付设计逻辑中,花呗是优先的,开通免密支付可能就相当于变相开通了花呗!

不难看出,花坛都有一个特点:很容易打开,没有门槛,甚至会用蝇头小利诱导你打开,但封闭的通道却像隐藏的一样隐秘,有时甚至关不上。

以美团月供为例。如果你同时是美团会员,钱包里有几张优惠券没用完,这可以成为你关不掉月供的理由。同样,花呗、借条提供的免息分期付款服务看起来很实惠,有的甚至可以持续12期、24期,但一旦使用这种分期,直到还清贷款后才能关闭。

我不得不说,当你真的下定决心要关闭花坛的时候,那一定是一个& # 34;足智多谋,勇敢无畏& # 34;这个过程,首先当然是在每个点确认之前多留几个心眼。其次,对于一些所谓的羊毛,也没必要开通这种服务。

如果已经开通的话,相对来说,花呗在没有债务和分期的情况下还是可以很好的关闭的,支付宝花呗功能界面里有关闭通道。

JD.COM借条,需要通过京东金融-客服输入& # 34;合上欠条& # 34;,电子客服会跳出选项,点击& # 34;借条& # 34;,选择注销原因并确认。如果真的找不到封闭通道,那就不用麻烦了。可以直接通过人工客服电话解决。

的确,花呗、借呗、借条给我们的日常消费带来了便利,也帮助解决了一时用钱的烦恼,但也让很多人在借钱消费的道路上越走越远。还是那句话,这里不是让大家马上关闭花坛和欠条,而是作为用户,至少要知道我们其实有& # 34;关闭& # 34;此选项的。

自从我们步入移动互联网时代,我们就进入了个人信用时代。如果你信用好,也许只需要一张身份证就能买到你心仪已久的手机。如果没有足够的自律,可能会被网贷吞噬。不想被套路,就得正视自己的消费需求,珍惜自己的信用。

机智猫专注数码科技,关注我,测试新机,聊行业,一起学技能~