牛石报道,“巨鲸”阿里巴巴正在扭转局面。

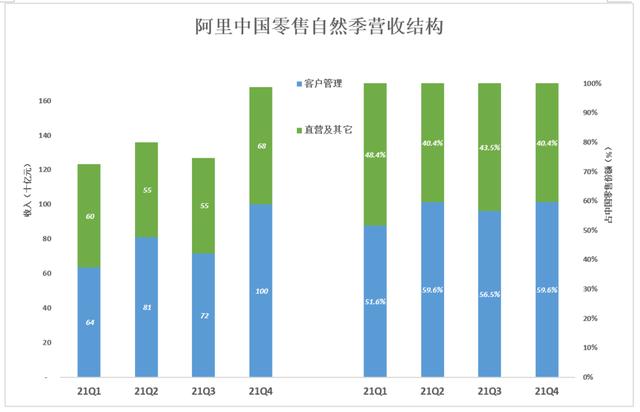

根据阿里最近发布的2021年第四季度(2022财年第三季度)财报,“直销及其他”占其总收入的40%以上。种种迹象表明,一向以平台化著称的阿里巴巴开始拥抱自营。

事实上,就在财报发布前几天,“猫享自营”在天猫上线,电商行业就像被扔进了深水炸弹。在一片喧嚣声中,媒体报道称,一位阿里巴巴人士表示,自营是为了提升用户体验。除了“猫享”,阿里其实在自营的道路上已经走了很长一段路,天猫超市等自营模式已经运营了很久。

在被预言不可能成功的十年后,重视资产,重新运营的自营模式再次受到电商巨头的青睐。

自营电商受青睐与电商行业大趋势趋同。电商行业面临拐点,流量红利见顶,潜在用户越来越少。现有的每一个用户都是电商精细化运营的对象。但进入下半场后,JD.COM、唯品会等自营电商在培养用户方面的优势迅速凸显。

阿里给用户提供丰富的选择,JD.COM让用户感知物流效率,唯品会主打大牌折扣。虽然自营运营方向的选择大相径庭,但底层逻辑殊途同归:培养用户使用习惯,增加用户粘性和忠诚度。

自营电商看得很清楚:口碑、用户体验、对供应链的控制将成为电商接下来竞争的核武器。

阿里的“直销及其他收入”占比超过40%。

下一个增长在哪里?

在下沉市场被巨头深度开发,几乎完全瓜分完毕后,一个令人恐惧的问题出现了:用户增长的下一站在哪里?

电子商务兴起二十年来,快速增长一直是行业的主旋律。阿里、JD.COM、唯品会在各自的赛道上一飞冲天,而拼多多率先发力下沉市场,也取得了爆发式的增长。如今流量红利逐渐消退,电商不得不瞄准现有的用户群体。

用户的复购率和活跃度已经成为比单纯的增长更核心的目标。

因此,个体户模式的价值被重新审视。

在电子商务中,人们的货场本来就不统一,消费者很难实时看到自己购买的商品。他们需要有人认可商品的质量和服务。随着消费升级,消费者对品质的要求越来越高,电商提供交易平台、品牌提供交易商品的模式所提供的信任越来越难以满足需求。而电商平台与商品绑定性强的自营模式,成为消费者更容易接受的选择。

JD.COM很好地诠释了自营模式的发展曲线。此前,由于自建物流,JD.COM连续多年亏损。近年来,受益于良好的声誉,JD.COM已经走上了盈利的道路。曾经被认为是公司拖累的京东物流已经成为一张王牌,京东的口碑。COM的效率也得到了确立。

为了更好的培养用户的使用习惯,体验感成为各大电商不得不面对的核心问题。自营模式在产品选择、品控、物流等方面的优势是电商选择入行的重要原因。

阿里这次推出“猫享自营”,其物流放弃了曾经的合作伙伴四通一达,转而与顺丰合作,试水次日达。正是顺丰带来的配送效率的提升,在某种程度上成为了自营电商的标配,而JD.COM和唯品会凭借自己的物流体系,将配送速度推向了极致。

下半年电商增长的秘诀就藏在品控、配送、服务上。自营电商或许是电商焦虑的解药。自营电商可以增加用户活跃度,甚至被业界认可。公开数据显示,唯品会的复购率高达90%以上,其核心用户群体贡献了36%的营收。

供应链为王

早年,马云曾将自营模式视为异类,他在2011年淘宝全员沟通会上的评价被反复提及:“自己采购,自己销售,自己做物流,都不能长久。”

当时也不是没有道理。仅投资超重资产这一项,就吓退了无数想涉足电商的人。

相对于平台型电商,自营型电商无疑是一种重资产模式:自营,它需要投入大量的人力来覆盖选品、采购、销售等各个环节。同时,还需要大面积的仓储,用于货物的周转。自建物流更重。京东物流直到2021年第三季度仍然亏损7亿。

可见,自营电商从一开始就比平台电商重得多。

但当电商竞争进入下半场,对资产和运营效率要求更高的自营模式会越来越轻。自营的品控、客服、物流等优势将不断强化和教育消费者的购买习惯,从而带来客户忠诚度和订单规模的滚雪球式增长。这种增长反馈到前一阶段,意味着订单完成率提高,周转效率提高,成本降低。简单来说,成功完成的订单越来越多,每笔订单的平均成本在下降。公开数据显示,京东。COM的绩效费率长期低于7%,而唯品会的绩效费率保持在6.4%左右。

从这个角度来说,自营电商显然更符合长远主义的宗旨。

根本原因在于,对于自营电商来说,供应链的建设是必不可少的一环,可以从源头上直接与品牌方合作,获得质量最好、价格最低的商品;入库并上架销售;然后到物流配送。然后根据销售数据反馈品牌和工厂,从而更贴近消费者的需求。每一个环节,自营电商都深度参与,甚至成为整个供应链的构建者和主导者。

在电商的仓库里,工作人员正在验货。

供应链既是原因也是结果。由于对供应链的高投入,自营电商可以全面掌握商品制造和流通环节,从而保证商品的质量、价格和服务。JD。COM的物流服务和31天的库存周转,唯品会对正品的严格筛选和特卖价,从另一个侧面体现了他们对供应链的强大控制力。

电商竞争激烈。表面上看是用户、市场份额、GMV的竞争,但从根源上看,其实是深度供应链能力的竞争。“供应链为王”的大门被敲开后,意味着我们只有在上游拥有强大的供应链控制能力,在下游能够更好地服务消费者,才能赢得最终的竞争。

未来竞争

即使同样是个体户,家电对于个体户的经营思路也不完全一样。

阿里的王牌是品类和品牌更加丰富。淘宝天猫为用户提供了几乎所有品类的选择,庞大的品牌和SKU可以满足用户的个性化需求。这种传统优势也将延续到自营模式,商品的丰富性将成为阿里打动用户的利器。

JD。COM的效率是其自营模式的关键。刘曾公开表示,自建物流的目的之一是解决家电等“大件”的配送问题。JD。COM的良好口碑还得益于其高效的物流,这也成为人们选择第二天甚至当天到JD.COM的重要原因。

唯品会的核心将是品牌特卖,唯品会搭建的自营平台将使众多品牌在市场上以较大的折扣价面对消费者。“品牌销售”将成为唯品会的核心理念。消费者青睐唯品会,首先是被好货特卖所吸引。其次,换货政策和客服优势也让唯品会获得更多忠实用户。

在未来,当购物体验甚至超过价格成为用户做出购买决策的最重要因素时,电商之间竞争的关键在于谁能筑起护城河,谁就能在竞争中立于不败之地。

事实上,未来电商巨头的竞争不仅限于线上。近年来,无论是生鲜,还是社区团购,甚至是街边便利店,都成为电商竞争的核心。阿里的盒马鲜生,JD。COM的家电卖场,唯品会的线下店,苏宁的便利店,这几年都是异军突起。

自营模式积累的供应链经验也可以被线下门店吸收和引用,这意味着电商公司自营模式在线上成熟后,线下布局也有快速推进的可能。电商的梦想——打造线上线下生态圈,最终受益匪浅。