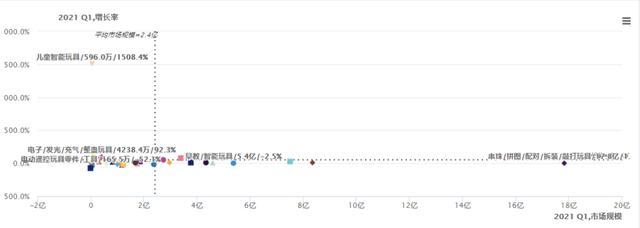

根据玩具市场的变化,我们可以看到新一代消费者对儿童智能玩具的青睐,推动了行业的快速增长,催生了新的智能育儿神器。2021年Q1数据显示,儿童智能玩具增长最快,同比增长1508.4%。

ECdataway最新数据显示,2021年第一季度,天猫、JD.COM、淘宝电商平台线上销售数据显示,母婴相关品类线上规模达436.2亿,较上期增长13.0%,增长开始恢复,其中天猫销售额达316亿。细分品类中,与规模较大的童装、婴童食品行业相比,一季度玩具增长放缓。其中,玩具/童车/益智拼图/积木/模型销售额达79.4亿,较2020年的73.6亿增长7.9%。渠道端,天猫在玩具/婴儿车/益智/积木/模型相关品类优势明显,是第二大平台JD.COM的2.7倍,其中天猫销售规模达58亿元,同比增长8.9%,京东。COM的销售规模达到21.4亿元,同比增长5.1%。

儿童智能玩具超速增长1508.4%,

催生新品类和新机会

玩具种类繁多,其中串珠/拼图/配对/拆解/敲击类玩具为玩具总销量贡献了主要力量。ECdataway数据显示,2021 Q1串珠/拼图/配对/拆解/敲击玩具市场规模最大,占市场份额22.5%(17.83亿元),同比增长1%。其次是婴儿车/儿童轮滑,占11%的市场份额(8.35亿元),同比增长22%。

同时,在细分品类中,儿童智能玩具增长最快,同比增长1508.4%。值得注意的是,儿童智能玩具集中在JD.COM,占销售额的73%,是天猫平台的2.7倍。与此同时,蒸汽玩具/教具、电子/发光/充气/特技玩具也在快速增长,分别增长136%和92%。

从这一比例来看,90后、90后的新生代父母作为智能育儿、科技育儿的忠实粉丝,推动了玩具市场向注重动手能力和早教的方向发展,比如新的AR地球仪、电动卷笔刀、学习机、点读笔等智能育儿神器的诞生。

当然,与现实生活相关的场景化玩具也很受欢迎,比如串珠、拼图等具有教育属性的玩具品类。这些产品价格实惠,具有教育、亲子互动等附加功能。此外,去年受疫情影响消费量减少的户外玩具,随着春游和户外运动时间的不断增加,也带动了户外玩具销量的增长。

乐高的市场份额最高,布鲁科的增长率最快

关注在线玩具/婴儿车/拼图/积木/模型的十大品牌。从市场规模来看,外资品牌仍然占据较大的市场份额,比较强势。ECdataway数据,威天猫、淘宝、JD.COM的平台数据显示,2021年Q1数据显示,乐高销售额占比8%,排名第一。

依靠单一产品,乐高已经成为老少皆宜的赢家通吃。即使在去年疫情的影响下,乐高也成为为数不多的逆势增长的玩具公司。财报显示,2020年,乐高全年营收约457亿元,同比增长13%,乐高还获得约135亿元的利润,同比增长19%,并将在中国开设80家门店。粗略来说,乐高只靠卖积木,但日均营收能达到1亿元,真的是日进斗金。

渠道方面,乐高天猫在官网的旗舰店拥有400万粉丝和京东。COM在官网的旗舰店有1300万粉丝。然而,在产品分类方面,JD.COM的旗舰店更倾向于收集价值更高的产品。

从增长来看,积木类布鲁科和王奥增速明显。根据ECdataway数据魏的数据,在玩具/推车/拼图/积木/模型线上排名前10的品牌中,国产积木品牌Bruco增速最快,同比增长114%,成为国产积木的领跑者。在产品端,Bru可以通过差异化布局触达消费群体,不断创新开发适合不同阶段儿童成长特点的积木产品;渠道方面,注重全渠道布局,线下场景更直接接触儿童群体。如线下主流玩具渠道玩具反斗城3月数据显示,布鲁科积木超越乐高,单品销量第一,引发行业关注。其次,王奥的销售额同比增长了83%。在畅销的婴儿品类中,价格在200元以上的积木桌长期霸占榜单。

钩手驱动电动玩具排名第四,同比增长11%。在天猫旗舰店,热销品类是线上名人吹泡泡机,价格低于30元,而热销的遥控飞机在70-100元之间。可见,低价高销量带动了钩钩的销量,这在整个玩具行业都是正常的。

值得注意的是,母婴品牌Babycare和可优比玩具增长放缓,可能是受新生儿出生率下降的影响。

整体来看,积木是玩具企业生态布局的一大入口。在上榜的10个品牌中,多达6家企业涉足积木产品。比如Babycare一直在全品类布局,其中早教益智磁铁积木的销售记录达到了2000多人。但从长远发展来看,面对强势的外资品牌,国产品牌要想获得更大的知名度和市场份额,还需要在品牌建设和产品创新上多下功夫。