你知道吗?你知道吗?随着互联网金融的到来,普通的“草根”家庭也逐渐在理财上搭上了顺风车。2007年,中国已经进入“全民理财”时代。随着越来越多的人开始理财,人们难免会问,钱放在哪里合适?是存款银行吗?还是支付宝?

说起来,把钱存支付宝还不如存银行。为什么?其实这是多种因素造成的。这里从活期理财和定期理财两大类给大家多角度的对比分析。我们都是在“耍流氓”,把存款的时间放一边去做利息。

首先,既然是活期理财,就要能随时取用。所以用于对比的产品是银行和支付宝里余额宝的普通活期存款,从利息收益、本金安全、使用方便三个方面进行对比分析。

支付宝与银行活期理财利息收益对比

目前银行的存款利率是0.3%,而余额宝在支付宝的年化收益率一般是7日2.0610%,30日2.1270%。

也就是说,同样的金额是10万元。如果在银行存一个月,银行可以给你24.65753元,支付宝可以给你174.8219元。这个收益虽然不多,但是是银行的7倍多。

存款利息的计算公式为:收益=(投资本金*预期收益率*存储天数)/365天。你可以根据这个公式算出理财的大概收益。

所以从利息收益来看,支付宝里的余额宝赢的是银行的活期存款。

支付宝与银行活期理财本金安全性对比

在这一点上,很多人认为银行会更好,其实不然。

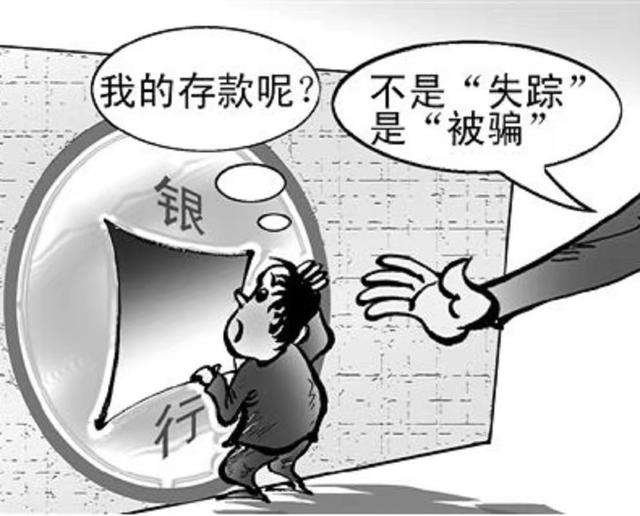

近年来,很多地方的银行存款“失踪”了,有的涉及金额高达5亿元,而这些存款会流失的原因只有三个。

首先是银行外部人员伪造虚假信息,到银行冒名存款。最典型的案例就是泸州老窖股份有限公司1.5亿存款被冒名顶替。第二种是银行内部工作人员利用职务之便防盗,以正常操作流程为由要求储户输入密码等信息,导致储户的钱“丢失”。第三种是最常见的情况,银行内部工作人员被外部社会人员以高息引诱,铤而走险放储户的钱。

产生这些问题的原因与银行的内部管理体制密切相关。目前,我国有大小银行4500多家,其中大部分是商业银行。很多是为了拉存款,出成绩,内部管理的风险控制不严。

虽然我国自2015年起发布了《存款保险条例》,但该条例规定要求银行每半年向存款保险基金管理机构缴纳保费,其中对存款人个人设定了最高50万元的赔付限额。但是,对于存款被冒用和丢失如何处理,我国并没有做出具体的规定。

另一方面,支付宝里的余额宝从来没有出现过存款丢失的情况。

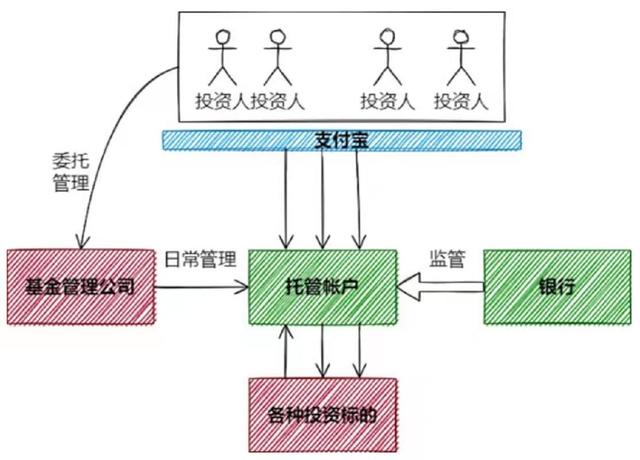

更何况,余额宝作为一种金融产品,受到国家的严格监管,背后的监管力度不亚于银行,甚至更严格。而且我们放在支付宝里的钱,表面上是在支付宝里,实际上这笔钱是在银行的特定账户里管理的,平台没有资格使用这笔钱。即使是基金公司也只有转款的权限,不可能转走。

此外,支付宝账户配有安全保险。一般情况下,账户内的余额、快捷支付、余额宝、理财资产、花呗、贷款花园,可以用一年的2元钱做担保,最高可赔100万。

支付宝在网络安全、网络诈骗防控方面的能力处于国际领先水平。况且背后不仅有技术和口碑,还有第三方基金销售牌照,是对国家制度的背书。

所以在存款本金的安全性上,银行和支付宝是棋逢对手,不分上下。

支付宝和银行活期理财的便利性对比

不用说,每个人心里肯定都有答案。毕竟大街小巷各个店铺的缴费处基本不存在不支持支付宝支付的情况。

反而银行存款的使用稍微麻烦一点。可以刷卡,提现,绑定支付宝等支付平台等。相比支付宝,使用银行活期存款的便利性更差。

当然,这和我们国家移动支付的强大有关。在其他国家,银行存款在便利性方面可能更有优势。

总的来说,从目前理财(存款)的角度来看,支付宝里的余额宝比银行的活期存款要好。接下来,我们来看看。从常规理财的角度来看,支付宝还会比银行略胜一筹吗?

从定期理财角度上来看由于从定期理财的角度来看,没有考虑灵活存取和易用性的因素,所以用于对比的产品是支付宝中的三类稳健型定期理财(3个月定期理财、6个月定期理财、1年定期理财)和三类银行定期存款(3个月定期存款、6个月定期存款、1年定期存款),分别从存款利息和安全性两个方面进行分析。

支付宝和银行定期理财存款利息对比

目前银行的定期存款利率大概是三个月1.43%,六个月1.69%,一年2.1%,而支付宝的三个月理财产品利率大概是3.43%,六个月3.57%,一年4.03%。也就是说,如果存期是一年或一年以下,那么这笔钱就存起来了。

但这样一来,是不是意味着在银行存一年以上更合适呢?不是这样的。银行2年期利率一般为2.73%,3年期利率为3.050-4.675%,5年期利率一般为3.575-5.225。所以对于定期存款来说,银行的5年期利率和支付宝的1年期理财利率相差无几,在银行存一年以上并不是更好。

但是也要发现一个问题,就是为什么不用支付宝的两年、三年、五年定期理财利率来和银行比。这是因为支付宝里没有这种中长期产品,所以支付宝在定期存款的选择上比较单一,但在利息上还是打败了银行。

从安全性的角度来说,无论是活期理财还是定期理财都是一样的,不再分析。

一般来说,如果你的存款少于30万,或者不打算存三年或三年以上,那么把钱存在支付宝里会比存在银行里更好。相反,有银行,有更多的产品类型可供选择,会更好。但微信和支付宝在理财方面的功能基本相似,不再拿银行和微信做比较,只从安全性和存款利息两个方面和支付宝做简单比较。

微信和支付宝的安全性对比

相比支付宝,微信的安全性会差一些。一方面,微信的账户会被永久封停,导致微信零钱账户里存的钱无法第一时间取出。另一方面,微信不像支付宝一样设置账户安全保险,微信的支付功能起步晚于支付宝,金融科技上与支付宝所属的蚂蚁金服相比有差距。

微信支付宝理财产品存款利息对比

活期存款方面,微信零钱账户7日年化利率在1.9110-2.0930%之间,支付宝余额宝在2.0610-2.1900%之间。虽然总体上支付宝略高,但差别不大。

在定期理财方面,3个月和6个月的固定期限两者差别不大,但在一年期利率上,微信理财通的利率普遍比支付宝高0.8个百分点。

所以整体来看,两家公司在存款利息上差别较大,而两家公司都有两个不足:一年期以内的存款产品,产品种类较少。

总结:根据以上分析,支付宝在一年及以下的小额活期和定期存款方面优于银行和微信,但当存款金额达到银行存单且存款期限超过两年及以上时,银行更占优势。你怎么看待这个问题?