记者:肖编辑:

虎年伊始,在监管严厉打击银行违规吸存的形势下,仍有银行频频出“奇招”拉存款。

近日,全国商报记者发现,武汉众邦银行股份有限公司(以下简称众邦银行)在社交平台上投放的一则活动广告显示,用户可获得iPhone、戴森吹风机、JD.COM E卡等奖品根据新增资产累积祝福值排名。

值得注意的是,早在2018年,银监会和央行就发布了《关于完善商业银行存款偏离度管理的通知》,其中指出,商业银行不得以非法返利即返还现金或有价证券、赠送礼品等不正当手段吸收存款。

泰和(北京)律师事务所律师蓝山告诉记者,根据“实质重于形式”的原则,新增资产(新增存款)增加“加持值”,通过“累计加持值”排名获得实打实的奖励,即“存款获得实打实的奖励”,这有变相成为原银监会《关于规范市场竞争禁止高息揽存的通知》中的违法行为之嫌。

此外,记者还发现,如果将用户通过增加存款获得的实物奖品按市场价兑换成现金,存款年化利率可能会大幅提高。

存钱就能得到一份豪华礼物?没那么简单。

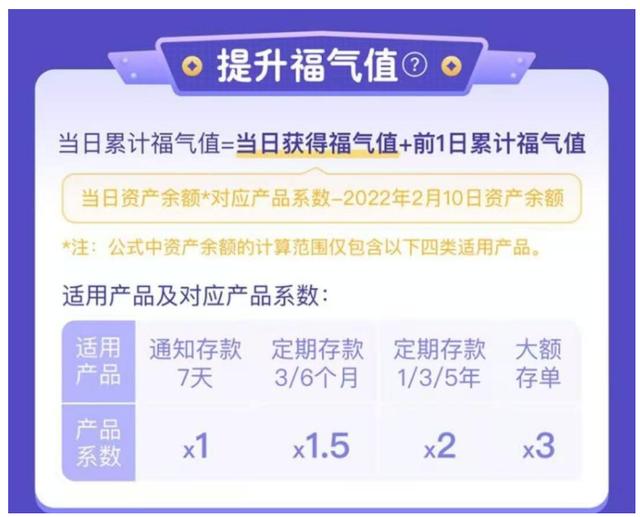

根据众邦银行的活动规则,在活动期间,可以通过新增资产的方式累计“祝福值”,每日累计排名,最终累计“祝福值”前800名的用户可以获得100%的奖品。根据排名,参与用户可获得iPhone、戴森吹风机、JD.COM E卡等奖品。

但规则也写明,资产余额需要比2022年2月10日增加≥ 1万元才能参与排名。此外,该行根据不同的存款产品设置了相应的产品系数,“祝福值”按日均余额折算(即当日资产余额*相应的产品系数-2022年2月10日当日资产余额)。

比如用户在这家银行没有存款的情况下,曾经计算过20万元的存款:7天通知存款的产品系数为1,20*1的“幸运值”为20万元;3个月和6个月定期存款的系数为1.5,“幸运值”为30万元。1年期、3年期、5年期定期存款的产品系数为2,“祝福值”为40万元;大额存单产品系数为3,可获得60万元的“幸运值”。

虽然银行给出的活动奖品看似丰厚,但对存款本金和期限都有相应的要求。

国商报记者注意到,该行APP页面显示,7天通知存款起存金额为5万元,上限为20万元,新用户年利率为1.85%,现有用户年利率为1.5%。大额存单25万元起,期限5年,年化利率3.85%。

通过上述活动规则,记者发现,银行所谓“加持价值”的积累逻辑是:通过短期存款获取高“加持价值”,应加大存款本金的投入;或者选择期限更长的定期存款,通过高系数产品增加“加持价值”。客服表示,由于活动“祝福值”是累积的,尽早参与,祝福值会成倍增长。

以当天幸运值75万为例。如果选择3/6个月的定期存款,需要投入的存款本金为50万元,对应的期限更长的大额存单需要25万元。

虽然活动前800名100%中奖,但是普通用户真的那么容易中奖吗?

按照目前的“祝福值”排名,如果你想获得一部iPhone(也就是“祝福值”前10),即使你选择了产品系数高的大额存单,你还是需要大额存款。

随后,记者就上述活动规则通过银行微信小程序咨询客服,对方表示属实。同时,银行客服告诉记者:“如果用户中奖,提前提取存款,我们会按照合同约定支付他活期存款的利息。”

此外,记者发现,从2月15日到3月31日,活动持续了45天。在此期间,银行还将开设两轮抽奖活动。

活动是否违法?律师:涉嫌变相高息储蓄。

从众邦银行提供的“祝福值”奖品来看,iPhone13promax目前的市场价格约为9500元,iPhone13约为5500元,戴森吹风机约为2500元。

值得注意的是,如果将用户通过增加存款获得的实物奖品按照市场价折算成存款利息,可能会大幅提高存款年化利率。

一直以来,监管都对银行的吸储行为进行了严格规范。

2010年,原银监会办公厅发布的《关于规范市场竞争禁止高息揽存的通知》第一条规定,银行业金融机构应当严格执行法定存款利率,严禁擅自提高存款利率。各机构总行要对全行的存款营销行为负责,要专门发文,明确禁止分支机构通过向存款客户赠送实物、购物卡、现金、金条等方式变相提高存款利率。

2018年,银监会、央行发布《关于完善商业银行存款偏离度管理的通知》,明确指出商业银行不得以非法返利即返还现金或有价证券、赠送实物等不正当手段吸收存款。

2021年,银监会办公厅发布的《商业银行债务质量管理办法》第二十四条再次强调了规范吸收存款的必要性,提出“商业银行应当严格执行存款利率、计息和结算管理,规范吸收存款行为及其他相关规定,不得以非法返利吸收存款、通过第三方中介吸收存款、延迟支付吸收存款、通过贷款转让吸收存款、提前逐档计息等非法手段吸收和虚增存款。商业银行通过互联网吸收存款的,应当符合相关监管要求。”

那么,上述国有银行是否违规?

蓝山表示,按照“实质重于形式”的原则,增加新的资产(新的存款)来增加“祝福值”,通过“祝福值”的排名来获得实物奖励,也就是“存款获得实物奖励”,实质上有变相高息的嫌疑。

中国光大银行金融市场部宏观研究员周对记者表示:“众邦银行有打监管擦边球的嫌疑。之前有些银行用积分营销,但是积分可以兑换礼品或者打折,这是变相的通过‘礼品’来吸引客户;根据此前出台的监管要求,银行不得以赠送礼品等不正当手段收取存款。”

为什么花式店屡禁不止?专家:融资渠道狭窄。

近年来,虽然监管对银行违规存款逐级加大政策力度,但网点数量少、业务范围有限的中小银行仍屡禁不止。

周表示,中小银行之所以屡禁不止花式存款,是因为部分中小银行融资渠道狭窄,融资压力大。目前国内银行的主要盈利来源于存贷利差,通过赠送“礼品”来获取存款相对简单直接。

“这样,治标不治本。除了有违规嫌疑,整体负债成本被推高,存款整体稳定性不高。如果更多的银行加入进来,会导致恶性竞争,干扰存款市场的正常竞争秩序,不利于银行负债成本的稳定和实体经济综合融资成本的降低。”周对说道。

谈及非法吸存的危害,蓝山表示,禁止高息吸存是为了避免商业银行的恶意竞争。如果金融机构打价格战,抬高银行负债成本,最终会传导到实体经济贷款利率上。

蓝山认为,一般进行高息揽储的银行多为中小银行,他们进行高息揽储后,必然会进行借贷或非法投资,以谋取利益。高利贷在很大程度上意味着更高的违约可能性。一旦出现大量逾期和坏账,如果有一些传言,一些风险控制能力差的中小银行很可能会跑路。

官网资料显示,众邦银行由卓尔控股发起,联合湖北省内其他多家民营企业共同设立。是中国银行业和保险业监督管理委员会批准的中国第11家民营银行,也是湖北省首家民营银行。2017年5月18日正式开业,初始注册资本20亿元,2020年1月16日完成增资扩股,注册资本40亿元。

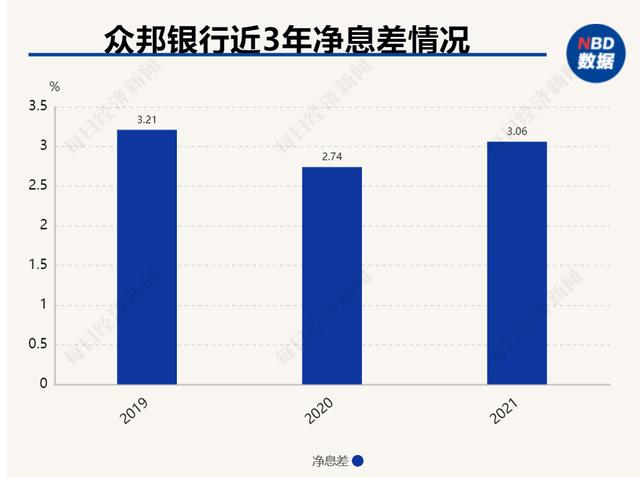

翻阅众邦银行的财报,记者发现该行近三年的净息差一直在波动,2019年末的净息差为3.21%,2020年末为2.74%,2021年末为3.06%。

根据该行披露的同业存单数据,截至2021年末,累计实现营业收入14.87亿元,比上年增加2.92亿元;净利润3.21亿元,比上年增加0.66亿元,同比增长25.88%。

同期,该行总资产871.67亿元,比年初增加147.07亿元;负债总额824.48亿元,比年初增加144.85亿元;存款余额551.31亿元,比年初增加83.35亿元;贷款余额411.92亿元,比年初增加82.64亿元。资产质量方面,截至2021年末,该行不良贷款率为1.11%,拨备覆盖率为301.39%。

民营银行的未来发展在哪里?

国家商报记者了解到,截至目前,全国共有19家民营银行,分别是:天津金城银行、上海华瑞银行、浙江网商银行、温州民商银行、深圳前海微众银行、湖南三湘银行、重庆富民银行、四川新网银行、北京中关村银行、吉林易联银行、武汉众邦银行、福建华通银行、威海蓝海银行、江苏苏宁银行、梅州招商银行。

周认为,目前民营银行面临的痛点包括:内源融资能力不足、外源负债渠道狭窄、品牌效应弱、网点缺乏优势、负债和整体运营成本高、行业竞争压力大。

同时,民营银行的客户群体以小微企业为主,国内的信用担保机制还处于完善阶段,使得其面临比较大的信用风险。民营银行虽然“小而易转”,但资本实力和抗风险能力相对较弱。

周强调,国内实体经济中长期向好,但融资体系发展相对滞后,民营银行未来市场广阔空。未来民营银行仍需突出错位竞争优势,提高服务实体经济和风险管理能力,同时拓宽补充资本渠道,增强抗风险能力。

对于民营银行未来的发展路径,周认为,一方面要加快风险管理和完善内部治理,科学制定发展战略,提高管理水平和风险控制能力,增强自身造血能力。

另一方面,要创新资本补充工具,拓宽资本补充渠道。部分中小银行需要完善内部治理,负责主营业务,深耕区域市场,提高风险控制和经营能力,采取差异化竞争策略。

“中国正处于消费升级阶段,个性化、体验式金融发展迅速。私人银行仍然需要密切关注客户偏好和痛点,以提高金融服务质量。”周对说道。

国家商业日报