编辑导语:近日,互联网公司纷纷发布了第三季度财报。我们可以从这些财务报告中获得什么信息?在这篇文章中,作者表达了对头部互联网公司财报的看法,大家来看看吧。

最近是互联网公司的Q3财报季。我对比过这些互联网公司的财报,试图梳理出它们的护城河和未来的布局方向。

从财报中可以看出,人人的收入结构集中在广告、电商、游戏、企业服务、本地生活、会员增值服务、商家佣金和直播电商。但是基于每个平台的基因不同,赚钱的侧重点也不一样。

这篇文章有点长。先说目录,主要是针对头部互联网公司财报的一些理解。它分为六个部分:

1) 哔哩哔哩的护城河是它唯一的pugc+ogv生态,也就是我们一直说的“那味儿”——正是因为“内味儿”的调性,哔哩哔哩才如此受明星们的欢迎

这个内容真的很匮乏。以亚文化起家的社区,在同质性和调性上与其他内容平台不同。它非主流,味道独特清新。也就是我们俗称的“有那种味道”。哔哩哔哩核心的pugv+ogv生态,具有独特的消费价值,也是其文化密码。

2)哔哩哔哩的布局不是具体的赛道,而是年轻用户的整个生态。大家都说哔哩哔哩是一家打着视频网站幌子的游戏公司(很长一段时间,游戏业务占哔哩哔哩营收的80%以上),但其实游戏只是整个生态中的一部分。

3)广告模式有点像微博:KA广告业务有独特的竞争优势,有望延续,但像Aauto Quicker这样的直播电商做不了追求转化效果的商业广告。

我的论点如下:

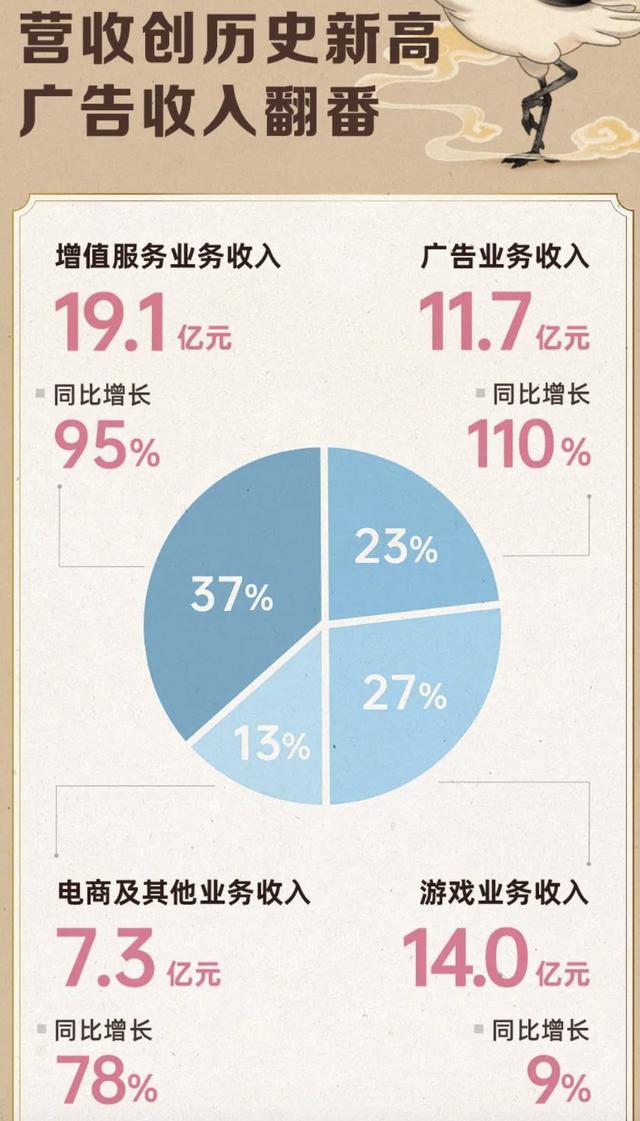

先看财报披露的营收结构:哔哩哔哩第三季度营收达人民币52.07亿元,同比增长61%。净亏损26.9亿元,同比增长67%,环比增长88%。

从收入结构来看,首先是增值服务业务19.1亿元(同比增长95%),可以认为增值服务收入主要来自大会员和直播打赏。二是游戏业务收入14.0亿元(同比增长9%);第三是广告业务11.7亿元(同比增长110%),第四是电商及其他业务收入7.3亿元(同比增长78%)。

11月17日,哔哩哔哩发布第三季度财报后,美国股市连续两天暴跌,跌幅分别为8.98%和17.17%。港股方面,当日跌逾10%。

为什么股价会下跌?从市场上的主要观点来看,主要原因是亏损在扩大,而从哔哩哔哩目前的动作来看,短期内没有扭转局面的可能(比如游戏赛道大量布局,但游戏是高投入、高周期、高运气的赛道),亏损还会继续扩大。

因此,在财报出来后,外界看到了哔哩哔哩的衰落。哔哩哔哩大V跑来问我,是不是平台没钱了。但事实上,哔哩哔哩的损失是布局核心竞争力。这是值得的。让我们看看所有损失的钱都花在哪里了。钱主要用于两个部分:

1.运营成本增加

研发支出主要在游戏上。此前在第二季度财报会议上,陈睿透露,目前哔哩哔哩的游戏自研团队规模已经超过1000人,正在并行开发多个项目,将在明年和猴年陆续上线。

2.增加投资

投资净亏损7.24亿元。2020年同期投资实现收益1420万元。自2013年以来,哔哩哔哩已举办了146场公开的海外投资活动。今年,投资有所增加。从2021年到现在,哔哩哔哩大约有43家公司。

哔哩哔哩的投资主要集中在游戏、MCN、影视版权、动漫制作、音视频内容、工具内容、生活电商、衍生周边等领域。并斥资6亿圈收购妖灵原创漫画平台。从哔哩哔哩花钱的方向可以看出,亏损的背后其实是在投资其特色的pugv+ogv生态,从效果来看,其实还不错。

今年哔哩哔哩做的一些民族动画、日本动画、自制综艺、纪录片、电视剧比较特别,没有其他平台。

只要能维持这种独特的内容生态,就永远不会缺少用户。

在过去的一年里,除了大力投资游戏,哔哩哔哩还涉足了许多领域。

尤其是现在流行的新消费和新能源汽车。包括咖啡、汉堡、化妆品和最近流行的休闲时尚品牌bosie,哔哩哔哩还入股了吉利的新能源汽车品牌氪智能科技。

看似偏离了主业,但这些投资方向其实说明了哔哩哔哩的目标不是具体的赛道,而是人群——布局的是整个年轻用户的生态。这一次股价下跌,财报发布第二天还急着融债权。很多人都在看着衰落,担心哔哩哔哩没钱。其实没必要。

哔哩哔哩目前的负债率正常,为44.84%。其实50%的负债率是很安全的,负债率也不是越低越好,完全可以借钱拓展市场。比如星巴克、麦当劳都超过100%。

微博最大的护城河还在热点。

我相信很多人和我一样,在诅咒的同时,却无法同时离开。我自己做账的时候,在粉条上投了几百,几千,几万,基本都是水军。数据一看都是假的,给你涨的粉丝大多是机器人。很垃圾,但还是离不开。微博是唯一开放的社交媒体渠道,是一个民意论坛。

微博不可替代。

人们需要一个可以观看热门八卦的节目

娱乐圈每一个热门事件,微博都要担心宕机。可见人们对“热点和八卦”的需求有多强烈。这种情况在未来不会得到根本改变,人类还是需要像微博一样看几个人的节目。

2)具有强大沟通效率的集中平台

一个公众关注的热点,刷屏可以短时间内流量暴涨。虽然自媒体时代,未来的趋势是大家都去中心化。但从传播效率来说,微博的去中心化机制可以快速发酵。

这也是微博总能站在热点中心的原因。微博有最自由的转发和评论机制,热搜有最强的参与感和讨论度。

3)娱乐行业的深度渗透

娱乐圈有多赚钱,不用多说,看看范xx,赵X郑X的逃税金额就能养活几家公司了。现在资本有了sop式的造星方法论,快速爆炒,收获一波粉丝,凉了就换人,继续收获。

流量明星迭代的速度太快了,一个男团还没识别出来,下一个男团又来了。而且,微博里明星的力量是很可怕的。只要被带到流量明星那里,不管是什么内容,随便就被千人赞。如果新剧上线,如果有绯闻就更有爆发力了。

在这个造星和偶像化的产业链中,微博发挥了不可替代的作用。比如微博超话里的各种评分,粘性太大。还记得周杰伦和坤的论战吗,很多明星、编剧、导演、企业负责人都卷入其中。这真是一个可以写进教科书的全国性事件。

微博Q3的财务数据相当不错,广告收入在下滑的环境下依然保持了不错的增长。虽然微博林小红书、Tik Tok、b站都在分流广告。但要保持品牌热度,持续的微博投放还是必不可少的。

微博营收6.07亿美元,同比增长30%,净利润2.1亿美元。微博来自广告和营销业务的收入为5.38亿美元,同比增长30%,占总收入的88.6%,来自增值业务的收入为6980万美元,同比增长42%。

截至第三季度末,微博月活跃用户5.73亿,日活跃用户2.48亿,创历史新高。

一直以来,网上都有很多关于微博的讨论。微博什么时候会倒闭?答案是,在下一个突破性技术到来之前,微博不能失败。

虽然这几年技术和环境变化很大,但不变的是人的需求:根据上面的分析,人们需要这样一部热播剧。目前,在我们的互联网阶段,微博仍然是不可替代的。

在你看不见的地方打败你的敌人。打败马车的不是跑得更快的马,而是福特。除非未来出现某种新的技术革命,人的这种需求会发生本质上的转移。比如在元宇宙中,每个人的社交形式绝对不是微博。取代微博的不是现有的社交媒体平台,而是来自未来的突破性技术创新。

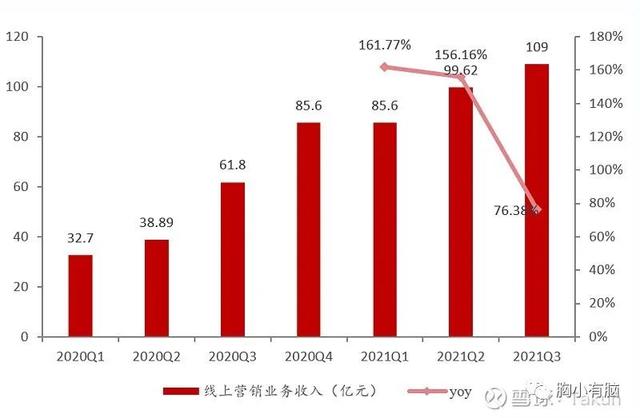

三、快手:多元性与商业化平衡的国民平台财报概述:Aauto Quicker第三季度业绩良好,营收达205亿元,同比增长33.4%,超出市场预期。

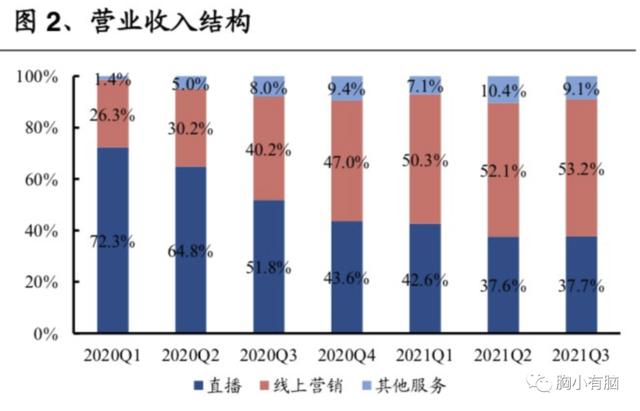

营收最大的是网络营销服务营收109亿元,占比53.2%。

在电子商务方面,第三季度Aauto Quicker平台的GMV达到1758亿元。同比增速86.1%,9月电商复购率超过70%。

日均活跃用户达到3.204亿,月均活跃用户达到5.729亿。

人们总是问我,自动驾驶和Tik Tok有什么不同?

事实上,Tik Tok和Aauto faster发展至今,很多东西已经同质化,商业生态相互交织、相互渗透。如果说有什么不同的话,那就是在于平台的基因。

人生若只如初见,平台初期的种子用户将决定之后的发展调性。

Aauto Quicker成立于2011年,平台的算法和整体策略都是平等包容的,没有选择也没有压制,让每一个声音都能看到。当时,我也很喜欢看Aauto快。在上面,我可以看到来自世界不同角落的各种各样的人,不同于我周围的圈子。

苏华曾在采访中表示,Aauto Quicker中的用户定位是“一般社会人”:“我们没有做出这样的选择,这是由中国社会的形态决定的。我们把所有用户抽象地当作一个人,这个人相当于一个‘社会一般人’。中国只有7%的人口在一线城市,93%的人口在二三线城市,所以这个‘社会平均’落在二三线城市。”苏华阐述道。

如果说Aauto Quicker是中国原创网民的话,“一般社会人”大多在二三线城市,Tik Tok的种子用户从一开始就是万里挑一。Tik Tok平台早期的发展策略是深入全国各地的艺术院校。Tik Tok平台说服了一批高价值的年轻人为他们制作内容,帮助他们获得粉丝。正是这群种子用户,青春时尚的气质,给Tik Tok贴上了酷的标签。我相信,这种基因依然镌刻在a auto faster的组织和企业文化中。如果要更快总结出Aauto早期基因的两个主要特征:高用户粘性和生态丰富性。这两点也决定了Aauto更快的发展方向。

1.用户粘性高决定了商业化空空间大。

自20年初以来,商业收入一直在一路狂奔,更快成为汽车行业的第一大收入。

电商方面,2021年11月30日,Aauto Quicker将“好物联盟”升级为“快配”,这是一款为所有生态伙伴提供服务,匹配商家、主播、用户,减少第三方分成,构建自有电商闭环生态的SaaS工具。

2020年10月,好物联盟上线一个月,分发GMV破10亿。过去一年,a auto faster电商配送业务订单量同比增长36.18%。高速商业化和电商闭环生态打造的背后,正是因为高粘性用户信任的存在。如果用DAU/MAU来代表用户粘性,那么Aauto Quicker要高于微博和哔哩哔哩。

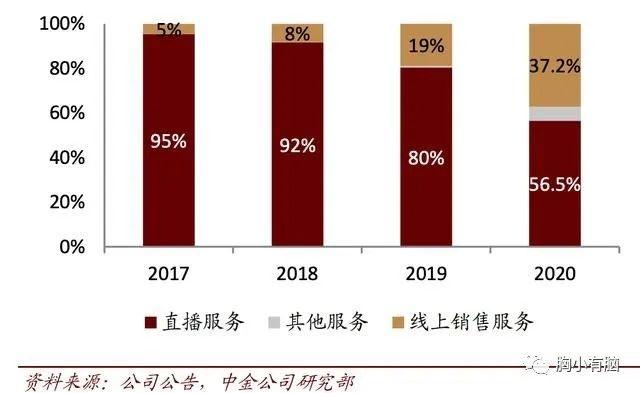

看下图。长期以来,在Aauto quickless的收入结构中,直播打赏占到了90%以上,而在Tik Tok,第一收入来源是广告,这也说明了Aauto quickless中用户与主播之间的高粘性。

2.维护一个生态丰富的国家平台。

与Tik Tok相比,Aauto Quicker的生态环境更加丰富。

看看Aauto Quicker这几年的动作,他也在往这个方向打造。这几年,我投资了很多次国家大事。奥运会,冬奥会,春晚。注重内容生态的多样性。比如这两年一直大力扶持体育内容,签约c罗成为Aauto quickless的体育代言人,拿下NBA第二版权,中国女排集体入驻Aauto quickless,成为国内首家拥有斯诺克版权的短视频平台。

听说Aauto Quicker有一个团队专门负责濒危物种的维护和支持。如果说哔哩哔哩的文化代码是年轻人和二次元,那么Aauto Quicker的文化代码就是平凡而伟大的国民性。继哔哩哔哩的《后浪》之后,Aauto Quicker的《看见》赢得了更多的口碑,这是两种意识形态的对比。Aauto Quicker的价值观显然更民族,zz正确。尤其是在现在的舆论下。

1.10年的努力

2011年成立的知乎,10年来一直难以商业化。在各大内容平台上,在知乎各大内容平台中最难形成共识的。也经历了几波大V的出逃。

据统计,2020年,知乎每用户平均收入约为19.7元。这个数据与哔哩哔哩的59.4元和Aauto Quicker的109元相差甚远。

前五年基本没有商业化,内容调性都是悄悄做的。

2.知乎迎来商业化爆发

知乎Q3财报非常好,营收8.235亿元,同比增长115.1%。这是自今年3月26日登陆纽交所以来,连续三个季度同比增长超过110%。MAU达到1.01亿,同比增长40.1%。收入结构有四个主要部分:

我们可以看到知乎大大放开了商业化的努力。而且结合知乎近期的动作(知乎改版,以视频为主要发力点)和周源在财报电话会议上的发言,知乎还会继续放大商业化的力度。并将重点放在视频上。

11月20日,知乎改版:首页第一个标签是Tik Tok式的“视频流”。而底部的“发送视频”按钮也显示了平台对视频的重视。

将视频、推荐、热榜做成首页内容的“三驾马车”,可以清晰地看到知乎未来的产品定位,即以算法推荐为规则(降低“关注”标签的私域权重,更加注重平台的控制),鼓励视频社区。

叠加视频化趋势,商业化的力度会不断提升。有券商预测,2020-2023年企业广告复合增长率应该接近50%。

3.中年赚钱是一件严肃的事情。

近年来,关于知乎商业化和用户泛化的负面声音很多。在知乎搜索“知乎广告”关键词,也可以看到很多关于用户投诉知乎广告的问答。有网友认为知乎广告投放过于密集,“吃了不差钱越来越过分”;也有网友说,知乎推荐软广是“在地上蹭人智商”。

用户对广告质量的不满也体现在知乎的广告收入上。2020年,知乎来自月活用户的广告收入为12.3元。2021年上半年数据显示,知乎每月用户广告收入不超过10.5元。

于是,虽然知乎的人数在增加,但是个人用户的广告价值在降低,用户似乎并不买知乎的广告。这种泛化其实降低了制作门槛:因为早期的内容其实是pgc,门槛太高,普通人参与不了。如果不一般化,知乎的UGC将局限于精英人群,普通用户参与度较低。而且平台的控制力也较低,话语权最终掌握在头部kol手中。

在“内容娱乐化、专业答案水化、故事低俗化”等声音的背后,其实是一条去中心化分发、去除头部账号的“内容平权”之路。

从生意上来说,成立10年了,确实需要挣钱养家。

我想到的是韩寒,他早就走下文化先锋神坛,成为电影界和商界的老大。几年前,在一次演讲中,韩寒谈到了自己对“赚钱”的看法。“站在这里谈钱好像特别不符合我的形象。大家都觉得我应该永远是一个拿着大剑改变世界的年轻人。但是大剑不要钱吗?”

无论是调性还是赚钱都是对的。只是一个选择。但是,作为早年的忠实用户,我自私地希望:知乎不要成为一个失去所有人的商业公司,做着类似的事情,赚着类似的钱。被提起的时候,没有了10年前的性感和向往。最后说一下代表国内互联网公司市场和标杆的腾讯和阿里。

五、腾讯:底盘稳固低调行事先说一个有趣的现象。为什么在阿里和腾讯财报都不太好的情况下,腾讯崛起,阿里暴跌,不包括具体业务讨论?我其实觉得这是两家公司在二级市场品牌价值的体现。

1.企业文化:腾讯“失控”阿里“强控”

马信奉“失控”理论:在的书中,我们讨论在一个大型机器内部或机器群落之间,应该采取什么样的形式和方法来相处,最终目的是寻找答案。

失控本身就意味着去中心化的生物自然生长。过度控制的结果是生态崩溃。

比如说在投资方面,腾讯的竞争策略是不自己收场还是专注自己的业务?而是通过投资的方式。保留自己,用雇佣兵巩固生态。只是单纯的财务投资,让创始人在这个公司继续控制公司,给公司运营所需的一切条件。阿里追求的是绝对控制和生态整合。

在产品方面,腾讯做了很多没有阿里那么激进的事情,包括支付宝做了那么多,微信好像也没有发力。到目前为止,微信上还没有像花呗这样的产品,腾讯也不是运营控制力很强的企业。

2.不同的基因

其实两家公司的不同本质在于,以游戏起家的腾讯和以业务起家的阿里,基因完全不同。

很久以前看到过这样的类比:腾讯投资是典型的PE富二代,而阿里投资更像是工业领域的农民。腾讯的投资确实到了风平浪静的境界,挥汗如雨的阿里巴巴也不太可能有那么多诗情画意。

3.给大家的印象

股价是市场情绪的反应。

腾讯的核心业务布局是社交+游戏,与每个人的生活捆绑得更紧密,业务形态更像是使能者。增加了人们的确定性。是阿里电商。大家总觉得我的钱赚了。再加上疫情,大家经济都不好。尤其是996,罚款182亿元的“非此即彼”的负面舆论,舆论是非理性的。很多人在哔哩哔哩的微博中称阿里为电子商务。

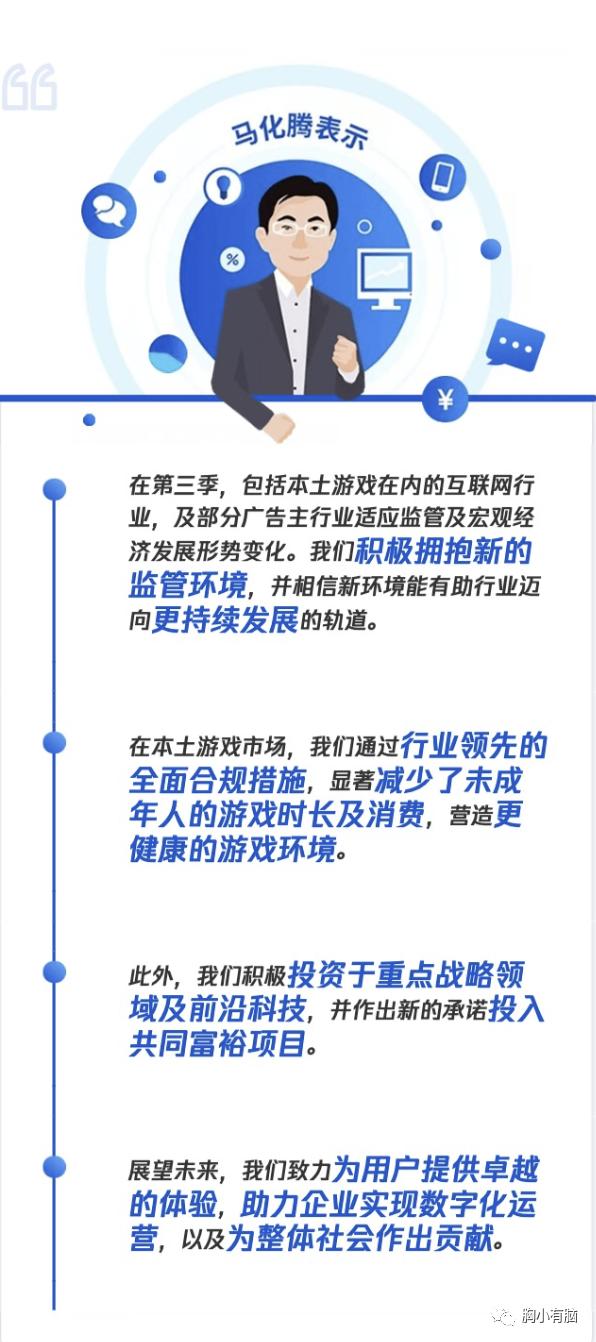

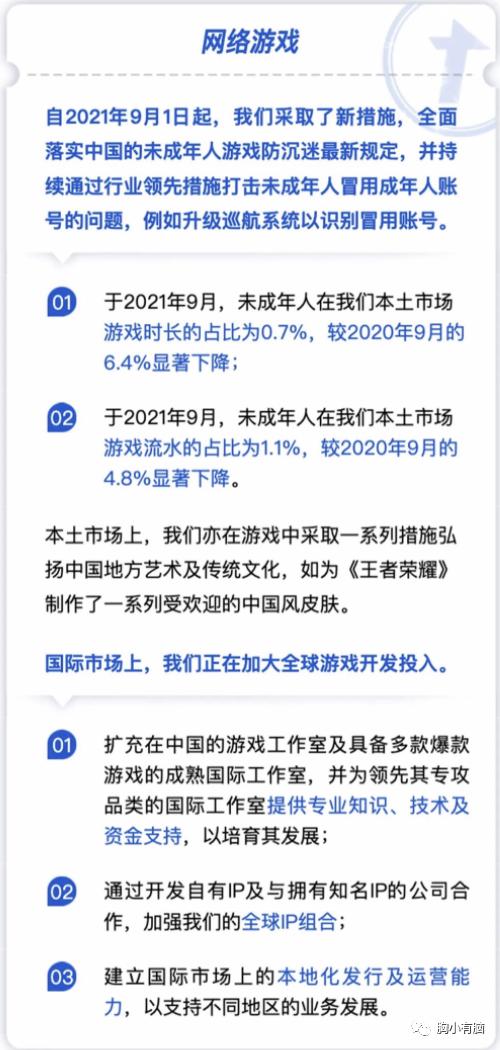

总结一下腾讯官方发布的Q3财报:一份差但正确的财报。营收增加,利润下降,未成年游戏时长和流水大幅下降,战略领域和前沿技术的投入,共同繁荣项目的承诺,与银联中国银联快通合作的深化。

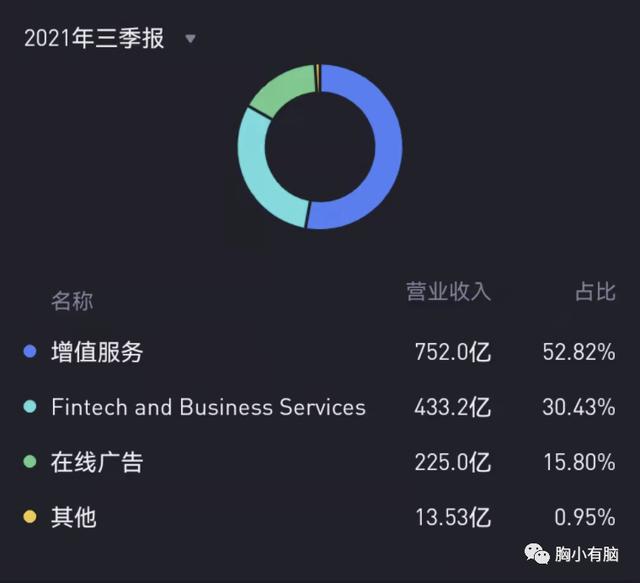

营收1423.68亿元,同比增长13%;净利润318亿元,同比下降2%。这也是腾讯近10年来首次净利润同比下滑。

增值服务收入同比增长8%,至752亿元。占比53%,金融科技及企业服务业务收入同比增长30%至433亿元。30.4%的网络广告收入同比增长5%,至225亿元。国际市场游戏收入,占比16%,同比增长20%,至113亿元。社交及其他广告收入同比增长7%,至190亿元。媒体广告收入同比下降4%,至35亿元。

1)企鹅帝国的背后,还有一个蓬勃发展的微信生态系统。无论是小程序、朋友圈广告还是视频号广告,都有巨大的潜力,可以为集团带来显著的营收增长。

今年特别火的本地生活,阿里、美团、JD.COM、Tik Tok、Aauto Quicker都在激烈的厮杀,微信还没听说。其实微信在本地生活中也有很大的价值:现在去线下门店,基本都有公众账号,引导关注小程序点餐,申请电子会员卡给予优惠,比如“哈根达斯买一送一”。微信小程序+社交广告+云+支付等。可以说,微信生态可以连接一切。

2)保护损失的安全

这是达摩克利斯之剑。本次财报腾讯首次将游戏拆分为国内和海外收入。我不敢说。

我们公关圈甚至有传言,所有财报都以亏损为荣,不敢说赚钱。也听一些合作伙伴说腾讯的一些热门电视剧不敢透露利润。以前会公布各种业绩报告,今年已经没有了。

与此同时,几乎每家在Q3同时确认巨额投资亏损:腾讯投资公允价值三季度下跌364亿,阿里股权投资亏损114亿,JD.COM投资亏损50亿,百度投资亏损189亿,哔哩哔哩投资亏损1.24亿。监管对平台经济和资本无序扩张的影响不会停止。这两项政策都写进了决议。因为监管机构担心平台和资本的过度扩张,会排挤其他行业。

而腾讯阿里这两家,真正渗透到了互联网的各行各业,垄断现象明显。国外从来没有这么大的公司格局。谷歌,脸书,还是有自己的界限的。

六、阿里:亏损可能刻意为之由于国内外环境变化,阿里今年背了不少雷。阿里2022财年第二季度(即2021年第三季度)的财报不太好。

11月18日财报发布后,股价暴跌,12月5日从158跌至118,回撤25%。2022财年第二季度财报,营收2006.9亿元,同比增长29%;调整后净利润285.2亿元,同比下降39%。

总结一下阿里财报的情况:

1)主营核心业务承压,巨头们纷纷掉头:押宝新赛道,追求新的高增长

阿里巴巴加大了对社区商业平台、一淘、本地生活服务、Lazada等战略领域以及闲鱼、淘宝直播等成长型业务的投入。商户扶持措施是指今年出台的降低经营门槛,降低平台运营成本的各项措施。

2)阿里的损失可能是自愿的

市场认为由于其广告和佣金收入增长严重放缓,收入增长仅为16%,属于大幅放缓。那是因为拼多多、Tik Tok等。会对阿里的电商业务产生很大影响,当他们进入电商领域。

但是,面对新的业态,阿里巴巴依然保持着强大的竞争力:

在下沉市场的竞争中,淘宝的下沉市场用户占比56%,接近拼多多的60%,而阿里也推出了淘特专做下沉市场,截至2021年9月30日的年活跃消费者已经超过2.4亿,在阿里巴巴生态中的比重越来越大。2)电商直播方面,阿里巴巴是电商直播的早期进入者,凭借阿里巴巴电商庞大的用户群和多元化的商品供应,依然保持领先地位。

【/S2/】2020年带货量前10的主播中,淘宝直播的主播占了5个,2021财年淘宝直播的GMV达到5000亿,而2020年的Aauto faster和Tik Tok的GMV分别是3812亿和1000亿,所以淘宝直播优势明显。

所以我有个猜测,阿里的亏损可能是主动造成的,拉低了增长速度。做多业务扶持措施是指今年出台的各种降低平台运营门槛,降低平台运营成本的措施。帮助共同繁荣...

阿里CFO武卫在电话会议中也解释说,最近几个季度,客户管理收入的增长慢于商品交易总额的增长,主要是因为公司在业务支持方面做了很大的投入。如果再把这部分加回去,两者(增速)应该基本持平。

3)阿里刻意强调海外市场的增长和海外用户数量

本季度,阿里跨境零售批发业务实现营收151亿元,yoy+34%。其中Lazada订单同比增长82%,泰国、越南、马来西亚等地区增长超过100%。Trendyol的GMV同比增长超过80%;全球速卖通的增长速度已经放缓,未来将加快在欧洲的本地化运营。

4)淘客是阿里最近重金押注未来的典型业务。5月28日,淘特正式脱离淘宝。本季度,一淘的AAC达到2.4亿,相比手机淘宝,一淘的专属会员DAU接近50%。该业务通过M2C模式帮助原产地厂商直达消费者,本季度淘客订单同比增长400%。

5)受许多国际市场和行业政策的影响

是阿里云明星业务。本季度阿里云实现营收200.07亿元,yoy+33%,连续四个季度盈利。在第二季度电话会议中,阿里CFO武卫表示,阿里云增速下滑主要是因为失去了单一大客户字节跳动国际业务。否则阿里云的同比增长应该是40%(实际29%)。这个头部客户的影响会持续到财年结束。[/s2/]同时,在线教育行业的动荡也会给阿里云的发展带来一些挫折。

2021年,国内互联网行业并没有那么好。到处都是黑天鹅。对于阿里这样的公司来说,目前是否赚钱真的不重要。

本文由@米登的酸豆原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。