最近又查了一家公司的个人微信和支付宝收款。为此,很多老板都来问:企业微信支付宝收款如何做账?个人账户支付比那个容易查的高多少?如何规避风险?

企业微信支付宝收款如何做账?

1、多家公司使用微信支付宝收款被查最近又查了一家公司的个人微信和支付宝收款,交了税+罚款!

案例1:

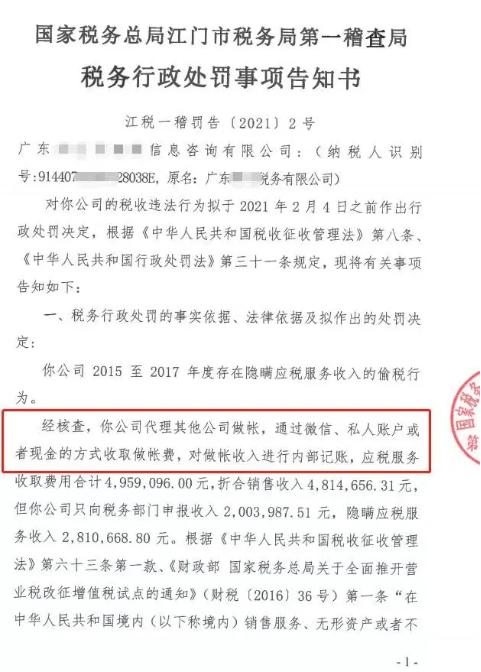

江门某信息咨询公司,经核查,通过微信、私人账户或现金收取会计费用,其中隐性收入281万元,最终纳税85万元,罚款42万元。

江门一家信息咨询公司

案例二:

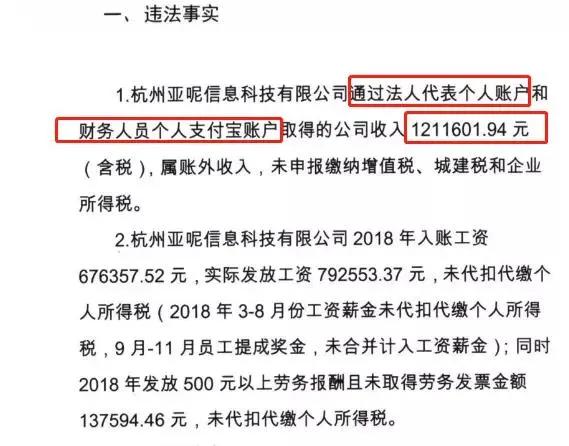

近日,根据杭税2冀查[2021]17号文件,杭州某公司法定代表人个人账户和财务人员个人支付宝账户取得的公司收入为1211601.94元(含税),属于表外收入,未申报缴纳增值税、城建税和企业所得税。被税务局检查!

杭州的一家公司

以上两种情况属于隐性收入,其特殊性在于通过微信、支付宝等新型支付方式实现。企业频繁使用个人微信和支付宝,为隐藏收入提供了可能,也逐渐成为税务局检查收入的重点!

二月到五月,个人收藏超过一定金额要小心

如今,使用微信和支付宝进行代收代付已经成为日常生活中的普遍现象。我们只需要简单的扫码支付零食、超市购物、交通等等。

但是,微信和支付宝也是要交税的!很多商家喜欢用微信和支付宝收款,方便快捷。然而,如果他们不小心纳税,他们将面临税务检查的风险。

公户私人转会:

8情况下,财务可以大胆转向!

情况一:A有限公司于每月工资发放日将企业账户中的60万元通过银行逐一打入每位员工的个人卡中,A有限公司已依法履行了代扣代缴税款的义务。

情况二:A属于个人独资企业,扣除费用和缴纳税后营业收入后的利润将定期通过公司账户支付给个人独资企业负责人。

情况三:A有限公司将6万元从公司账户转入业务员备用金用于出差,出差回来后报销报销,多退少补。

情况四:A有限公司将公司账户中的100万元转给个人股东,这100万元已经是缴纳20%红利税后的股息收入。

情况五:A有限公司通过公司账户支付老师讲课费10万元,并转到老师个人卡上。这10万元已经是支付劳动报酬后的税后报酬了。

情况6:某有限公司向个人购买一批金额为20万元的货物,并在税务部门取得该自然人开具的发票。a有限公司通过公司账户将20万元货款转入该自然人的个人卡。

情况七:A有限公司通过公司账户向刘先生个人卡内转账10万元,这10万元用于偿还之前公司向个人的借款。

情况八:A有限公司通过公司账户将8万元转入王的个人卡,该8万元用于支付王的违约金、赔偿金。

策略参考

参考1:《人民币银行结算账户管理办法》规定,下列资金可以转入个人银行结算账户:

1.工资和奖金收入。

2.稿费、演出费等劳务收入。

3.债券、期货、信托等投资的本金和收益。

4.个人债权或产权转让所得。

5.个人贷款转让。

6.证券交易结算资金和期货交易保证金。

7.继承和捐赠。

8.保险理赔、保费返还等。

9.退税。

10.农副产品和矿产品销售收入。

11.其他合法货币。

参考2:《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令[2016]第3号)规定,金融机构应当履行大额交易和可疑交易报告义务,向中国反洗钱监测分析中心提交大额交易和可疑交易报告,并接受中国人民银行及其分支机构的监督检查。

参考文献3:为推进大额现金管理,探索大额现金管理的实现路径,中国人民银行起草了《中国人民银行关于在河北省、浙江省、深圳市开展大额现金管理试点的通知(公开征求意见稿)》。

根据试点银行调研分析,对公账户管理额度起点为50万元,私人账户管理额度起点河北省为10万元,浙江省为30万元,深圳市为20万元。

公户私人转会:

9例,重点监控!

1.现金交易超过5万元。

2.革命超过200万。

3.私人转账金额过大(国内50万以上,国外20万以上)

4.规模小但流水频繁

5.异常转入转出(部分转入集中转出、集中转入部分转出)

6.资金流与运营无关。

7.公户的私人家庭经常相互转移

8.经常开户

9.闲置账户中的大量交易

增值税相关风险:

①通过个人微信/支付宝转账,开专用票时不能填写企业银行账户,买房时不能抵扣进项税。

②通过个人微信/支付宝收款,容易与个人消费记录混淆,导致收款收入多记或少记,从而无法正确申报增值税,缴税有风险!

所得税相关风险:

①通过个人微信支付宝账户收款,很可能被认为是隐瞒收入。这样的案例太多了,就像当初我们吃的瓜一样!

②三流不符,也就是我们常说的资金、货物、发票不符。还涉嫌偷税漏税!

③个人微信/支付宝工资支付涉嫌偷税漏税。

企业风险管理:

①货币的账面价值不透明。

②业务交易的资金流向不明确。

③资金无法监管。

④企业内部财务混乱

⑤股东个人风险增加

个人微信/支付宝的使用有公私之分。如果企业资不抵债,股东应承担无限连带责任。如果发现利用个人微信/支付宝隐瞒企业收入的,要缴纳滞纳金和罚款,否则要承担刑事责任。

国家税务总局已经明确,支付宝和微信支付属于非现金支付方式。

国家税务总局所得税司何兵在分析基本概念时说:

《管理办法》第十四条规定的六方面信息中,第三项必备信息是“非现金支付的支付凭证”。非现金支付的支付凭证是一个比较宽泛的概念,包括银行等金融机构的各类支付凭证,第三方支付账单或支付宝、微信支付等支付凭证等。

1.收到销售货款收入时

借:其他币种的基金-支付宝/微信

贷:主营业务收入

应交税费-应交增值税(销项税)

2.微信/支付宝与银行之间的相互转账

银行提现到微信支付宝

借:其他币种的基金-支付宝/微信

贷款:银行存款

从微信/支付宝提现到银行

借:银行存款

贷款:其他币种的资金-支付宝/微信

3.通过微信/支付宝购买物品

借:管理费用/固定资产等。

应交税费-应交增值税(进项税)

贷款:其他币种的资金-支付宝/微信

4.企业发微信红包。

发红包的时候

借:生产成本/管理成本等。

贷项:应付款-员工福利

扣税时

借:应付款-员工福利

贷款:其他币种的资金-支付宝/微信

应交税费-应交个人所得税

5.微信/支付宝涉及手续费。

例:A公司使用个人微信收这100元,实际收到99.9元,其中0.1元为微信手续费,100元发票已开给客户(假设不考虑其他税费)。

借:应收账款100

贷:主营业务收入100

借方:银行存款99.9

财务处理费0.1

贷:应收账款100

注意:如果公司有未开具发票的货物的付款,不要忘记在记录帐户后提交纳税申报表。

2021年,想通过个人账户缴税是不现实的。只有合理节税才是企业持续发展之道!!!