财联社(驻上海记者卢丹)消息,在刚刚过去的2021年,券商结算基金迎来了一个小的发展高峰。

2021年(年初至12月24日数据)证券结算基金发行总数为124只,发行总规模高达1798.21亿元,反映出证券结算模式在基金发行市场的地位正在逐步提升,更多的基金公司开始选择券商结算模式。

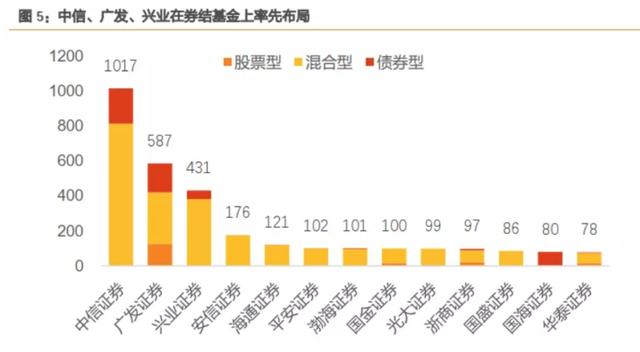

部分券商受益于领先布局,合作证券结算资金规模领先同业。根据天风证券非银研究报告,可以看出券商在证券结算模式上的布局。截至2021年三季度末的数据显示,中信证券、广发证券、兴业证券结算资金规模领先,分别达到1017亿元、587亿元、431亿元。到了第四季度,这个数据发生了变化,包括华西证券。

图片:天风证券非银研究报告,截至21Q3

注:由于本基金未披露结算券商,结算券商按照本基金半年度报告中交易佣金的分配计算。

不仅是头部券商,一些中小券商也在2021年发力定制证券结算基金,相应券商渠道的销售能力也引起市场关注。

如2021年,华西证券联合发行了博时优质新选、大成核心趋势两只债券基金,发行规模合计87.1亿元;华西证券频道两只基金销售规模占比分别为69%和72%,改变了以往多家券商抢一只基金代销的局面。

此外,恒泰证券也在大力打造2021年专属债券基金品牌。2021年,三只基金联合发行。新华信科技首发募资规模超过7.28亿元,金创何新港股网上首发募资规模为6.69亿元,中融低碳经济首发募资规模为12.78亿元,三只债券模型行业主题专属基金总规模达到26.75亿元,对于恒泰证券的客户来说规模可观。

天风证券非银分析师夏长胜认为,证券支持基金往往意味着大量的资源投入,通过宣传、造势等活动俘获客户心智,最终打造“爆款产品”。但如果后续产品表现不佳,对客户资源和业务收入的负面影响也会被放大,所以优秀产品的供给非常重要,其背后的产品选择能力就是核心能力。

不仅仅是上述券商调研中提到的券商,记者了解到,一些不在表内的头部券商已经表态将在证券结算领域加大力度。

在债券模式下,佣金贡献转移到财富线

在券商结算模式下,公开募集基金需要在券商业务系统开立证券资金账户,通过券商完成场内交易。在交易过程中,需要通过券商系统报价交易,经券商审核(验资、证券稽查、异常行为监控等)后上报交易所。),同时将券商作为结算参与人进行资金和股票的清算结算。

根据《关于完善证券投资基金交易席位制度有关问题的通知》,基金交易产生的佣金必须由几家券商进行分成,一家券商赚取的佣金不得超过30%。通常,基金公司根据券商提供的研究、代销等服务确定配置比例,可以延期或不定期(一般为季度)支付。在债券模式下,30%的上限可以免除佣金分配,单个券商可以获得100%的交易佣金,必须根据成交量等因素立即支付给营业部。

夏长胜认为,证券结算模式下结算券商交易佣金激励的增加,促进了基金与券商的深度绑定,券商的渠道资源向该产品倾斜,如高强度宣传、产品自主考核等。在持续营销的过程中,更加注重所有权的提升,以获得持续的佣金收入。

根据天风证券非银团队的研究数据,由于证券结算模式下结算券商数量较少(195家中有164家由单一券商结算,22家由两家券商结算),证券结算产品对佣金的贡献较大。以中信证券为例,其21H1证券结算产品贡献了0.8亿元,占总佣金的12%。

此外,广发证券和兴业证券的券商佣金规模最高,与上述券商合作券商资金总规模较大高度相关。

图片:TF证券非银研究报告,截至21H1

在新成立的基金公司中,瑞源基金的证券结算基金位居全市场第一,结算券商为中信证券。三款产品总规模已达600亿元(数据截至2021年12月24日)。

图片:光大证券非银研究报告,截至2021年12月24日。

此外,衡越基金、光大证券和广发证券的合作案例也很突出。凭借基金经理高楠的出色表现,其在两家券商的规模突破120亿,较成立时增长近80亿,为两家券商贡献了3500多万的佣金。对比2018年的情况,2018年衡越基金、光大证券、广发证券发行产品,募资规模都在3亿以内,属于种子布局,2021年已经到了收获的季节。

据某券商财富管理部业务人士介绍,新基金公司头部现象(指监管要求必须使用券商解散交易模式)明显,瑞源基金债券规模遥遥领先;但对于老牌头部公募基金,态度和打法不一,部分头部公募对债券结算模式仍处于观望态度。但对于中型基金公司来说,积极性提高,态度积极,与券商的合作意向也逐渐提升。

证券债券型基金推动券商托管业务发展

除了撬动券商佣金收入,券商与基金公司的合作也促进了券商托管业务。

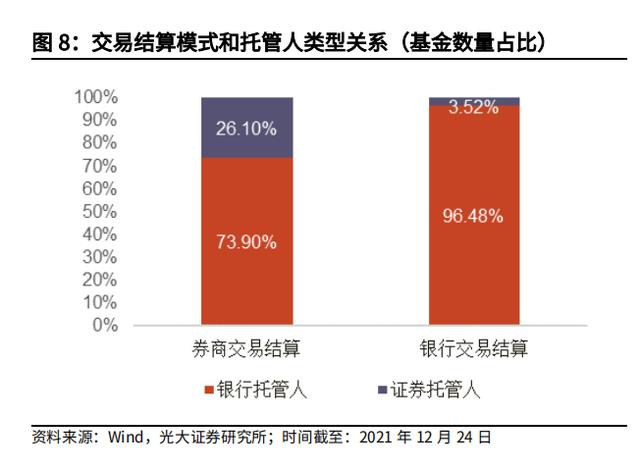

选择券商结算的基金中,托管人还是银行托管和券商托管两种。光大证券非银团队的研究数据显示,与传统的银行托管人结算基金相比,券商交易结算基金使用券商作为托管人的比例更高。

从资金数量来看,银行结算模式下,银行托管比例为96.48%;在券商结算模式下,券商托管数量占比26.10%,有效促进了券商托管业务的发展。

图片:光大证券非银研究报告,截至2021年12月24日。

长期以来,银行在公募基金托管业务上具有绝对的领先优势,但近年来,券商在公募基金托管业务上持续发力。

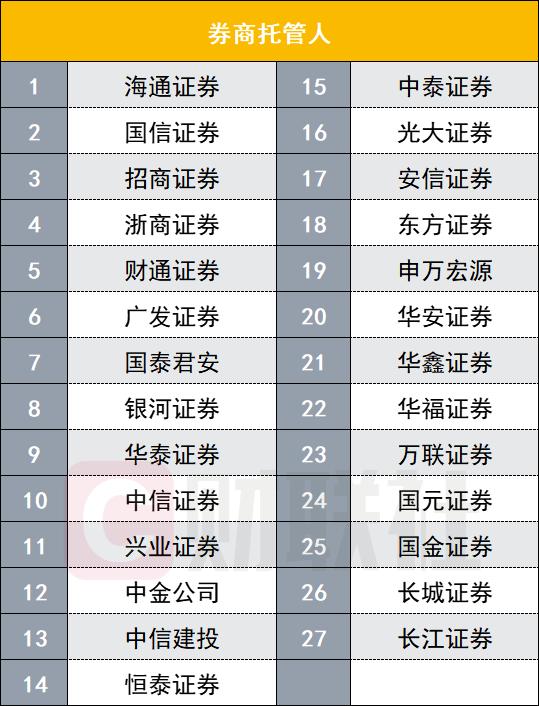

根据中基协托管人公布的最新数据,获得基金托管人资格的券商共有27家,其中国泰君安和招商证券信托基金位列券商第一。此外,东方财富证券和天风证券正在排队申请基金托管资格。

一家中型券商托管部业务人士表示,托管业务主要是对资金进行托管和监管,是资金结算、托管和销售链条中的重要环节。三个环节是相辅相成的,所以越来越多的券商积极申请托管牌照。

光大证券非银分析师齐对“券商结算+券商托管”模式进行了分析,认为选择这种模式的发行人多为中小基金公司。在日益激烈的基金发行竞争下,通过选择券商结算的基金发行方式,促进了托管、投研、代销等业务的全面合作和资源绑定。

对于“券商结算+银行托管”模式,齐认为,采用“券商结算+银行托管”的机构多为中小型基金公司,深度绑定券商渠道,整合券商和托管银行的营销资源,有利于基金持有量和客户粘性的长期增长。

证券公司抢滩结算的模式

在2021年证券结算资金频繁爆发的背景下,越来越多的券商加入到大力发展证券结算业务的队伍中。

华西证券此前在接受财联社采访时表示,证券结算模式与券商财富管理转型不谋而合,是券商财富管理转型的重要举措。因此,结合华西证券自身的资源禀赋和发展定位,华西证券确立了大力发展证券-债券产品的战略目标和明确的路径规划,并投入了大量资源。

华西证券相关负责人认为,证券结算模式的发展是以零售业务的销售能力为基础的,产品销售能力的建设和客户信任的建立需要长期的积累,不能设想一下子就有突破。华西证券财富管理转型起步较早,2011年初就前瞻性地将业务模式从“团队+渠道”转型为“产品+服务”。经过十年的坚持,华西财富管理业务能力不断提升,在多只基金的销售中取得了优异的成绩。

基金公司在债券模式下选择合作券商时,往往看重券商的综合实力,这对中小券商来说是不小的挑战。恒泰证券在券商结算模式的探索上具有长远的战略眼光。恒泰证券产品研究主管冯岩表示,“今年以来,我们通过发行债券产品,打造了一系列恒泰证券专属公募产品,在业内引起了很大反响,投资者口碑也很好。经过半年从管理层面到销售层面对债券模式的深入探讨,公司上下齐心协力,形成了统一的行动意识,成为公司财富管理转型的更好着力点。”

冯岩表示,由于大型基金公司对产品规模要求较高,中型券商很难满足,所以只能选择与门槛相对较低的基金公司合作。而大型基金公司在投资者中积累了大量的市场口碑和较高的认可度,这就导致了一定的矛盾。一方面不断提升公司的销售实力,逐步与大型基金公司建立合作;另一方面,与同等规模的券商联合销售,提高业务谈判能力。

一些中小券商理财专业人士也表示,债券模式虽然好,但需要投入大量的资源和成本。每个券商的资源禀赋不同,债券模式并不适合所有券商去布局。

谈及证券结算资金的发展对券商行业的影响,夏长胜认为,首先,它将深刻影响佣金分配格局,财富管理能力在行业佣金分配中将越来越关键;其次,将券商的价值链延伸到公募基金,贡献托管等增量机构的业务收入;最后,更重要的是,债券基金将成为券商财富管理转型的重要抓手。在加速转型的同时,优质的定制产品可能会形成独特优势。