2021年8月12日(北京时间),百度发布了《Q2 2021》未经审计的财务报告。2021年,H1百度总营收594.8亿,同比增长22.4%;上半年营业利润62.5亿,同比增长94.9%。

高盛、花旗、摩根大通等30多家投行预计百度第三季度营收在306亿至335亿之间。

由于中概股集体下跌,以及华尔街对中国广告行业收入的担忧,百度股价一直低迷,最新市值略高于500亿美元。截至2021年6月30日,百度净资产达363亿美元,其中现金和短期投资合计279亿美元!

百度依然被视为“广告公司”,估值逻辑与分众传媒没有本质区别。智能云、自动驾驶这些已经投入上千亿并开始商业化的项目,在估值上根本没有体现。

这种逻辑越来越不符合百度的发展进程。

收入多元化,广告收入减少到不到70%

2021年Q2,百度营收达到创纪录的314亿,同比增长20.4%。

受疫情影响,2020年基数较低。与2019年的Q2相比,2020年的Q2收入将增长19.4%,年均增长9.3%。

百度的收入包括“网络营销”和“其他收入”。前者是广告收入,来自“百度总部”和爱奇艺,后者包括爱奇艺会员费、百度云等。

网络营销从百度开始,到2014年,广告收入占比仍然高达98.9%。2017年跌破90%,2018年降至80%,2019年逼近70%。对于年收入过千亿的巨头来说,百度的收入多元化进程相当迅速。

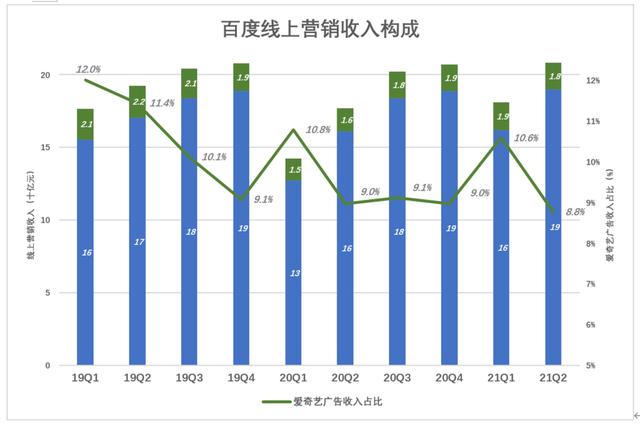

Q2 2021年,线上营销收入208亿,同比增长17.6%,但占总收入的比重从Q2 2020年的67.9%下降到66.4%。

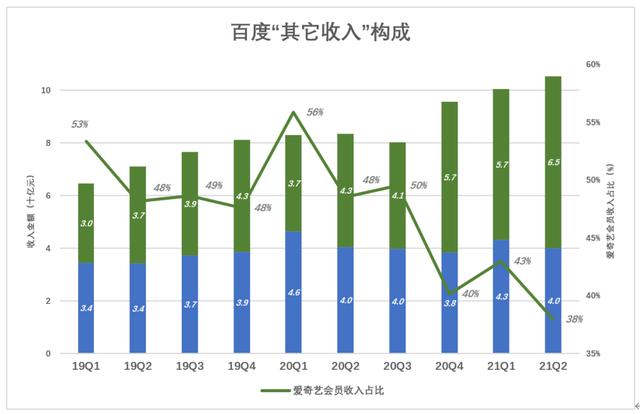

继2020年Q1之后,Q2的“其他收入”再次突破100亿,达到105亿,同比增长26%,爱奇艺会员业务仍占较大比重。截至2021年6月30日,爱奇艺付费用户(独立用户)达到1.05亿。

从单一的营收结构来看,百度不应该按照同类广告公司的逻辑来估值。预测广告收入,估算净利润,给出PE,做乘法...这是粗略计算百度市值的方法。

爱奇艺权重下降

爱奇艺对百度的影响很难说:一方面,它有很高的“生态价值”,带来可观的收入;另一方面,“超级烧钱”,在目前的估值逻辑下,对百度的估值尤其不利。

百度营收的多元化不仅体现在广告收入的减少,还体现在爱奇艺权重的下降。

无论从绝对金额还是占比来看,爱奇艺广告收入对百度的贡献越来越低。

Q1 2019,爱奇艺带来21亿广告收入,占百度此类收入的12%;其余三个季度,爱奇艺广告收入保持高位,但占比缓慢下降。

2020年Q1,疫情对爱奇艺的影响相对较小。虽然爱奇艺的广告收入降至15亿,但占比提升至10.8%。

爱奇艺广告收入低于10%将成为常态。

爱奇艺会员费收入在百度“其他”收入中依然占据重要地位,但重要性已大不如前。

2016年、2017年、2018年爱奇艺会员费收入分别为37.6亿、65.4亿、106.2亿,分别占百度“其他”收入的62.4%、56.1%、52.1%。

2019年以来,虽然爱奇艺的会员费保持增长,但其在百度“其他”收入中的占比明显下降。2021年的Q2,爱奇艺的会员费收入达到40亿,占百度其他收入的38%。

百度标榜工程师文化,投入巨资研发硬核技术。但在旁观者看来,网络营销和会员服务都具有媒体属性,本质上都是注意力经济。

所以,百度作为一家科技公司一直不被重视。爱奇艺再好,也无助于改变人们对百度的“刻板印象”。

钱去哪了?

1)毛利回升的关键

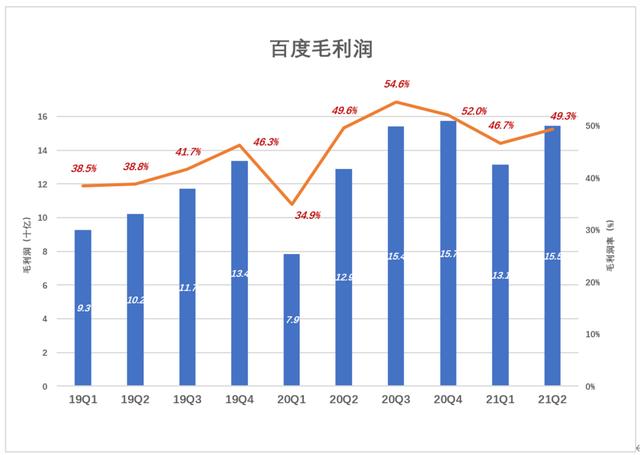

随着营收的多元化,“利润较低的业务”占比逐渐上升,百度整体毛利率明显下滑,最终在2015年跌破60%。

近年来,百度的毛利率低谷每年都出现在Q1。2019年Q1为38.5%,2020年Q1降至34.9%(与疫情有关)。Q1 2021年,毛利率升至46.7%;Q2 2020年的毛利率为49.3%,与Q2持平。

毛利率回升的关键是爱奇艺降低了内容成本。

Q1 2019,爱奇艺的内容成本达到53亿,占百度营收的22%。Q1 2021,爱奇艺内容成本降至51亿,占百度营收的16%,相差6个百分点。

百度毛利率提升9个百分点,6个点来自爱奇艺的内容成本压力下降。

学会过紧日子

蓝色虚线表示毛利(费率),彩色堆积柱表示费用(费率)。

2020年第三季度毛利154亿,市场和R&D费用合计93亿。从百分比来看,第三季度毛利率为55%,总市场和R&D费用率为33%。营业利润率为22%。

2021年的Q2,毛利155亿,市场和R&D费用合计120亿。按百分比计算,毛利率为49%,总市场和R&D费用率为38%。营业利润率下降至11%(比Q2 2020年低3个百分点),这是由于毛利率下降和R&D费用率上升。

虽然营业利润率有波动,但毛利率接近50%,很多公司都够达到了。只要费用可控,就不用担心盈利前景。

3)R&D投资已超过1000亿

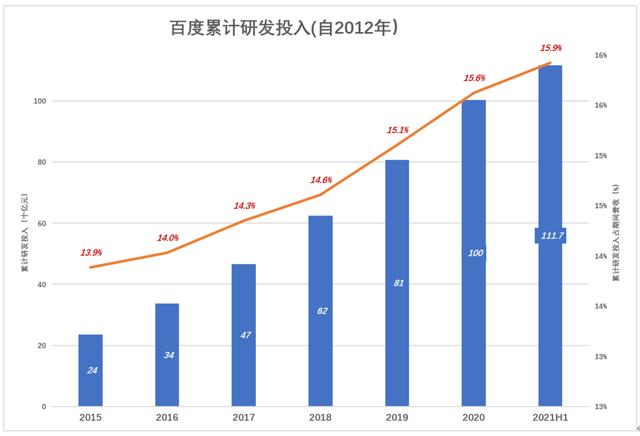

百度R&D投资持续增加——2013年R&D投资41亿,占营收12.9%;2015年,R&D费用超过100亿,占营收15.3%;2020年,R&D费用将接近200亿,占营收的18.2%;2021年,Q2 R&D的支出达到63亿英镑(超过2013年全年),占营收的比例达到惊人的20%。

从2012年到2015年,百度在R&D总共投资了240亿,相当于这四年营收的13.9%。到2020年,累计R&D费用将超过1003亿(自2012年起),占期间收入的15.6%;2021年的H1,还将投入114亿。

截至2021年6月底,百度研发费用投入1117亿,占过去19.5年累计净利润的15.9%,占累计营业利润的97.2%!

如果像a股公司习惯的那样,将大部分R&D投资资本化,百度的账面无形资产可以增加数百亿,损益表和资产负债表会好看得多。比如2020年R&D投资113.8亿,其中资本化60亿,财年净利润从190亿增长到250亿。

百度的股价是“含权”的,包括1000亿元研发形成的价值不可估量的无形资产,不需要“摊销”或计提减值准备。

过去十年,百度在“无立竿见影”的研发上投入了数千亿,就是“把钱变成知识”,终于迎来了“把知识变成钱”的时代。

未来驱动百度增长的引擎有三个:移动生态、智能云、自动驾驶。下面重点介绍自动驾驶的商业化前景。

百度自动驾驶的商业前景

自动驾驶将深刻改变人们的出行方式。百度的愿景是成为自动驾驶解决方案的提供商。

在8月18日举行的“百度世界大会”上,自动驾驶是焦点,没有人提到“大搜索”或“信息流”。会上发布了自驾出行平台“萝卜跑”和“小智能巨屏电视”等四款硬件产品。

经过多年的研发和探索,百度自动驾驶的商业化路径已经逐渐清晰。

百度为Apollo规划了三条商业化路径:共享无人车,ASD(Apollo自动驾驶),造车。

百度已在长沙、沧州、北京、广州四个城市推出共享无人车服务。每辆车都配有安全员,其职责是在极其特殊的情况下接管车辆。

根据百度此前在加州的测试数据,平均每行驶18000英里,安全员就会接管一次,在全球自动驾驶领域排名第一。

下一步,安全员可以把它放到“云端”,每个安全员可以远程监控十几辆或者几十辆车(已经在首钢园区落地)。最终,人类安全员将被人工智能完全取代。

2025年中国共享出行市场规模将超过8600亿,2030年将达到2万亿。自动驾驶可以大大降低服务成本,RoboTaxi商业化前景光明。

ADAS是ASD (L2或以上)的“降维版”,为量产车提供乐高式的解决方案。"驾驶、客舱、地图和云& # 34;四大系列产品任你挑选。

目前百度CarLife(支持苹果和安卓双系统)在中高端新车中的渗透率在50%左右,几年内将成为新车标配。

预计2030年中国乘用车ADAS普及率将达到37%,这意味着数千万辆车的配备。假设每辆车至少5万元,ADAS的市场规模将达到5000亿。

目前ASD试剂盒的费用高达几十万。随着装车数量的增加,像相机、平衡车这样的价格“跳水”可能会重演。

乐观估计,2030年中国乘用车的ASD普及率将超过300万辆。按照每台15万元计算,爱仕达的市场规模也将达到5000亿。

2021年3月,百度与吉利联合成立赶集,旨在加速L4自动驾驶技术的落地,将百度自动驾驶技术推广给更多用户。

据悉,集集首款车的工程预研将于8月结束,9月正式进入量产研发阶段,自动驾驶测试即将与Apollo联合展开。

李记flag表示:首款量产概念车将于2022年4月的北京车展亮相。2022年底前开始预订,2023年前开始交付。

杜畿是百度共享无人车的主要候选车型,不久前与BAIC联合发布的Apollo moon(三年内在京投放1000辆)。

百度1000亿R&D投资中,几百亿用于自动驾驶,和“PPT造车”不一样。

百度估值新逻辑

尽管投入超过1000亿元用于研发,但百度作为一家广告公司仍然被看重。投资人还是关注流量生态和流动性。基于对百度网络营销业绩和市场环境的预测,给出高或低的PE。

比如APP用户稳定增长就能获得“加分”,担心教育、医美、游戏因为监管严格减少广告投放而“降级”...和分众传媒有多大区别?

百度的业务涵盖在线广告、在线视频、云计算、人工智能和自动驾驶。对于这种多元化的公司,采用SOTP(各部分之和)更为合理。早在2015年7月,虎嗅就以“百度值多少钱?文章》中提出了这一观点。

2021年3月,CICC用SOTP法对百度估值为1400亿美元。其中,百度广告414亿美元,智能云243亿美元,智能驾驶539亿美元...

虽然具体价值有待商榷,但CICC的思路是正确的,至少可以避免“爱奇艺估值悖论”——百度(NASDAQ:BIDU)和爱奇艺(NASDAQ:IQ)的最新市值分别为524亿和73亿美元。过去12个月,爱奇艺净亏损8.2亿美元,以15倍市盈率投入百度,对应估值为负120亿美元。爱奇艺虽然在亏损,但估值绝对不会是负的。拼多多一年亏损72亿,股价再次腰斩,市值1000多亿美元!

百度市值才500多亿美元,爱奇艺估值“一进一出”差了190多亿美元,误差太大。优酷对阿里市值的影响差不多,只是阿里大,影响不大。

阿里云600亿营收还没盈利,百度AI云肯定是亏损的;智能驾驶还处于研发和测试阶段,离赚钱还有一段距离。百度旗下业务的估值都是负数吗?

2018年10月,胡嗅出《王传福与比亚迪笼子里的五只独角兽》一文,与得出比亚迪在a股市值不到200亿美元,折价超过50%的结论。如今,比亚迪市值超过1200亿美元。只有SOPT方法能解释这种估价。