移动支付网讯:近日,支付宝在余额宝推出了一项新功能——“银行卡转钱”,称可以“轻松把钱凑在一起”。通过这个功能,我们第一次看到了自己的备付金集中存管账户。

打开“银行卡转钱”

打开支付宝→去我的→去余额,就能找到“银行卡转钱”。目前该功能正在逐步开放。如果用户没有找到这个模块,建议耐心等待。

据移动支付网介绍,“银行卡转钱”是支付宝等商业银行推出的一项新服务,方便用户的资金聚集起来,在用户的钱被“组合”后统一管理和使用。

签订协议后,系统会自动为用户生成专属账号。根据页面显示,这是一个支付机构备付金集中存管账户,在上海开立。“银行卡转钱”功能启用后,将相关信息复制到手机银行App的转账页面即可使用。

以招商银行为例。

打开招商银行App,点击“转账”功能,找到银行账户转账。并复制粘贴支付宝指定账户的“收款人姓名”和“收款人账号”。

在开户“银行”一栏,通过“支付”关键字搜索,可以找到“支付机构备付金集中存管账户”,输入具体转账金额,点击选择上海为开户地点,支付宝-备付金账户为分支机构。

最初的转账过程有点繁琐,但转账成功后,银行App会留下相应的转账记录,下次再一键选择转账。

不同的转账银行可能有不同的认证方式和不同的转账限额,具体视转账银行而定。转账成功后,2小时(工作日)内到账。

到账后立即将资金转入支付宝余额,可在余额明细或支付宝账单中查看记录;当用户完成转账后,该交易还可以在“银行卡转账”页面的“转入记录”中找到。

实质是改变余额账户的性质

据介绍,“银行卡转钱”解锁了一种全新的存钱方式。使用该功能转入支付宝余额,余额将自动转入合作银行为用户开立的账户。与原有的第三方支付余额账户相比,有着本质的不同。

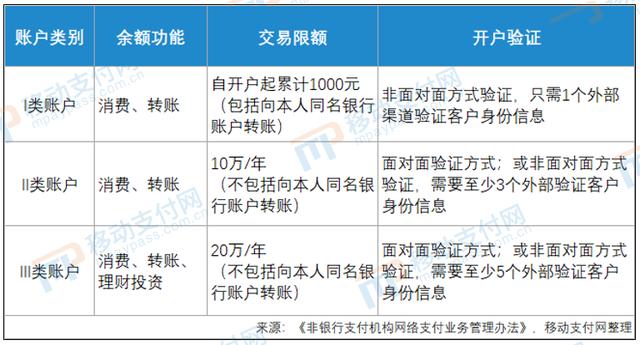

根据中国人民银行《非银行支付机构网络支付业务管理办法》(2016年7月1日起实施),要求支付机构将同一客户开立的所有支付账户按照客户身份关联到本机构,进行分类管理。

在实际应用中,大多数人在支付机构开立的支付账户多为“最高级别”的ⅲ类户,20万/年的变更限额基本符合要求。但是,“白天不知黑夜”,劳动者很难理解一年花20万零钱的感受。

当时,新规实施后不久,微信支付和支付宝的用户陆续收到“超限”的提示。对于几亿人的支付机构来说,20万/年的余额支付限额并不能满足所有用户的要求。

然而,很快,微信支付和支付宝都拿出了解决方案,相继“升级”了余额账户。

微信支付“零钱账户升级”是针对零钱支付活跃用户的升级服务。开通账户升级服务,需要同步开通微众银行账户。当用户多付零钱时,可以通过该服务自动完成支付。

支付宝的“账户余额+”服务是支付宝和网商银行联合提供的升级服务,为用户提供更流畅的余额支付体验。升级后,用户使用余额支付可以享受更高的支付余额。

简单来说,微信支付和支付宝分别借助微众银行和网商的银行账户系统,将开通的支付账户与用户在“升级服务”下开通的银行账户连接起来。有需求的用户可以利用这个“关联”将支付账户改为银行账户,从而突破余额支付限制。

值得注意的是,支付宝的“余额升级服务”是开通这一“银行卡转钱”功能的前提。该功能也可以理解为支付宝对余额账户的进一步完善,不仅实现了银行账户级支付,还实现了银行账户级转账。

通过“银行卡转钱”进入余额的钱,享受银行的活期收益。

当用户遇到网上购物或线下支付时,由于余额支付的限制而无法完成交易,或者有大量资金需要存入支付宝以备下次使用,或者用户想要一个地方来管理分散在各种渠道(如银行卡、网购平台等)的资金。)统一来说,“银行卡转钱”就可以满足了。

储备基金管理变更

支付账户的初衷是方便客户网上支付,比如解决电子商务交易中买卖双方的信任问题。与银行账户有本质区别,银行账户以“支付”为主要功能,银行账户是持牌金融机构为客户开立的。账户资金除了支付结算之外,还有资金保值增值的内涵。

支付账户中的余额为“预付但未付”,即备付金。这笔钱的所有权属于用户,但不是以用户的名义存入银行。在过去很长一段时间里,备付金就像支付机构的“另类资产”一样,也有利息收入。显然,此时对该条款的“背书”来自于支付机构的企业信用。

随着一些支付机构的生存压力越来越大,挪用客户备付金的风险开始显现。一旦支付机构出现严重经营风险,很可能导致支付账户余额“化为乌有”。比如浙江伊势支付、广东益民支付、上海长购等被注销牌照的支付机构,都是因为严重挪用备付金和非法集资造成的。预备费被挪用了,留下的窟窿总要解决。规模小、数量少没关系,否则容易引发社会问题。

中国人民银行权衡后决定加强管理,于是准备金新规来了。经征求意见,《非银行支付机构客户备付金存管办法》日前正式发布,自2021年3月1日起施行。“集中存管”是最大的变化之一,支付机构不再享受集中存管准备金的利息收入。

除了在人民银行开立集中存管账户存放客户备付金外,备付金新规涉及两种账户管理。

是特定业务待结算资金的专用存款账户,即支付机构在特定业务银行开立的用于存储特定业务待结算资金的账户。

二是预付卡备付金专用存款账户,即支付机构在备付金银行开立的用于存储客户备付金的账户,用于发行和受理预付卡。

简单来说,在备付金新规下,银行并非完全不能“染指”支付机构的备付金。