早上有个朋友问我要不要向支付宝借7万元还信用卡债务。虽然都是马爸爸的产品,但是仔细对比之后发现还是有很大区别的。

如果只看利息,需要通过计算来衡量,判断是否值得。当我们打开APP,可以发现蚂蚁使用的是等额本息和先利息后本金。

如果贷款7万,按日利率0.04%计算,一年总利息约5530元,实际年利率14.4%(上期提供了计算方法,需要提供的朋友可以在底部给我留言)。

相比蚂蚁花呗等额本息,节省利息49.35元,比蚂蚁花呗节省4550元。

不同的借款目的

两者之间的借款性质不同。从后台的借款协议可以看出蚂蚁贷是个人消费贷款,只用于个人消费。

但网商贷属于经营性贷款,贷款用途仅限于借款人日常生产经营周转。

无论是蚂蚁贷还是网贷,都在协议中约定,不按约定用途使用资金或者逾期的,要罚息。

贷款逾期罚息利率为贷款初始日利率加50%;未按合同约定用途使用的,罚息利率为贷款初始日利率加100%。

不同的借款人

蚂蚁借贷用户签订的借款协议主体为重庆阿里巴巴小额贷款有限公司网商贷用户签订的借款协议主体为浙江网商银行股份有限公司。

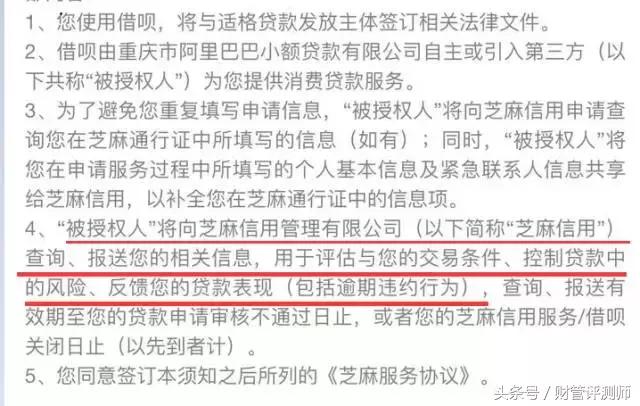

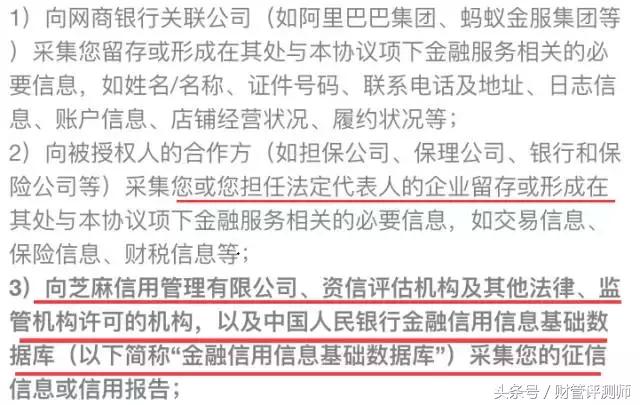

征信渠道不同

蚂蚁的芝麻服务协议及相应授权条款规定,信息采集主要来源于芝麻通及芝麻信用体系中的信用信息。也意味着蚂蚁借呗主要纳入芝麻信用体系。(网上蚂蚁很有可能被纳入人民银行征信系统,随着法律和征信系统的完善)。

也意味着,向网商银行贷款,除了被纳入芝麻信用体系,还将被纳入中国人民银行的信用记录。

从征信采集和征信预留方面来说,目前的网商银行没有优势,但是未来的方向是一样的。