个人所得税法将个人所得分为七种:综合所得、生产经营所得、利息所得、股息所得、财产租赁所得、财产转让所得、偶然所得。除生产经营所得自行申报外,其他六类个人所得通常由企业缴纳,企业必须履行代扣代缴义务。现将所有代扣业务及注意事项归纳为九大类,具体如下:

一.工资和薪金

个人工资薪金将并入综合所得,按年度实行最终结算。每个月企业在发放工资时都会根据个人提供的信息实行累计代扣法。扣除基本费用扣除、专项扣除和专项附加扣除后,适用税率为3-45%。次年3月至6月进行个人年度汇算清缴,个人税收风险自行承担。

二。劳动报酬

报酬并入综合收益,按年度进行结算。但企业在实际缴纳时仍应履行代扣代缴义务。

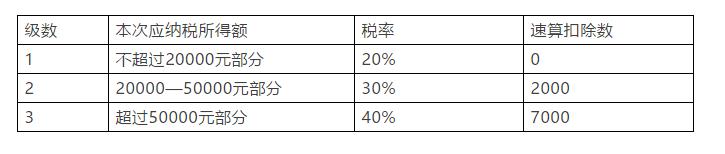

1.扣除20%费用后,按20%-40%扣除(4000以内,按800扣除费用)。预扣税的方法如下:

2.按时间扣除。需要判断个人是持续性收入还是一次性收入。如果是持续收入,应该是一个月一次。

3.专项附加扣除不能从劳动报酬扣缴中扣除。

4.超过起征点(每次300-500,每月2万),需要取得个人开具的发票。如果个人在税务机关开具发票时已经缴纳了税款,则不需要扣缴税款。但需要注意的是,个人代开发票缴纳的税款属于代扣代缴税款的,企业仍有代扣代缴义务;如果代开发票缴纳的税款是核定征收,企业不需要代扣代缴。实践中,广西、黑龙江等越来越多的省份出台文件,要求税务机关对个人劳务报酬开具发票时不征收个税,而是由支付方企业履行代扣代缴义务,需要特别注意。

第三,报酬

1.扣除20%费用后,乘以70%计算应纳税所得额;(4000以内,费用按800扣除)

2.向个人支付报酬时,按20%扣缴个人所得税。

3.每次代扣个税,个人参加年度汇算清缴综合所得,风险自担。

4.稿酬所得是否也要征收增值税,很多地方都有争议。我们认为应该属于转让版权的个人,免征增值税。理论上税务机关应该开具免税发票,但实际操作中,大部分发票都没有开具。

四。版税

1.扣除20%费用后计算应纳税所得额(4000以内,按800扣除费用);

2、按20%扣缴。

3.每次代扣个税,个人参加年度汇算清缴综合所得,风险自担。

4.个人转让特许经营权是否缴纳增值税需要区别对待。属于技术转让的,可以免征增值税;如果属于商标等其他特许经营,需要缴纳增值税,由税务机关代开发票。

动词 (verb的缩写)兴趣

1、按20%扣缴;

2、按实际支付一次;

3.超过起征点(每次300-500,每月2万),需要取得个人开具的发票。如果个人在税务机关开具发票时已经缴纳了税款,则不需要扣缴税款。

不及物动词股息和红利

1.企业按20%代扣代缴;

2、按实际支付一次;

3.股息红利不属于增值税应税行为,个人不缴纳增值税,企业不需要取得发票。

七、财产租赁费用

1.企业按支付给个人的财产租金收入的20%代扣代缴个税。计算时,可扣除20%费用后计算应纳税所得额,4000元以内的,可直接扣除800元。

2、按实际支付一次;

3.超过起征点(每次300-500,每月2万),需要取得个人开具的发票。如果个人在税务机关开具发票时已经缴纳了税款,则不需要扣缴税款。

八。财产转让收入

1、按20%扣缴;转让价格扣除财产原值和合理费用后的余额为应纳税所得额。

2、按实际支付一次;

3.超过起征点(每次300-500,每月2万),需要取得个人开具的发票。如果个人在税务机关开具发票时已经缴纳了税款,则不需要扣缴税款。

九。意外收入

1、按20%扣缴;

2、按实际支付一次;实践中,企业支付给个人的意外收入,如营销中的促销礼品、会议中的奖品等,往往难以扣缴,给实践带来隐患。这一点需要特别注意。