借贷现在已经成为很多人重要的融资手段之一。借呗以其简单、高效、快捷的优势,赢得了支付宝用户的认可。所以目前很多条件好或者条件一般的客户,只要有额度就会用借款。目前借款每年的贷款额度至少在3000亿以上。

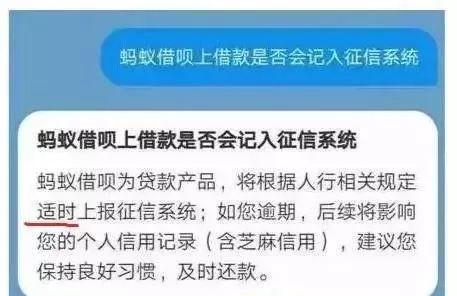

其实银行也知道借款的用途。毕竟,借贷作为明星产品,是银行直接而强劲的竞争对手。现在,贷款是央行在会上的征信报告。在银行申请房贷的过程中,银行只需要征信报告就可以知道你是否使用过贷款,使用了多少次,是否逾期,目前是否有未偿债务等等。

至于你借款六次的贷款记录是否会影响你的房贷申请,那就要看具体情况了,不同情况影响的程度是不一样的。

前面提到,目前除了会上的芝麻信用,贷款的借款记录也会上传到央行的个人征信系统。如果你有逾期记录,肯定会对个人征信报告有影响。

目前银行在审批房贷时对征信的要求基本原则是连续三次六次,即最近两年内不能有超过六笔逾期贷款,不能有连续三个月以上的还款。如果你的贷款逾期,重的贷款可能会被银行直接拒绝,轻的银行可能会提高利率。

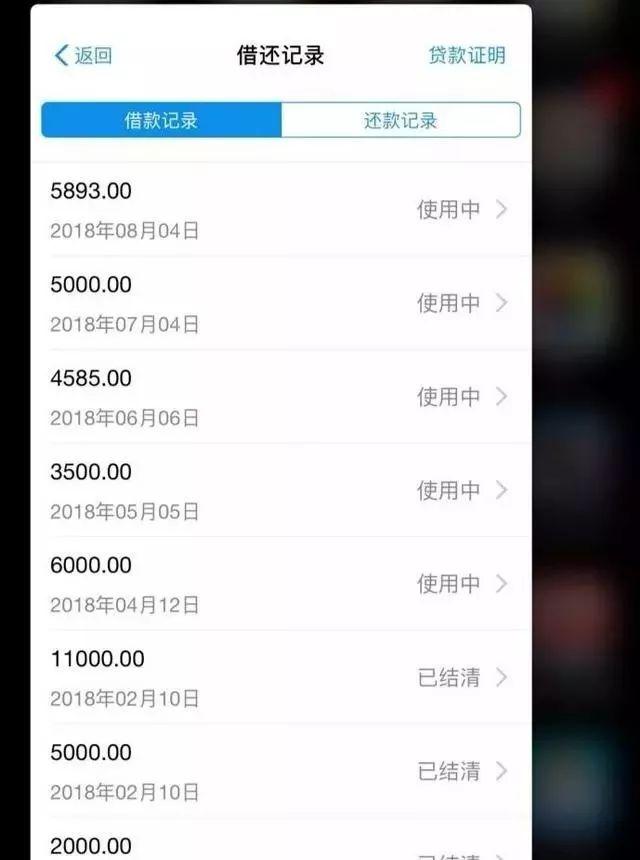

第2种情况、虽然借呗没有逾期记录,但是最近一段时间有频繁的借呗借款记录,那同样会受到影响。

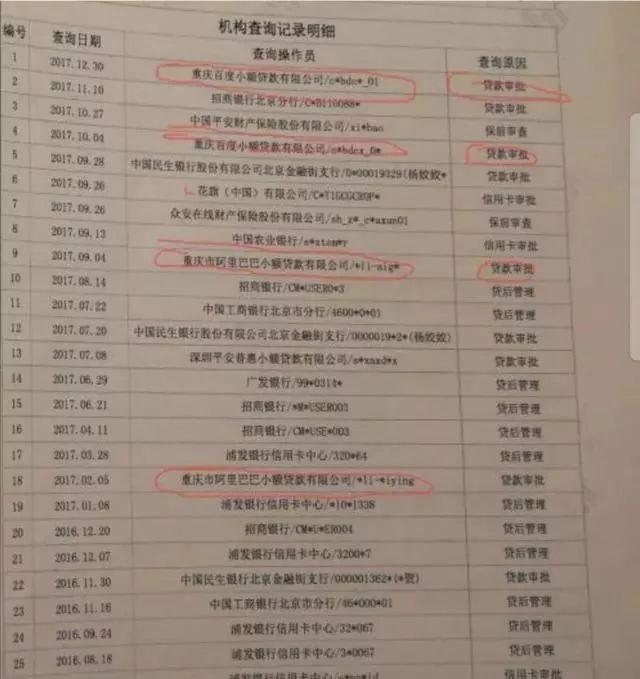

银行在审批房贷时,除了逾期征信外,还会重点关注征信的查询记录和近期贷款记录。如果申请人最近半年内有频繁的征信查询记录或贷款记录,那么银行可能会认为申请人目前缺钱,不具备申请贷款的能力,或者认为大家有通过其他贷款渠道提高首付的嫌疑,而目前国家禁止消费贷款进入楼市。

所以,如果你最近六个月有频繁的借款记录,比如最近六个月有六次使用借款记录,很可能会影响你的房贷申请。如果银行严格,可能会直接拒绝你。

可能有朋友会说,即使最近半年借款次数比较多,但是每次用的钱比较少,只有一两千块钱,而且从来没有逾期过,不影响申请房贷吗?

这种理解是错误的。如果最近半年有大量的借款记录,而且每次都是小额,很容易引起银行的警惕。如果一个人连一两千块钱都需要向支付宝借钱,说明这个人的还款能力或者储蓄能力比较弱,风险比较大,也容易被拒绝。

现在使用贷款的人很多,使用贷款后申请房贷的人也很多。如果一旦有了贷款记录就拒绝房贷,那么银行的房贷业务就不应该做了。

所以实际审批房贷的时候,银行会具体问题具体分析。通常情况下,如果大家都使用过贷款记录,但是已经结清半年以上,只要没有逾期记录,对房贷不会有太大影响。

很多朋友在申请房贷的时候,并不知道借款会影响申请房贷,所以就糊里糊涂的直接申请房贷。在审批房贷的过程中,一旦银行发现有未结清的贷款,银行是不会办理单据的。这时候银行会要求大家把现在的贷款还清,然后提供结算证明,才能进片。

如果你的贷款是最近一个月才还清的,但是个人征信报告没有更新,银行看不到已经结清,那么你需要向支付宝索要结清证明,然后提供给银行,然后银行会适当放宽条件,或者提高放贷利率。

转自:超级金钱吧

版权:本文转载目的在于传递更多信息。如有来源标注错误或侵犯您的合法权益,请及时联系我们,我们将及时更正删除。谢谢大家!