【/s2/】很多人好奇,支付宝下面的花呗、贷呗利率到底有多高?

有这样的疑问是很正常的,因为每个人在支付宝借钱的利率是不一样的,我们的个人信用评分在支付宝数据中也是不一样的。

早前大林的文章《办一张信用卡银行能赚多少钱?据说支付宝的贷款没有固定利率,根据个人信用调整,利率一般在万分之三到万分之四之间。

现在,蚂蚁集团向金融圈抛出了一份礼包——493页的招股书,让我们有了更详细的内部数据。

根据招股书披露,截至2020年6月30日的12个月期间,花呗的日利率可低至万分之二左右,大部分贷款的日利率约为万分之四以下;截至2020年6月30日,花呗用户平均余额约2000元。

所以大林早前估算的利率在万分之三到万分之四之间,和实际数据基本一致!

从3块钱到4块钱一天借一万块钱贵吗?

对此,简单计算一下,如果借1万元一年,利息为1095元到1460元。(折合年利率为10.95%至14.60%)

当然这个利率不能和四大行的传统贷款利率相提并论。

四大行6个月(含)贷款利率为4.35%,6月后一年以内为4.35%,一年或三年以内为4.75%,三年或五年以内为4.75%,五年以上为4.9%。

然而,从银行获得低息贷款并不容易。

如果XX银行需要YY信贷产品:

1.体制内,金融,电力,烟草,航空空(工作半年)

2.专业事务所、国企、知名企业(工作满一年)

3.近一年税后收入超过20万元(工作一年后)

并不是每个银行信贷产品都有这么高的要求,但似乎你不能同时拥有低利率和低要求。

论借钱方便,只能用银行信用卡和支付宝PK。(你要说其他互联网金融平台也可以)

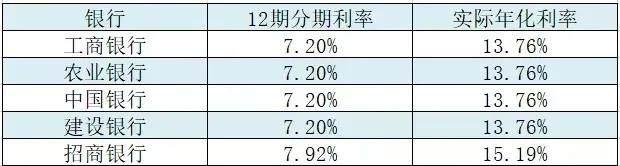

如图,多家银行的“12期分期利率”为7.20%。看似方便实惠,但实际利率几乎是7.20%的两倍,为13.76%。

示例:

大林的1万元账单分12期,每月固定还款833元。

普通人认为第一个月欠银行1万元,第十二个月欠银行833元。随着时间的推移,应该偿还的利息在减少。但银行解释,即使是最后一个月,欠的本金也是833元,利息还是按一万元计算。

这里银行账户很少提到“实际利率”这个概念,给普通信用卡客户解释的时候也不会提到。

他们会用另一种表达方式。

银联数据客户银行信用卡业务收入结构:

1.分期手续费收入:36.7%

2.利息收入:30.2%

3.商户佣金收入:15.6%

银行所说的“12期分期利率”的7.20%为“利息收入”,超出部分成为“分期手续费收入”。所以,在听银行说明的时候,要记住所有的收费项目,不要只关注“利息”。

示例:

信用卡取现,银行每天收取万分之五的利息,相当于年利率18.25%。还有1%的一次性提现手续费。

银行也会针对不同的操作设定相应的利率和收费,一定要小心!

一般情况下,支付宝的借贷利率和银行信用卡利率非常接近,几乎处于同一水平。

大部分支付宝客户的利率在一万到四千(相当于年息10.95%到14.60%),prime bank的信用卡贷款(实际利率)差不多是13.76%。

你的信用分很高,支付宝利率可能降到万分之二(相当于年利率7.30%)。

我知道,很多人会抱怨像支付宝的借贷宝、银行信用卡、互联网金融这些小额消费贷款利率太高。

大林在小白的财经文章中多次强调,要少借钱,尤其是高息贷款。

美国股神巴菲特对此深有体会。

巴菲特举例说,“一位女士来到我身边。她有一定数量的钱,但不是很多。这钱我该怎么办?”我说要还你的信用卡。她欠了一笔钱。我不知道她欠多少利息。银行收费18%。我不知道怎么会有18%的利息。我没有那么高的收入。"

巴菲特有这样的看法并不奇怪。有一定金融思维的人都能看懂。

然而,很多人不知道的是,巴菲特还投资了美国运通,这是一家领先的信用卡公司。

美国运通2019年财务数据:

1.营业收入(美元):435.6亿美元

2.净利润(美元):67.59亿

而且巴菲特曾经认为美国运通是一家优秀的公司,投资它是一个很好的决定。

我们可以简单总结一下巴菲特的言行:信贷产品的利息很高,向他们借钱不是个好主意,但信贷公司是个好生意。

很多时候,地分南北,但好的公司都有共性!

据彭博新闻报道,蚂蚁集团上市的目标估值为2250亿美元(约合人民币1.56万亿元/1.74万亿港元)。如果估值成真,上市的蚂蚁集团将是仅次于阿里、腾讯、茅台的中国第四大上市公司,力压工农中建、中国人寿、JD.COM美团。

蚂蚁金服财务数据:

1.2018年收入(人民币):857.22亿元

2.2019年收入(人民币):1206.18亿元

3.2020年上半年收入(人民币):725.28亿元

仅2020年上半年,蚂蚁金服的净利润就高达219亿元,高于2019年的180亿元。

在价格合适的时候,投资蚂蚁金服似乎是个不错的主意!

事实上,个人消费信贷高并不是某个国家或地区独有的问题。许多发达经济体都经历过“消费信贷”狂潮,邻近的韩国、日本和香港也有案例。

我们也经历了类似的发展阶段。

从2013年到2018年,中国个人消费贷款余额增速惊人。短短五年,实际上从12.97万亿增长到37.79万亿,年均增长23.94%。

对此,我们不能只抱怨“XX”!

2020年上半年,蚂蚁金服服务了5亿用户和2000万中小微经营者,消费贷款和小额信贷余额21540亿元。其实蚂蚁金服在我们整个消费贷款中占比并不大。

蚂蚁金服员工构成:

1.技术人员:10 646人(64%)

2.商业人员:1878人(占11%)

相比传统金融机构,人员已经非常精简,业务人员很少。

作为小白读者,要多关注自己和身边的人,远离透支的风险。当债务达到一定规模时,一般人的收益率赶不上债务增长速度。

有些人热衷于借高息贷款,这似乎是人性问题,就像戒赌很难一样。

如果你觉得文章很棒,对你有帮助,可以关注作者微信微信官方账号:Xiaobaiducaijing,订阅更多优质原创推文![/s2/]