蛋壳霹雳事件闹得沸沸扬扬。

这个冬天,除了寒风,最冷的是蛋壳租客的心。...

一个小抖+一个手,各种举报,我不会放弃。

但在这次事件中,边肖最关心的是租房贷款。

因为消费贷款已经成为目前最流行的消费方式。

每个人都认为-

这东西不错。买买买,刷刷,然后分期付款,加一点利息。以较低的成本享受精致生活。

但事实并非如此。

今天,让我们来了解一下你精致生活的真实成本。

计算消费贷款分期付款。实际利息有多高?

结果会吓到你~

分期还款的利息远远超过8.8%。

让我们以花园为例——

假设我们用一万块钱买了一部手机,想分期还款。在花呗点击分期页面,可以看到分期计划。

画

如果分12期还款,每月需要906.61元,12个月共10879.32元。

最后多付了879.32元利息,也表示利息8.8%。

画

乍一看,不高。

但是注意,这里有一个很大的误解。很多朋友不知道,这8.8%不是真正的利息!

我们来计算一下(计算过程有点复杂,可以跳过直接看结果):

1、先计算“单利利率(月利率)”

画

我们把1万元的贷款带入计算器,还12个月,每个月还906.61元,得到一期利率(月利率)1.32%。

2.再次计算整体利率。

1.0132的12次方减去1计算出整体利率,最后,这笔贷款的整体利率为17.04%!!!

为什么不是8.8%,而是17.04%?

如果你借1万元,一年后还10879.32元,利息真的是8.8%。

但是别忘了,这里是分期付款!

从第一个月开始,你就开始还本金了。

如果这一万元没有利息,月均833.33元。现在你每月要还906.61元,可以理解为每月73.28元利息。

第一个月还了906.61元。其实你只花了一个月,不是一年。而你这个月支付了73.28元的利息,相当于月息73.28/833.33=8.79%,年利率174.83%。

第二个月,交了906.61元。其实你只占用了这笔钱2个月,这2个月你还支付了73.28元利息。相当于2个月的利率为8.79%/2=4.4%,年利率为67.65%。

等等...

最后得出你实际承担的利息是17.04%!!!

这就是所谓的“金钱的时间价值”。

当你终于知道真相时,你惊呆了吗?

所以分期还款的实际利息比你想象的要高很多。

但这里并不是说分期还款是“洪水猛兽”,你可以使用分期,但你需要知道你为此承担了多少利息。

同时,我也想告诉你钱的时间价值的概念,因为从理财的角度来说,如果钱放在那里,你不使用它,你就白白失去了它的“时间价值”。

一万元理财能赚多少钱?

贷款1万,一年后还清,利息17%左右。

如果你花一万块钱理财,当年能赚多少?

我们总结了过去15年的数据:

画

如果只投资普通股票型基金,平均年收益25.61%(单利投资)。

如果中间使用理财方法,比如懂得如何选择更好的基金,如何止盈,如何低位补仓等。,收益会更高。

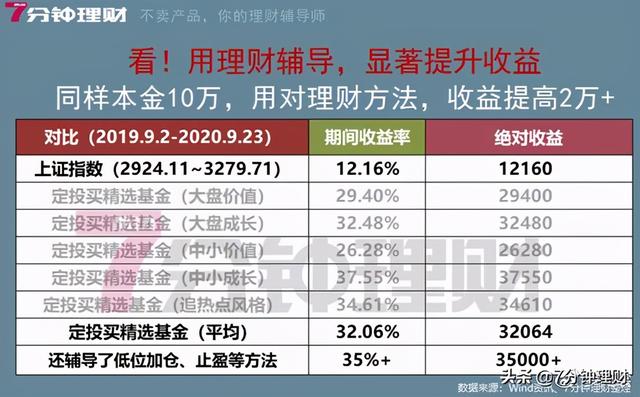

之前给你看了一张图,10万本金,用另一种方法可以多赚2万。

画

其实科学理财不仅仅是赚钱,它涉及到我们生活的方方面面,包括时刻清楚,承担多大的风险和利息等等,让我们总能找到人生的“最优解”。

想系统的学习理财技巧,可以从7块钱的课开始,然后慢慢体会赚钱的快乐。报名吧!通过理财,让生活“开起来”!直接相信我!