文| AI金融社裴晨曦

编辑|祝愿相同

限额10万元

抢着投钱春运抢票,这是余额宝限后的一个奇观,真悲哀。

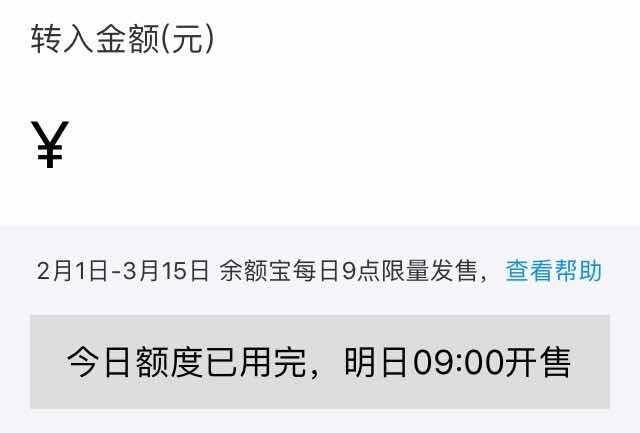

2018年1月31日,田弘基金发布公告称,“为防止余额宝货币市场基金规模增长过快,保持长期稳健运行”,2月1日至3月15日,“设定余额宝每日申购金额,直至当日售罄”,这意味着用户转出资金受限:一旦单日总申购金额达到限额 余额宝当天内不再接受申购,用户只能选择第二天9点继续尝试转入。

余额宝成立于2013年6月,是蚂蚁金服旗下的余额增值服务和活期资金管理服务。与银行储蓄相比,收益更高,流动性更强,与其他理财产品相比,风险更低。依托支付宝平台广泛的用户基础,加上1元的初始投入,1000元设置了收益分配的低门槛,余额宝在几年内迅速晋升为“全民理财工具”。其官方数据显示,目前余额宝用户超过3亿,一季度资产净值增长超过3000亿元,增长率超过40%,是国内最大的货币基金。

2018年1月,央行发布2018年1月金融统计报告,文末称将“完善货币供应量中货币市场基金统计方法,以非存款机构持有的货币市场基金替代货币市场基金存款。”直指一系列“宝宝类”货币基金,领头羊余额宝率先做出调整。

早在2017年5月,田弘基金就积极对余额宝进行了一系列调整,个人交易限额从100万调整到25万,现在降到了10万(现有股票不受影响)。

长期以来,余额宝的定位是“小额理财,分散资金管理”。据悉,其人均投资金额仅为几千元,远低于10万元的交易限额,因此个人最高持有金额的持续下调对大部分用户并无实际影响。但对用户实行整体单日限额,确实影响了长期依赖余额宝理财的用户。

对于大多数缺乏“理财知识,手头有点钱”的用户来说,炒股和p2p的风险是难以承受的,所以是余额宝打开了银行存款之外的理财之门。所以即使用户嫌麻烦,也会参与抢标。

兴趣从一个茶叶蛋到一杯奶茶

证券投资第一节课,挺着大肚子的新老师一进教室就“郑重声明”:“我是一个规避风险的人,没学过黄金股。别问我,我的钱都在余额宝里。每年都有同学来问,我先解释一下。”学生叶石(化名)在后排小声说,“我不一样,我连救都救不了。

在这个容纳近百人的班级里,有将近一半的学生在使用余额宝。2月1日名额开始后,就像每个学期开学时的抢课大战一样,每天早上9点,余额宝抢课大战随时打响。

有人在网上抱怨,自己提前定了闹钟,打算第二天9点起床去抢余额宝,但是“迷迷糊糊醒来,忘了为什么要定闹钟。”显然,对于余额宝的新玩法,大家似乎都有些不适应。但对于这些没有收入来源,又缺乏理财知识的大学生来说,余额宝是他们入门级理财的首选,即使比较麻烦。

在广州大学读书的叶石,每月生活费在1500元左右,一般都存在余额宝里。叶石将自己的行为解释为“跟风”:“我开始投资余额宝,是因为听说利率比银行高,所以跟着风险投资,买了一点基金,也是在余额宝。”

厦大的姜奇(化名)毕业两年,现在从事互联网行业。除去各种费用,每个月还有5000元左右的剩余存款,全部放入余额宝。关于理财,姜奇直言自己“至今也没想明白”。“我大哥是做金融的,会指导我买什么产品,但是因为懒得做功课,一直没有行动”。作为淘宝的资深用户,我对于使用支付宝已经“形成了很久的习惯”,而且很熟悉,很放心。

配额后,她的第一反应是“麻烦”。每天她想转的时候,页面总是显示“今天的额度用完了”。起初,姜奇选择重新启用银行卡。“但我几乎感觉不到兴趣的存在。”在她看来,余额宝的一个好处就是,你的利息每天涨了多少,肉眼可见,从一个茶叶蛋到一杯奶茶,“多少让人觉得开心”。

后来她也加入了竞价大战,把闹钟定在8点50分,最快9点就刷新页面,最后成功转到一万多。

“有钱,无处投资”

“半小时抢光,不好意思抢火车票,堪比汽车摇号”;“真正的朋友,是每天9点提醒你把钱转到余额宝的人。“在社交网络中,关于设置闹钟抢余额宝的段子数不胜数:虽然口水仗不断,但用户往往选择“主动适应”。除了最简单的设置闹钟抢外,改用于也是常用手段。

“有钱担心无处投资”,这似乎有点“荒唐”。近年来,公众的投资视野随着收入的增加而增加。但大多数人缺乏专业的理财知识和经验,对高收益的活期理财和更稳健的万能产品有极高的需求。

全国政协委员张广东在两会期间提出,“国家在对各类伪投资产品进行监督管理的时候,应该坚定地鼓励那些人们喜欢的、经受了时间考验的好的普惠产品。政策上,也应该鼓励大机构、大平台出余额宝这种好产品。"

2013年,余额宝的问世为大众打开了互联网金融的大门。随着腾讯等互联网巨头的进入以及与基金公司的合作,“宝宝类货币基金”层出不穷,传统金融机构也开始跟风在网上推行各种理财产品:民生如意宝、招商银行超超赢,但大众的首选仍然是余额宝。

但艾财经向各家银行的投资经理求证后,发现各家情况都不乐观。

在中国银行理财经理张文(化名)看来,“从银行的角度来说,你不希望客户能按需放钱就把钱放在货币基金里,存款是银行最重要的东西”。“如果你是从未做过余额宝这样的货币基金的用户,当你来咨询时,你会第一个推另一款银行计息产品,也能达到类似的收益,但本质上是理财产品,不是货币基金;但如果用户习惯了余额宝的便利,只能推荐类似的货币基金”。同时,张文直言:银行的货币基金也有短板,月末银行存款紧张时有时很难快速赎回。

对于未来的趋势,张文认为,“用户会选择让自己适应余额宝,或者转投其他互联网金融,而不是银行,因为货币基金的火爆本来就是余额宝的热潮。”“要看3.15以后的情况。”