记者|曾杨林

编辑|

家庭主妇和自由职业者不能办理新的银行卡?

近日,某视频网站博主讲述了自己为银行卡“添堵”的经历,引起了外界的关注。

据该博主反馈,在某股份制银行办理银行卡时,银行以其表明自己是自由职业者、家庭主妇为由拒绝为其办理储蓄卡,银行工作人员和客户经理反复询问开卡原因、目的、选择银行的理由等问题。

当博主询问是否因为是家庭主妇而不能开银行卡时,银行的客户经理回应:“你可以办一张其他银行的银行卡,不需要在我们银行再办一张银行卡。”

博主问:“如果我现在存钱,可以开卡吗?”上述工作人员也拒绝了她的要求。

经过多次沟通,银行的客户经理让他提供合同等证明材料,并对柜台工作人员说:“等她提供了合同和证据后,请开她的卡,但千万不要开她的网银。应该是她转账让她来柜台,她转账后直接注销她的银行卡。”

根据博主的视频评论,不少网友表示有类似经历。有的网友因为没有工作而被银行拒绝开户,有的则在开户时被要求提供一些补充证明材料,如工作合同、工作单位公章、房产证或当地户口本等。

办一张银行卡有博主说的那么难吗?所有银行卡办理都需要证明材料?背后的原因是什么?

界面新闻记者近日走访了北京多家大型国有银行和股份制银行,拨打了各家银行及其异地分行的客服电话,了解目前新办银行卡的流程和步骤。

不同银行和地区的执行标准不一样

界面新闻记者发现,几家银行的不同地区分行对新客户办理银行卡的要求不同。

比如北京的中国银行分行办理银行卡只需要用户的身份证,但是广东江门的中国银行分行办理银行储蓄卡还需要客户的工作证明和社保证明。

无独有偶,对于自由职业者的办卡流程,中信银行北京分行只需使用身份证开卡,而中信银行广东汕头分行的工作人员则表示,还需要提供证明收入来源的证明材料,且只能开一张每日转账存款限额为5000元的银行卡,只能使用一段时间后才能提高限额。

很多银行在不同地区的分行执行标准不一样,这并不是个例。

界面新闻记者在走访调查时发现,标准较松的银行只需要客户提供身份证原件和个人实名认证的手机号码,而标准较严的银行会要求提供证明文件,证明持卡人的收入来源或开卡目的。虽然每个银行的工作人员都会询问开卡的目的,但实际操作中有不同的执行尺度。

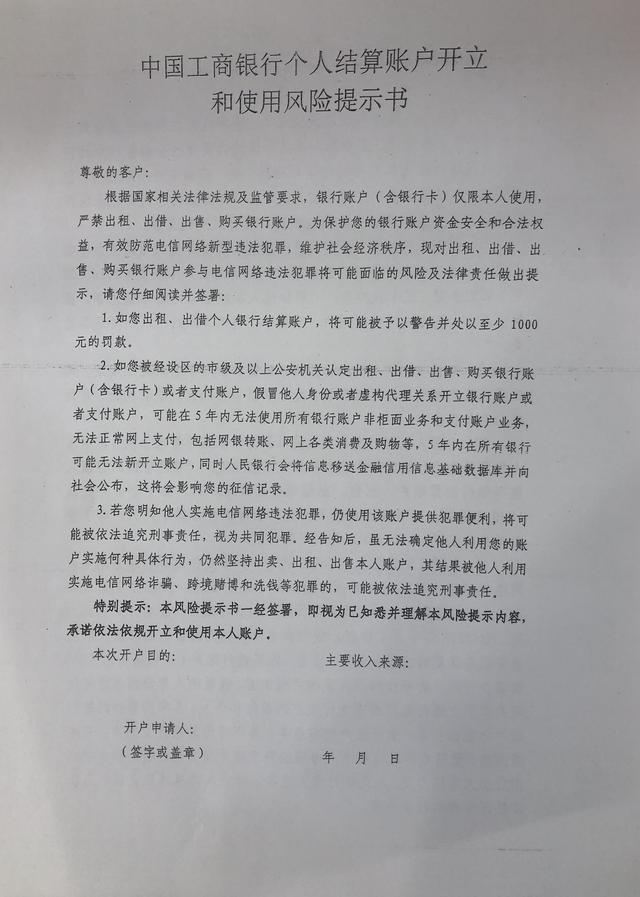

例如,工行会要求客户在开卡时签署《中国工商银行个人结算账户开立和使用风险提示书》(以下简称《风险提示书》),说明开卡目的和收入来源,承诺依法合规开立和使用自己的账户。

风险说明书显示,出租、出借个人银行结算账户的客户,可能被警告,并被处以至少1000元的罚款;经设区的市级以上公安机关决定出租、出借、买卖银行账户(含银行卡)或者支付账户,或者冒用他人身份、虚构代理关系开立银行账户或者支付账户的,五年内不得使用所有银行卡账户的柜台业务和支付账户业务,不得进行正常的网上支付,包括网上银行转账、网上消费购物等。,而且所有银行可能五年内都不能新开账户。与此同时,中国人民银行将放松金融信用信息。

风险函还提醒,“明知他人实施电信网络犯罪,仍利用该账户提供犯罪便利的,可能被依法追究刑事责任,将视为共同犯罪。被告知后,虽无法确定他人利用你的账户实施了哪些具体行为,但仍坚持出售、出租或出卖我的账户,且该结果被他人利用实施电信网络诈骗、跨境赌博、洗钱等犯罪的,可能被依法追究刑事责任。”

但界面新闻记者根据实际体验发现,工行北京某支行线下网点的工作人员对收入来源的核实并不太严格。在记者表明自己是家庭主妇后,工作人员仍要求记者在收入来源一栏填写“工资”。对于是否会核实信息,该工作人员透露:“不会,3天后我们会打电话给你核实,但是我们会自己打电话给你。”

据上海某公司员工介绍,不久前,他在中国工商银行上海某支行新开银行卡时,被要求出具劳动合同才能办理。

界面新闻记者在调查中发现,在六大国有银行中,农业银行的开卡要求最为严格。电话客服和线下网点的工作人员都要求在本行新开卡的客户提供证明材料,包括但不限于驾驶证、社保卡、医保卡、工作收入证明、纳税明细、居住证或当地户口本等。

为什么农行的要求相对严格?农行一位工作人员直言,“农行在全国各地的网点比较多,被骗的人也不少。有的客户开卡后送给别人,有的客户用这张卡实施网络诈骗,基本都是比较偏僻的地方。因为银行无法判断开卡风险,如果不能提供特殊用途证明,就不能开一类卡,只能开一万元限额的二类卡。”

什么是“特殊目的”?上述人员解释道:“比如用于偿还银行贷款,或者新员工需要办理工资卡,需要提供相关证明才能办理。”

一类和二类银行账户的区别在于,一类账户是全功能账户,可以办理大额存取款、转账、消费支付、投资理财等多种业务。,使用范围不限。ⅱ类账户是便捷理财账户,用于购买投资理财等金融产品,以及预定金额的消费和支付等。,有一定的限制。

开卡难度背后的“破卡”动作

新开银行卡复杂流程的背后,是“断卡”行动的结果。

界面新闻记者了解到,为严厉打击非法倒卖电话卡、银行卡行为,坚决杜绝电信网络诈骗案件频发,切实维护社会安全稳定和人民群众合法权益,国务院召开打击治理电信网络新型违法犯罪部际联席会议,决定从2020年10月10日起,在全国范围内开展以打击、整治和惩治倒卖“两卡”违法犯罪团伙为主要内容的“打卡”行动。

手机卡和银行卡作为网络诈骗的信息流和现金流载体,成为此次“断卡”行动的主要目标。其中,银行卡不仅包括个人银行卡,还包括企业账户和结算卡,以及非银行支付机构的账户,即微信、支付宝等第三方支付。

2020年底,五部委联合发布《关于依法严惩和治理买卖电话卡、银行卡违法行为的通知》,强调电信行业监管部门和人民银行将依法加强行业监管,电信企业、银行业金融机构、非银行支付机构要按照“谁开卡、谁负责”的原则,落实主体责任,加强风险防控。

受“谁开卡,谁负责”原则的影响,部分银行对新卡用户设定的门槛也有所提高,对部分无法提供证明文件但有实际开卡用途的客户造成了不便。

苏宁金融研究院高级研究员黄指出,“破卡”行动没有明确的执行标准,这本身就是对银行综合反洗钱和风险控制能力的考验。对于银行来说,无论是迫于监管的压力,还是自身对风险属性的评估,在理解和执行政策时,标准都会有不一致的地方,所以对用户的风险审核力度也会不一致。在实践中,每个银行执行不同的标准是很正常的,就像一场考试有好学生和差学生,是一个道理。

银行业资深观察人士苏表示,部分银行在此过程中矫枉过正,与之前忽视小微企业开户的举动如出一辙。这说明部分银行未能准确识别客户风险状况并采取差异化服务措施,未能妥善处理风险防控与优化服务的关系,人为给部分合理开卡申请人增加障碍。

苏建议,银行应以便民服务为主要目的,适当精简优化业务流程,明确前中后台部门职责,充分发挥技术手段的作用,加强过程中和事后的检测分析能力。

此外,界面新闻记者还从银行从业人员处了解到,由于“断卡”行动,目前全国范围内个人在一家银行开立的实体储蓄卡总数原则上不能超过4张,每人在同一家银行只能开立一个一级账户。如果他们持有10家以上银行的10个以上一类账户,或者10个以上二类、三类账户,银行会联系客户进行核实。

但是,从源头上打击电信网络诈骗,不能忽视“破卡”行动。

2021年6月9日,公安部宣布,“破卡”行动开展以来,组织各地公安机关开展了5轮集中收网行动,对非法贩卖“两卡”、跨境贩卖“两卡”、为电信诈骗提供转账洗钱服务等违法犯罪团伙展开了猛烈攻势,精准打击了“两卡”犯罪链条。截至目前,“破卡”行动共打掉非法开售“两证”违法犯罪团伙1.5万个,抓获“两证”犯罪嫌疑人31.1万名,管理非法行业网点和机构1.8万个。