图片@视觉中国

文| kaiboluocaijing,作者|苏琪,编辑|金冕

说起尚美集团,很多人不一定知道,但至少在2021年“吴亦凡终止事件”的热搜中,看到了它的子品牌Kans的名字,或者听说过它的另外两个子品牌叶仪和红象。

这家寻找明星代言的化妆品公司要上市了。1月17日,尚美集团正式向港交所提交招股书,冲击“港股美妆第一股”。

有业内人士评价尚美集团是一家“不赔钱,微利,稳定,但不是很性感的公司”。

招股书显示,尚美集团2019年至2021年前三季度营收分别为28.74亿元、33.81亿元和25.96亿元。由于营销吞噬了大部分利润,同期调整后利润分别为1.14亿元、2.65亿元和2.85亿元。

值得注意的是,从1991年到2021年前三季度,尚美集团的营销费用分别占总收入的46.1%、45.4%和43.1%。

每年将近一半的收入花在营销上。外界更关心的是这钱花得值不值?

对于可以直接衡量营销投放转化率的两个指标——DTC用户和复购率,尚美集团的招股书并没有公布相关数据。

有些人认为尚美集团的营销风格仍然停留在电视时代。早些年借助热门综艺&电视剧植入、明星代言,叶仪、韩曙家喻户晓,但在年轻人更喜欢和信任的KOL种草、短视频投放、直播等方面,尚美集团显得不够敏感。

在很多业内人士看来,尚美集团的产品力和品牌力都不如其营销“闪光”。然而,在国内美妆同行纷纷开拓中高端市场,国际品牌纷纷推出平价线、年轻化线的背景下,尚美集团受到冲击。其产品核心壁垒薄弱,明星单品缺失,拥有大量子品牌,但40%的收入依赖于Kans。长此以往,产品将成为其最大的软肋。

每年把将近一半的收入花在营销上值得吗?

在刚刚过去的2021年,尚美集团最得意的事情莫过于其子品牌韩束在“吴亦凡终止事件”中傲视群雄。同时,这也反映了一个信号,即尚美只邀请当红明星做当代演讲人。林志玲、郭采洁、鹿晗、谢霆锋、杨颖等。,都曾经是尚美品牌的代言人。

这种信心是真金白银做出来的。1991年至2021年前三季度,尚美集团的营销费用(销售和分销费用)分别为13.25亿元、15.36亿元和11.19亿元,分别占其总收入的46.1%、45.4%和43.1%。作为参考,上海家化2021年前三季度营销费用占总营收的44.4%,看似与尚美不相上下,但净利润却是同期尚美集团的近两倍。

尚美集团经营状况来源/尚美集团招股说明书

“韩束+一叶+红象”的多品牌平行营销策略需要更高的资金,这也是尚美集团营销费用居高不下的原因。

营销这个“武器”,一旦拿起就很难放下,整个护肤品牌行业都在玩命。放眼望去,已经上市的上海家化(宇泽、佰草集)、珀莱雅、华熙生物(润百颜、Quadi)、薇诺娜等国内护肤巨头,2021年都在直播、短视频、种草社区等渠道发力,通过KOL组合、密集投放,制造高度话题,再与头部主播绑定。

相比之下,尚美集团“代言人、综艺&:放电视剧”的营销策略,属于“重品牌曝光、轻放草”,这在上海博盖咨询创始合伙人、日化行业专家高剑锋看来,是上海、美国的传统营销会导致品牌在年轻人中缺乏心智和口碑,进而影响复购。

事实上,尚美集团确实陷入了高营销的怪圈——营销费用砸下来很多,转化率不明显,公司其实不赚钱。

转化不足的一个例子是,有数据显示,2018年以来,尚美集团旗下品牌在天猫销量排名中一直默默无闻。

根据天猫的数据,原本还在TOP 3的Kans,从2016年开始大幅下滑。同年,尚美集团推出了新的子品牌叶仪。在连续两年的前10名榜单中,韩束和叶仪相继消失。

这一数据也显示,2018年以来,同行如Polea、上海家化、华西生物、甜菜碱等纷纷上涨。韩曙和叶仪似乎在上一个时代已经迷失了。

来源/葛龙会

这也是尚美集团非常关心的事情。其在招股书中提到,2021年,集团主要品牌韩束在Tik Tok的月GMV从500万增长至1.6亿,多次登顶日销量榜。

然而,许多业内人士表示,这在很大程度上是因为“吴亦凡取消事件”带来的红利。目前直播间销量下降,这个渠道客单价低,品牌力的塑造还有待考量。

招股书显示,尚美集团营收相对稳定,但营销消耗了大部分利润,利润率很薄。

其2019年至2020年的营收分别为28.74亿元和33.81亿元,增长率为17.6%。2021年前三季度营收25.96亿元,同比增长12.8%。2019年至2021年前三季度,尚美集团调整后利润分别为1.14亿元、2.65亿元和2.85亿元。

与上海家化的营收和利润相比,有天壤之别。2021年前三季度,上海家化实现营收58.3亿元,扣非净利润4.74亿元。

但是,对于可以直接衡量营销投放转化率的两大指标——DTC用户数(品牌无需经销商即可直达的用户)和复购率,尚美集团并未公布相关数据。

"换句话说,尚美集团强调营销,但营销不是重点."高剑锋评价,产品研发还有很大的突破空,急需培育一些明星产品和高价值产品。

多品牌“包袱”

重磅营销的背后,是尚美集团的焦虑。

首先,毛利率“平庸”,业务不性感。

很多业内人士对尚美集团的印象是“稳”,“稳”还体现在毛利率上。2019年、2020年、2021年前三季度,尚美集团毛利率分别为60.9%、64.7%、65.2%。

有业内人士表示,因为产品价格低,定位性价比高,所以可以很好地控制成本。达到这种程度并不稀奇。相比之下,2021年上半年,华西生物综合毛利率为77.88%,甜菜碱达到81.96%。

高剑锋也认为,尚美集团没有让自己亏损,但也没赚多少。这不是一个性感的行业。它可能需要后续上市融资,才能讲未来的故事。

其次,多品牌战略下,R&D投入不小,但见效慢,难以突破品牌的专业化和高端化。

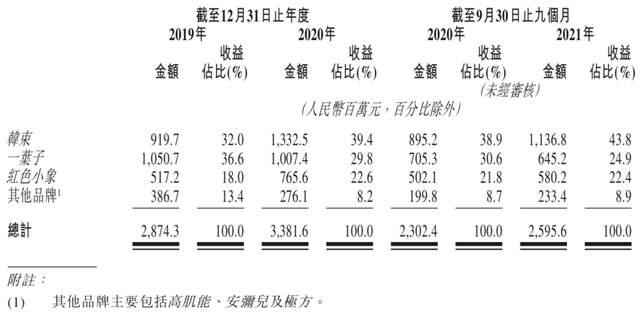

尚美集团一直是多条腿走路。2003年,它推出了针对25至40岁女性用户的韩曙。2014年推出定位18至35岁女性植物科技、环保、护肤的叶子;2015年推出的红象专注于母婴护理。

2019年至2021年前三季度,这三个品牌贡献了美国近90%的营收。其中,韩曙从2020年开始,一个人扛起了40%左右的收入。

尚美集团三大品牌支撑收入来源/尚美集团招股说明书

在产品矩阵中,尚美集团并不满足于上述三个受欢迎的廉价品牌。2019年先后推出了大众敏感护肤品牌Gaomyong和怀孕敏感肌护理品牌Anmier,属于中高端路线,2021年推出了极致护理品牌。根据计划,尚美集团将在2022年继续推出多个中高端线品牌,包括敏感肌护肤品牌安敏优、专注于婴儿敏感肌的页面和高端抗衰老品牌山田农耕。

尚美集团的品牌构成,高端产品缺乏主要品牌来源/尚美集团招股说明书。

不断推出新品牌,使尚美集团的整体R&D投资高于行业平均水平。2019年、2020年和2021年前三季度,其R&D投资分别为8900万元、7700万元和7200万元,分别占总营收的2.9%、2.3%和2.8%。上海家化2021年前三季度的R&D投资为1.83%,低于尚美集团。

但是,美国的专业化、高端化之路并不容易。

专业化方面,“尚美集团品牌线多,但相比甜菜碱、华西生物等功能性更强的公司,市场知名度较低。”高剑锋说。

上海财经大学电子商务教授崔丽丽提到,母婴护理是一个更专业化的方向,需要更高的专业性和信任基础。从大众护肤、护理产品线转到专业方向相对困难。

在高端方面,高剑锋提到了一个国产护肤品牌普遍遇到的问题:在占领和维护大众市场后,如何上上下下,一步步蚕食国际护肤市场,真正完成国产替代。

在这方面,从尚美集团来看,R&D对市场营销的投入远远低于对市场营销的投入,而且没有太大的信号。崔丽丽表示,这反过来也证明了尚美集团的高端产品线占比非常低,对产品创新、研发和科技含量的重视程度更低。

很多业内人士的共识是,尚美集团抓住了韩日护肤品的最后一波浪潮,而近两年国货的崛起潮为国产护肤品品牌提供了良好的发展环境。说白了,尚美似乎只靠旗下一个品牌就抓住了“吴亦凡事件”的流量红利。

*题图来自@尚美集团。

最新评论