去年11月官方公布P2P在营平台全部清零的时候,我就说过:事情远没有那么简单。

如果把2020年看作是P2P的“排雷年”,那么2021年就是“风险出清年”。因为纵观此前爆雷的、跑路的、良退的几个大平台,至今都还在“疯狂”地催收、回款中。

4月底,曾经的头部平台“点融网”也出来“发声”了,发布了《关于请广大出借人协助催收的公告》。

公告主要表达了两层意思:

一是回款“路漫漫”,希望出借人能够理解平台难处。公告指出,受各种因素影响,借款人的整体还款情况急剧恶化。根据中互金最新公布的数据,平台的逾期率已高达84.2%。

二是希望出借人和社会人士伸出“援手”,帮助点融网督促借款人还款。

之所以发出这样的“求助”信号,是因为点融网在催收的过程中遇到了三大难题:

法院拒不受理P2P类案件。公告指出,截至4月底,点融网共计整理法诉材料超48万份,并在这段时间内尝试向逾百家法院递交起诉或执行申请,多因案件涉及P2P平台而遭到法院方面直接拒绝。经过长时间沟通,目前支持平台递交资料并能正式立案的法院仅5家。

而且从法院受理的进度来看,法院每月仅可支持点融立案量不超过200件。假设48万份材料中有80%的材料需要法院受理,那么至少1920个月才能受理完成,简直难以置信。

P2P借贷产品均为高利贷,用户还款不堪重负

据借款人在投诉平台反映,点融网存在故意“虚标”贷款年化利率的做法:

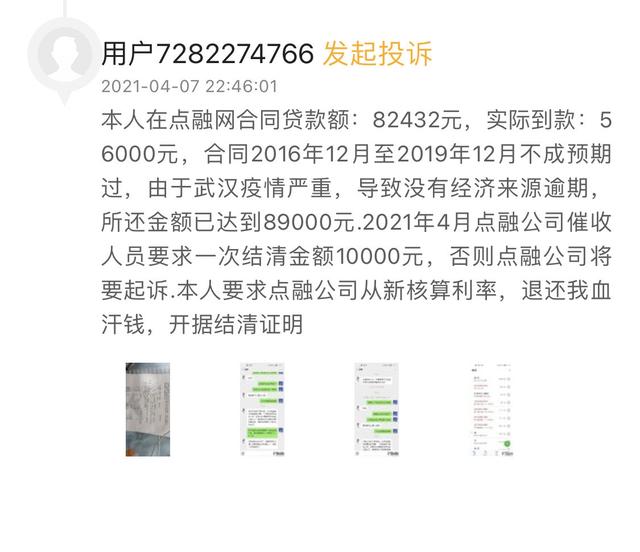

某借款人在点融网合同贷款额:82432元,实际到款:56000元,合同2016年12月至2019年12月不成预期过,由于武汉疫情严重,导致没有经济来源逾期,所还金额已达到89000元。

2021年4月点融公司催收人员要求一次结清金额10000元,否则点融公司将要起诉。

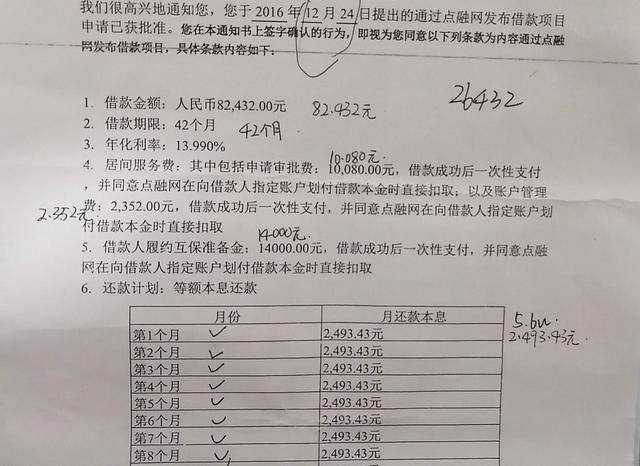

根据该借款人的借款明细,我们可以清楚地看到,除了贷款利息之外,还包括居间服务费(含审批服务费、账户管理费和履约保证金),这些费用在放款之前就一次性扣除了。

所以,对于借款人来说,实际年化利率早已超过36%的高利贷司法保护上限。而且会去借网贷的都是缺钱人,这样的高利贷压力之下,80%多的逾期率一点都不奇怪。

寄希望于打折给借款人下车,但借款人不“买单”和玖富、凤凰金融等平台一样,点融网也希望打折给借款人下车,同时还在今年3月上线第三方商城“解U商城”,以丰富出借人债权置换选项,提升债权流动性。

不过大多数借款人都需要打三折才能下车,这与实际本金差异巨大,基本上没有出借人愿意再次被“收割”。

最后,我们从中国互联网金融协会上披露的信息看到,截至到2021年3月底,点融网累计借贷金额为592.91亿元,累计借贷632.74万笔。

希望未来点融网可以真正实现曾经信誓旦旦说过的话“永不跑路”。