今天,我们对动力电池设备行业,近期的报告情况做跟踪。

2021年8月12日,宁德时代发布公告,拟定增582亿元在福鼎、肇庆、常州、宁德四大基地投建5个项目储能电池产能。从5个项目的投资情况测算出,此次定增设备投资额合计约297亿,其中动力电池设备投入占比居首,高达56%。

图:宁德时代核心设备供应商

来源:东吴证券

本次跟踪,我们选取三个锂电设备产业链的新兴公司,海目星VS利元亨VS星云股份:

从近期增长情况来看:

海目星,2021中报实现营业收入5.52亿元,同比增长20.56%,归母净利润0.33亿元,同比增长42.91%。

利元亨,2021中报实现营业收入10.47亿元,同比增长108.41%,归母净利润0.99亿元,同比增长998.63%。

星云股份,2021中报实现营业收入3.51亿元,同比增长57.51%,归母净利润0.61亿元,同比增长84.4%。

从机构对行业增长的预期情况来看:

海目星——2021-2023年,Wind机构一致预测营业收入规模分别为:20.75亿元、36.15亿元、49.58亿元,预期同比增速分别为57.15%、74.24%、37.13%。

利元亨——2021-2023年,Wind机构一致预测营业收入规模分别为:23.45亿元、42.34亿元、61.58亿元,预期同比增速分别为63.96%、80.57%、45.46%。

星云股份——2021-2023年,Wind机构一致预测营业收入规模分别为:8.99亿元、14.45亿元、20.45亿元,预期同比增速分别为56.45%、60.7%、41.52%。

图:产业链图谱

来源:塔坚研究

动力锂电池设备产业链,参与者有:

上游为:电子元器件、激光器、钢材铝材等原材料。

中游为:锂电设备分为前、中、后段,价值量占比大致为4:3:3:

——前段设备,代表企业有:先导智能、赢合科技、海目星、璞泰来。

——中段设备,代表企业有:海目星、先导智能、联赢激光、大族激光。

——后段设备,代表企业有:杭可科技、星云股份、利元亨等。

下游为:电芯制造、锂电池制造厂商,比如宁德时代、亿纬锂能等。

看到这里,有几个值得思考的问题:

1)锂电设备这个产业链,近期的逻辑变化有什么异同点,是怎样的经营逻辑?

2)从关键经营数据看,什么样的布局,在中长期会更加具备竞争优势?

本报告,将更新到产业链报告库

(壹)

首先,我们先从收入体量和业务结构对两家公司,有一个大致了解。

以2020年收入为例,利元亨(14.3亿元)>海目星(13.21亿元)>星云股份(5.75亿元)。

从收入构成看:

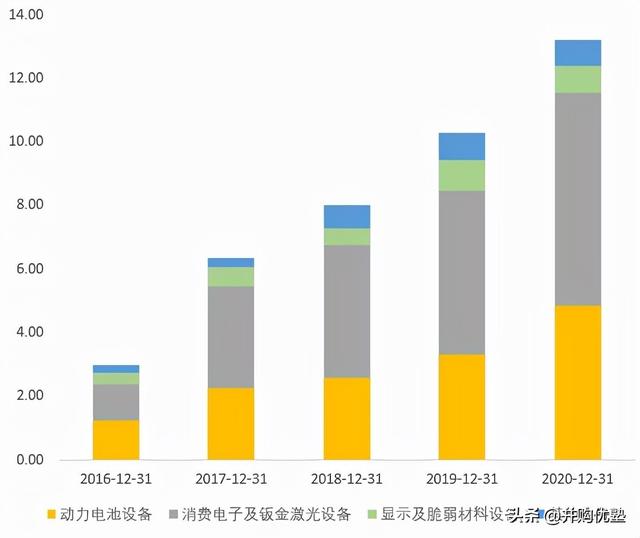

海目星——以激光切割设备为主,应用于消费电子、钣金、动力电池三大领域。

2020年,消费电子及通用激光设备为其收入主要来源,占比50.72%;其次,是动力电池设备,占比36.83%。

其中,消费电子激光设备主要为苹果代工厂提供的激光打标机;动力电池激光设备主要是极耳切割设备(高速激光制片机),以及电芯烘干装配设备。

受益于新能源汽车需求的大幅增加,动力电池激光设备营收占比近年来有所提升,其比重从2018年的32%提升到2020年的37%。2021年H1,动力电池激光设备替代通用激光设备成为主要的收入来源,占比41.47%。

图:收入结构(单位:亿元)

来源:塔坚研究

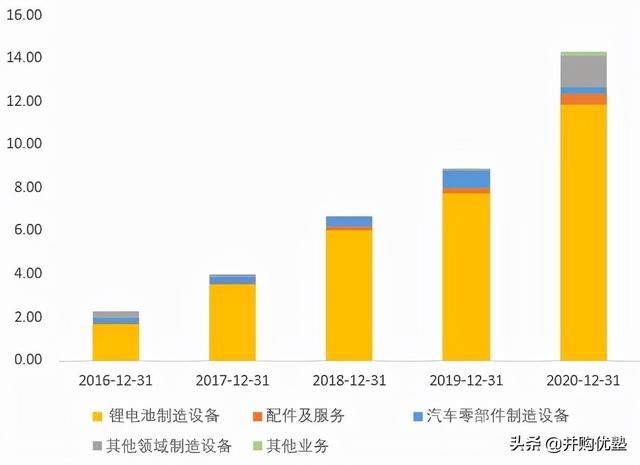

利元亨——锂电池制造设备业务主要分为消费锂电和动力锂电两大业务,其中消费锂电为核心业务,2020年占比90.4%,动力锂电池设备收入规模较小(约1.1亿元),占比约为8%。

其以消费锂电池化成分容检测设备起家, 为ATL核心供应商。从客户结构来看,2020年70%收入来自ATL订单,其次是比亚迪、力神,分别占比7%、5%。2021年,其动力电池订单主要来自蜂巢能源。

图:收入结构(单位:亿元)

来源:塔坚研究

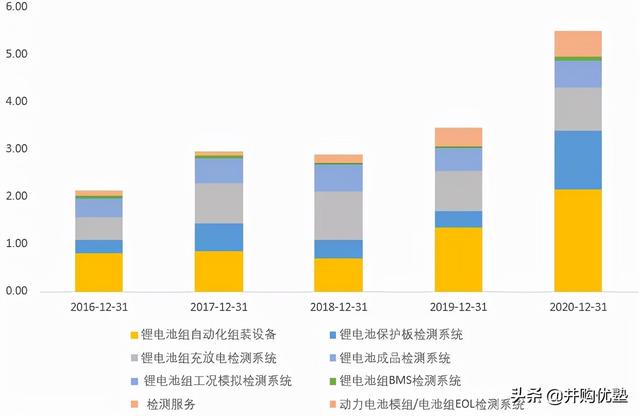

星云股份——其主业以后段锂电池检测设备为主,占比91.75%,其次是检测服务,占比8.25%。其来自宁德时代的设备收入占比接近 40%,收入主要受宁德时代产能扩张驱动。

图:收入结构(单位:亿元)

来源:塔坚研究

(贰)

接下来,我们将近期季度的收入和利润增长情况放在一起,来感知增长趋势:

1)收入增长

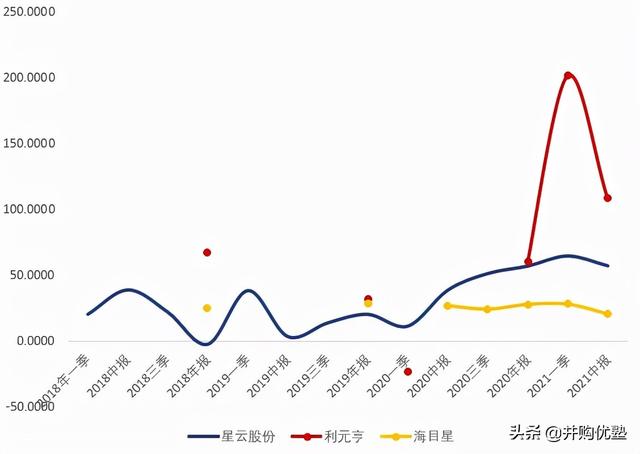

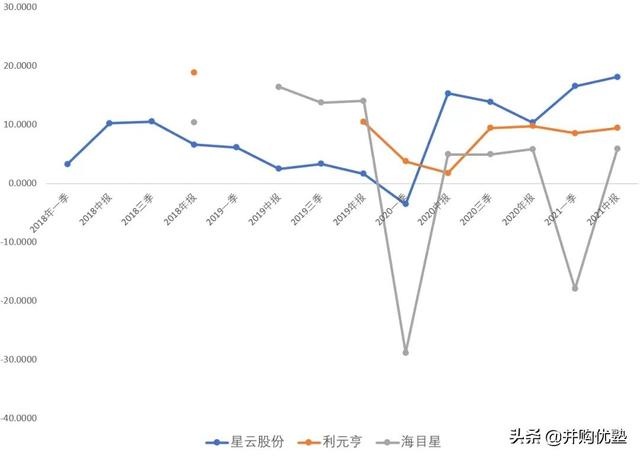

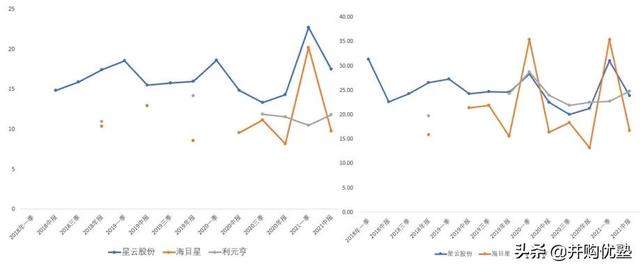

图:收入增速(单位:%)

来源:塔坚研究

从增速来看,利元亨远高于其余两家,主要是大客户ATL快速扩产导致。

利元亨——消费电池厂商扩产带来的设备需求,为其收入快速增长的主要驱动力。

锂电设备是其收入的主要来源,自2017 年以来贡献收入的80%以上,主要销售给大客户新能源科技(ATL)。

根据利元亨招股书,ATL占其2020年订单金额的84%以上。ATL为全球消费电子软包电池龙头,全球市占率30%以上,受益于ATL扩产,利元亨历史收入增速较高。

图:ATL占收入比重

来源:长江证券

星云股份——收入核心驱动力为下游动力锂电池扩产,带来订单快速释放。大客户为宁德时代,2017年-2020年占其收入比重从21%提升至40%。

2018年收入负增长,主要是动力电池扩产放缓,同时产品市场竞争激烈导致产品降价,量价齐跌导致。2020年H1开始,受益于下游新能源行业设备需求持续增长,订单量增加。

海目星——收入增长主要受动力电池设备驱动,增速相对于其他两家略慢,主要是原业务通用激光切割设备增速较低。其原业务中钣金激光切割机、消费电子激光打标机市场竞争激烈,产品平均售价降幅大导致收入增速较低。

2)归母净利润增长

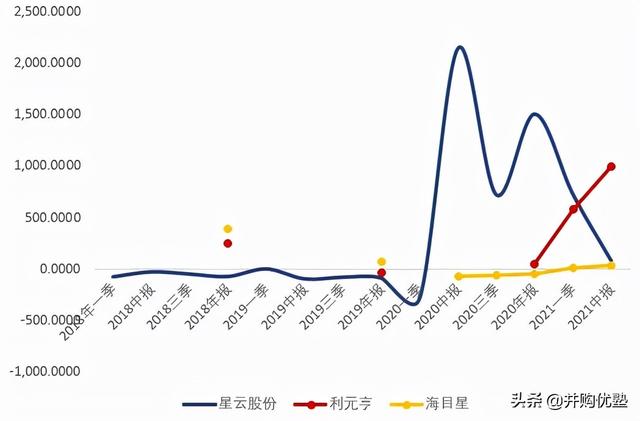

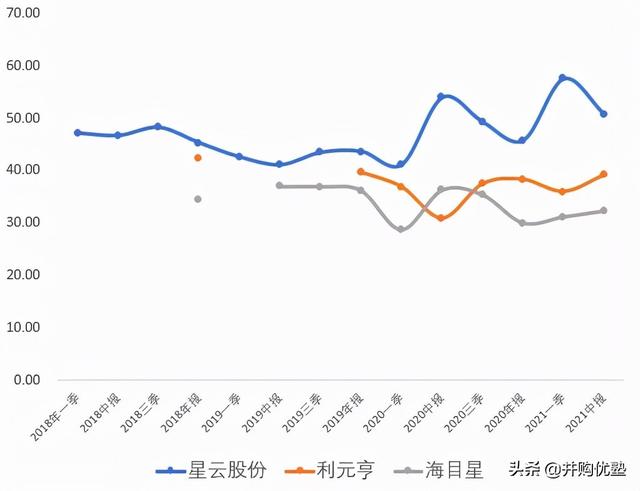

图:归母净利润增速(单位:%)

来源:塔坚研究

海目星——2020年其收入同比增长28.1%,但净利润同比下滑46.8%,主要是毛利率从36.25%下滑至29.94%。

2020年整体毛利率下滑,主要是业务转型及导致。根据其回复交易所问询函,毛利率下滑主要原因为:1)原业务竞争加剧,其钣金激光切割设备单价从54.71万元降至48.26万元/台,毛利率从2019年的36.30%降至31.54%;2)动力电池激光及自动化设备毛利率从2019年的30.46%降至26.09%。

(2020年海目星的动力电池设备占比大幅提升,毛利率大幅下降,可能与其低价抢订单有关,两个新品为动力电池极耳切割和皮秒激光设备,分别进入宁德时代和苹果代工厂体系)。

星云股份——2020年中报净利润大幅提升,主要是上一年净利润基数低(扣非归母净利润为-0.03亿元)导致。由于后段检测设备技术壁垒不高,2019年,锂电池分容化成设备行业的竞争激烈,因外部竞争加剧及计提坏账准备,其净利润下滑较大。

(叁)

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

海目星——2021年H1实现营业收入5.52亿元,同比增长20.56%,归母净利润0.33亿元,同比增长42.91%。其历史两年的一季报均处于亏损状态,主要是订单结算大部分在四季度,一季度收入占比小,销售、管理、研发等固定费用较高导致一季度亏损。

在手订单:截至2021年6月30日,其新签约订单21.78亿元,同比增长113%,合计在手订单32.6亿元,同比增长130%。此外,2021年 8月与中航锂电签订19.68亿元的电芯装配和干燥设备采购框架协议,以及蜂巢能源3.38亿元的中标通知。

根据行业调研情况看,收入实现将集中在下半年,市场预期2021年下半年收入约15亿元,全年收入约为20亿元,同比增长近100%。

图:半年度收入(左)、归母净利润(右)

来源:塔坚研究

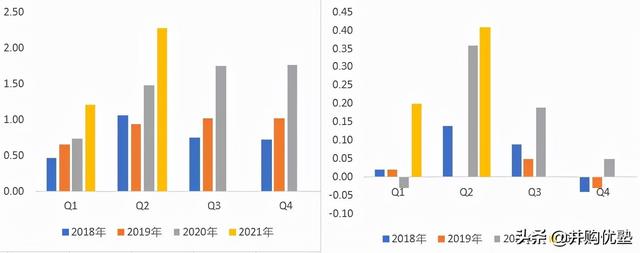

星云股份——2021年上半年实现营收3.51亿元,同比增长57.51%;归母净利润0.61亿元,同比上升84.40%。

在手订单:2021年年初至今与宁德时代及其控股子公司签署采购订单合计4.24亿元,是2020年对宁德时代销售收入的1.86倍,其未披露其他客户订单情况。

图:半年度收入(左)、归母净利润(右)

来源:塔坚研究

利元亨——2021年H1营业收入 10.47 亿元,同比增长 108.41%,归母净利润 9897.57 万元,同比增长 998.63%;其中,Q2 单季度营收 5.24 亿元,同比增长 59%, 归母净利润 5404 万元,同比增长 2145%。主要是与新型消费锂电池设备需求增长、新产品得到其量产验证以及去年卫生事件期间验收设备较少有关。

在手订单:截至 2021 年 8 月 25 日,锂电领域的在手订单含税金额为 45.54 亿元,其中动力类锂电 27.84 亿元,消费类锂电 17.70 亿元。此外,2021年8月与蜂巢能源签订15.45 亿元框架协议,以及蜂巢能源欧洲工厂装配线设备约1.25亿元,合计占其目前在手动力锂电订单的 60%。

图:半年度收入(左)、归母净利润(右)

来源:塔坚研究

(肆)

从绝对值上看,星云股份净利率较高,趋势上,利元亨和海目星净利率呈下降趋势,这主要与毛利率、管理费用率有关,我们拆开来看:

图:净利率(单位:%)

来源:塔坚研究

先看毛利率——

图:毛利率(单位:%)

来源:塔坚研究

星云股份的毛利率较高,并且从2020年一季度开始持续增长,利元亨和海目星毛利率较低,且出现下滑趋势。

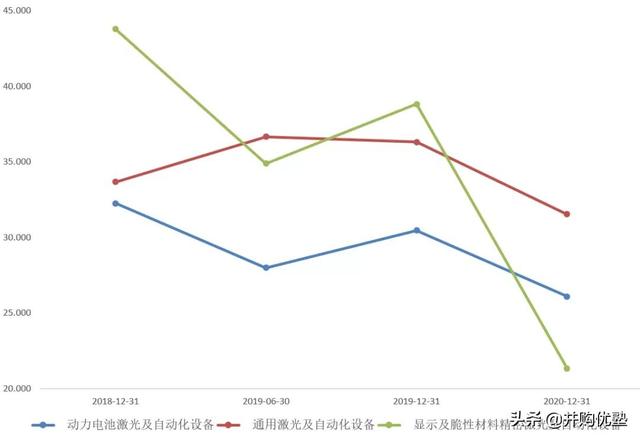

海目星——细拆各业务毛利率来看,动力电池、消费电池及钣金切割设备毛利率均出现下滑情况。

传统业务:消费电池及钣金加工设备技术成熟,价格竞争激烈,导致毛利率降幅较大;其中,通过激光设备近三年毛利率下降2pct,显示屏加工设备下降22pct。

新业务:动力电池设备毛利率近三年下降6.16pct,根据上文分析,不排除为获取大额订单牺牲短期利润的可能性。

图:海目星几个大设备毛利率

来源:塔坚研究

星云股份——其高毛利率与产品特性有关,星云股份主要产品为锂电池检测设备,检测设备是锂电池后段设备中的核心设备,对软件能力要求较高,需要通过软件系统进行数据库与测试设备进行数据交互,带动整体毛利率高于同行业。

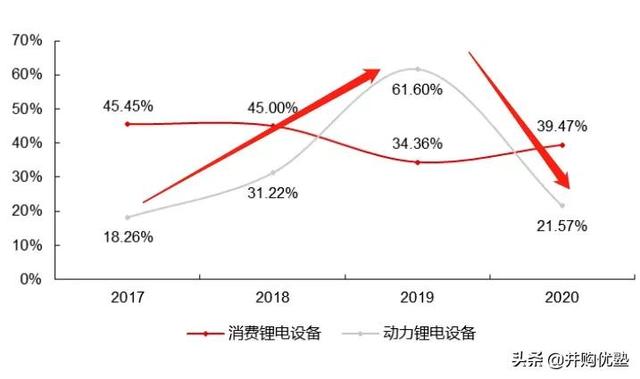

利元亨——2020 年毛利率下降主要原因是动力锂电设备毛利率下降幅度较大。

2018年-2020年利元亨的动力锂电池毛利率分别为31.22%、61.6%、21.57%。毛利率降幅较大主要原因为:1)其动力电池设备为新业务,体量小,未形成规模效应;2)为获取大额订单牺牲短期利润。

再看期间费用率——

海目星净利率,除了毛利率外,受政府补助影响较大。2018年-2020年,政府补助占尽利润比例分别为56.4%、60.3%、67.2%,政府补助下降导致净利率受到影响。

星云股份管理费用率较高,主要是检测设备依赖软件及系统研发投入导致。

利元亨管理费用率大幅提升,主要是人员数量提升。2021年Q2末员工人数5492人,比2020年底大幅增长909人,快速拓张期管理费用率升高。由于其正处于由消费锂电向动力锂电拓展的投入期,且动力锂电订单规模迅速扩大,因此招聘较多项目管理人员投入到动力锂电设备的开发,近年来管理费用率上升较快。

图:期间费用率 (单位:%)

来源:塔坚研究

(伍)

动力电池设备需求的核心驱动因素,就是动力电池厂扩产。这个行业规模测算公式为:

动力电池设备行业规模= 动力电池装机量*单位GWH设备投资额*设备价值量占比

其中,动力电池装机量=新能源汽车销量*单车带电量

几大核心因素,我们挨个来拆解:

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本报告全文,以及其他产业链笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库、科技版报告库、产业链报告库、医药版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库““产业链报告库”里,以及我们出版的基本书中。订阅咨询可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系:bgys2020