IPO股探社

|新股都在这|

作者:21金融圈IPO股探社 探长

图片:招股书

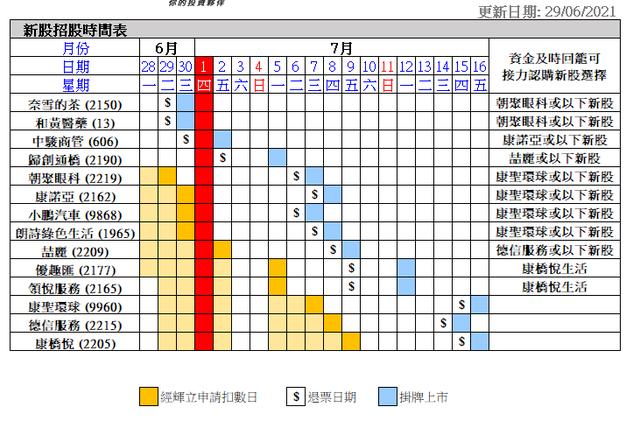

前情回顾:6月29日,与疫情相关的特检服务医药公司康圣环球在港股开启招股。招股开启没多久,该股孖展申购倍数已经超过160倍,可见市场热度还不错。值得注意的是,同期还有13只新股正在开启招股,投资者可以合理分配资金进行申购。

21金融圈IPO股探社栏目主要聚焦于中港美三地新股研究,主要服务于对新股有兴趣或者参与打新的投资者,点击栏目可查看往期报道,关注公众号你就不会错过任何新股投资机会啦。

01 招股情况

代码:09960.HK

招股时间:6.29日-7月7日

上市日期:7月16日

招股价:8.6-9.78港元

发行量:45.28万手

每手股数:500股

最低认购额:4939.27港元

总市值:77-88亿港元

保荐人:高盛、中金、瑞士信贷

基石:占比52.3%

点评:探长昨天分析了康诺亚-B,今天来分析另外一只医药股康圣环球。康诺亚-B目前已经截至认购,预测超购倍数为350倍左右,而康圣环球招股第一天已经超购超过160倍,可见康圣环球的热度会高一点。正如探长前几期所说的,年中一般都是IPO的小高潮,目前除了康圣环球外同期还有10几只新股同时招股,探长往后会挑选一些有特点的来分析一下。

02 招股书亮点

1,基本面。

投资者第一反应就是康圣环球到底是干嘛的?

大家应该还记得去年的火神山和雷神山吧,这就跟康圣有点关系。当时平均每天,约有近万份医疗样本从全国1600余家三级医院空运至康圣环球的实验室。24小时之内,这近万份检验报告的电子版被发回到各家医院。

去年2月,该机构更在全国抗击疫情的至艰时刻,开展了针对COVID-19的核酸检测,为火神山及雷神山这两家于疫情爆发期间在中国武汉设立的主要急诊专业现场医院提供技术保障。

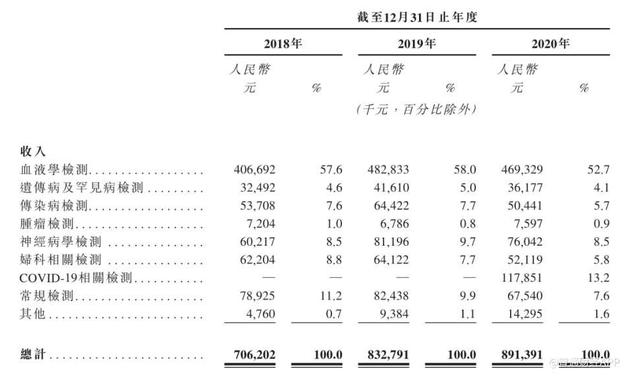

新冠检测只是康圣环球其中一项业务,上图看出,康圣主要包括血液检测、遗传学和罕见病检测、传染病检测等,其中血液检测是主营,收入占比超过50%。

根据弗若斯特沙利文的资料,以收入计,康圣环球占据最大(42.3%)的市场份额,近乎达到血液学特检市场的半壁江山,占据了绝对的龙头地位。

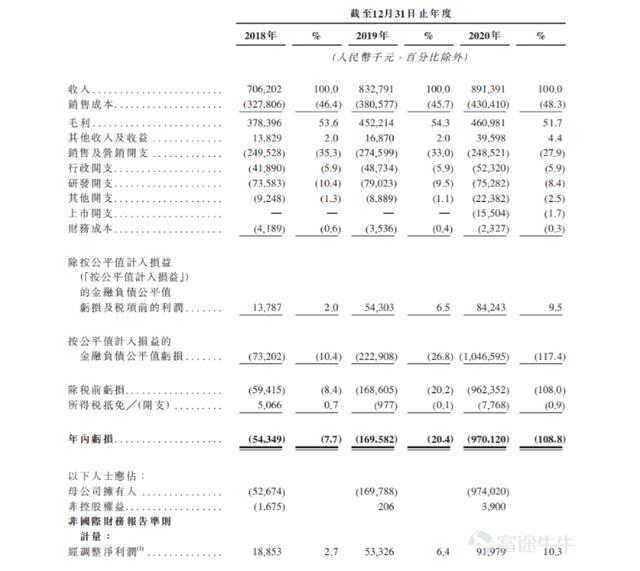

2,财务情况。

康圣环球并非一个带B的未盈利生物医药企业,公司目前已经实现盈利。2020年公司收入8.91亿元,2018至2020年复合增长率为12.35%。按照非国际财务报告准则来计算,调整公允价值部分后,公司2018年至2020年经调整净利润分别为1885.3万元、5332.6万元以及9197.9万元,年复合增长率为120.88%。

3,市场空间和同行业对比。

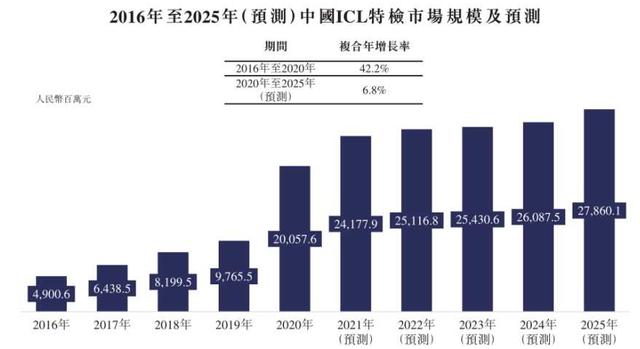

从市场规模上来看,国内ICL血液学检测市场增长迅速,具有爆发力。根据Frost&Sullivan数据统计显示,2016年ICL血液学检测为4亿元,2020年增长为11.10亿元,年复合增长率达到29%,预计2025年将达到46.79亿元,年复合增长率达到33.3%。

选取同属ICL的公司:金域医学(603882)、迪安诊断(300244)及达安基因(002030)对标,康圣环球与金域医学(603882)的估值(2020年市销率7.3倍,2021年预测市销率7.8倍)较为接近。

龙头金域医学股价近一年已经翻倍,对比了下财务数据,龙头金域医学2020年营收82.44亿,目前总市值724亿;迪安诊断2020年营收106.49亿,总市值235.4亿;达安基因2020年营收53.41亿,总市值300亿;

4,基石。

自2003年成立至今,康圣环球已获得晨兴创投、KPCB、瑞伏医疗健康基金(Panacea)、CPE源峰、全球第三方医学检测龙头Mayo Clinic、中银国际、农银国际、Investcorp、鼎珮集团等海内外机构投资。其中瑞伏医疗健康基金、晨兴创投和CPE分别持有康圣环球13.83%、13.41%及11.83%的股份,为主要机构投资方,长年支持公司发展。强大的股东背景,也为公司发展前景形成背书。

03 打新分析

综合点评:

探长认为,康圣环球基本面可以,赛道不错,基石强大。但也有风险隐忧,那就是后续业绩缺乏想象力,限制了股价上涨空间。适合适量申购为主。

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

更多内容请下载21财经APP