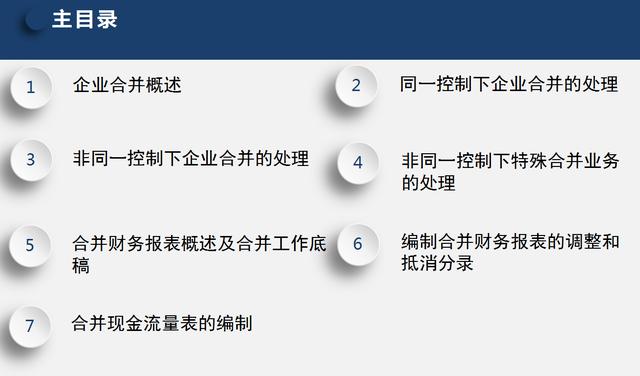

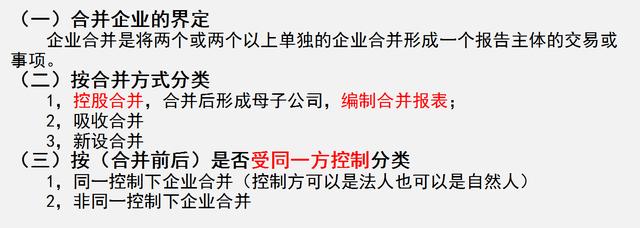

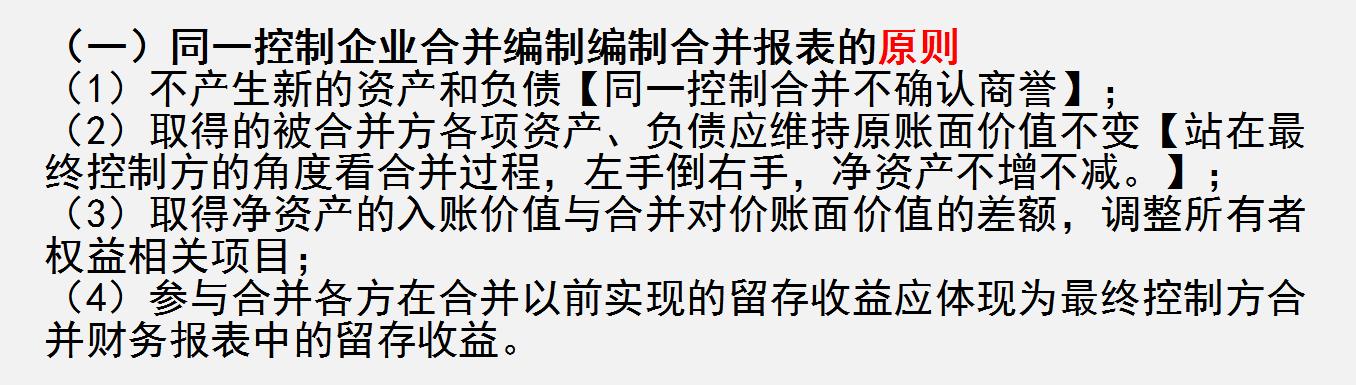

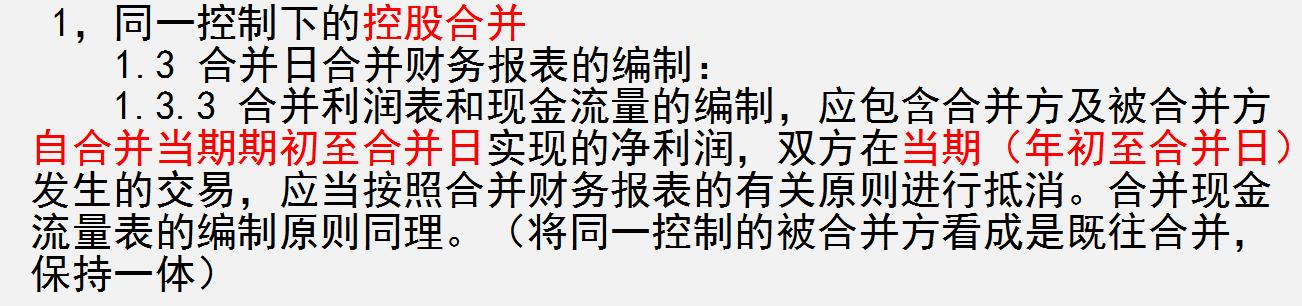

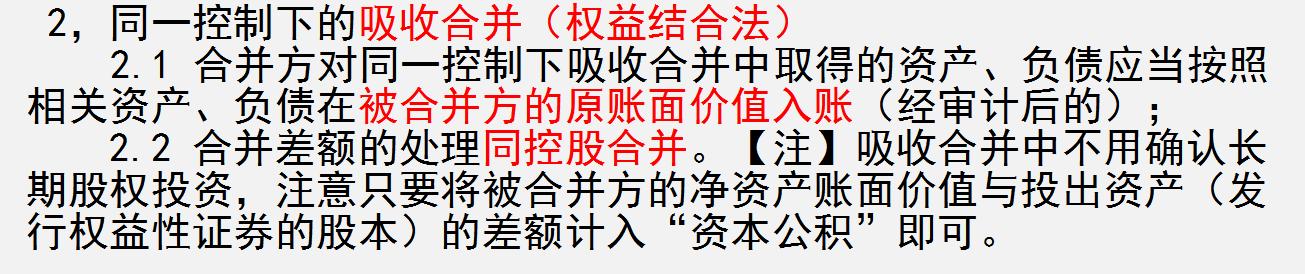

(一)同一控制企业合并编制编制合并报表的原则

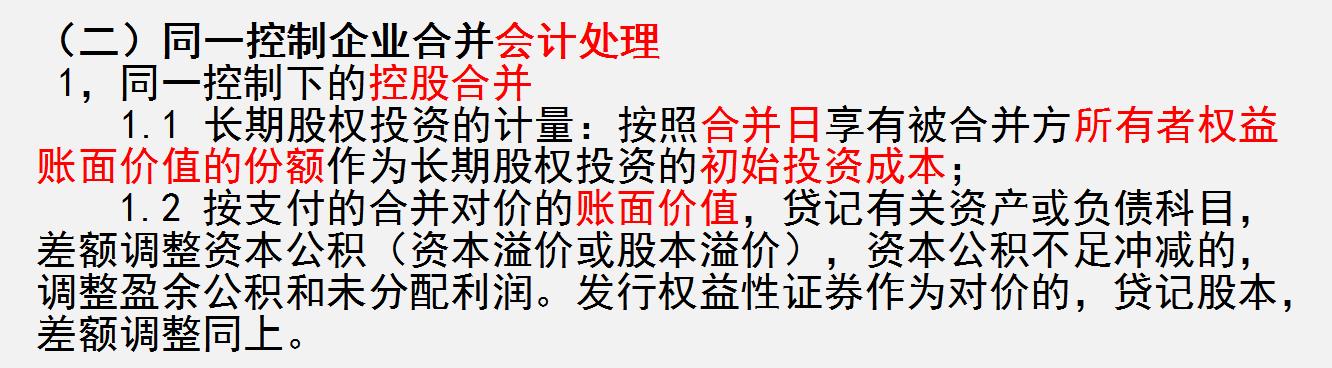

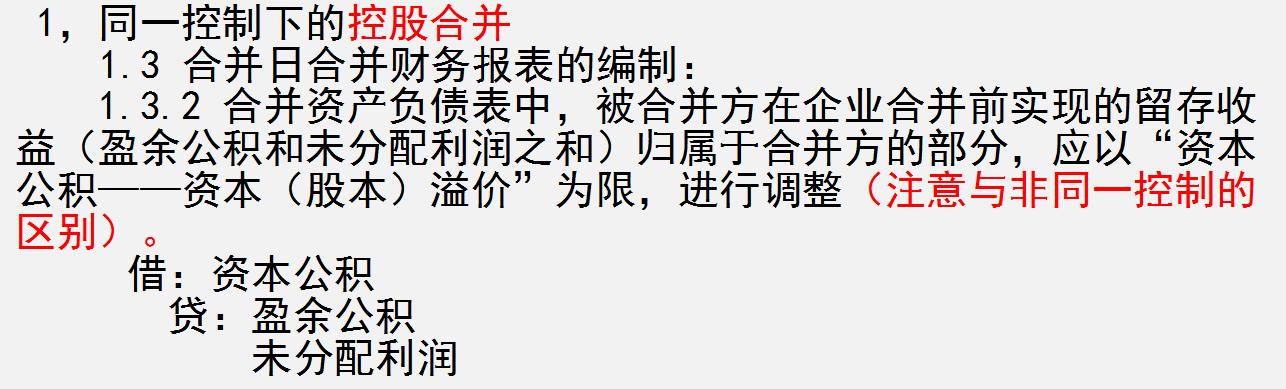

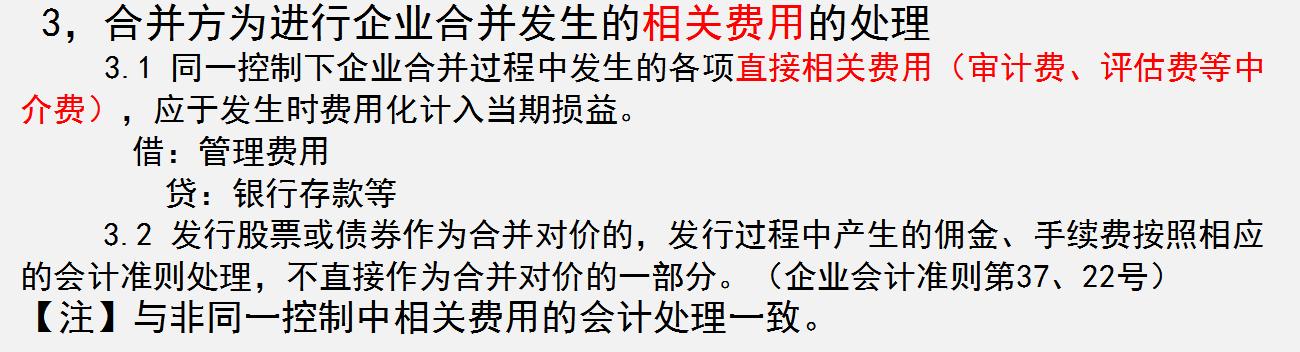

(二)同一控制企业合并会计处理

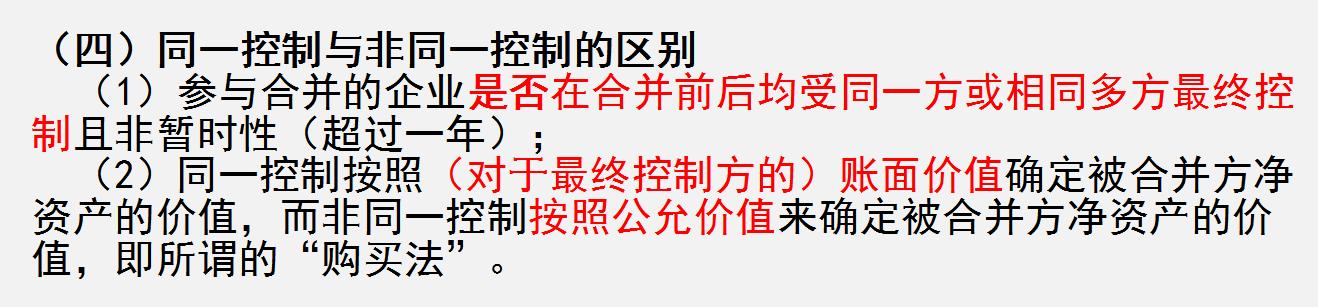

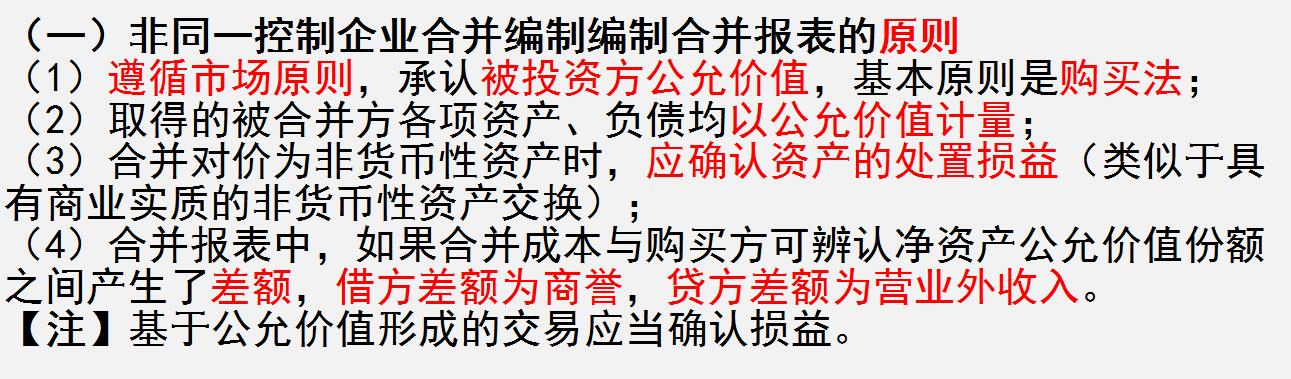

(一)非同一控制企业合并编制编制合并报表的原则

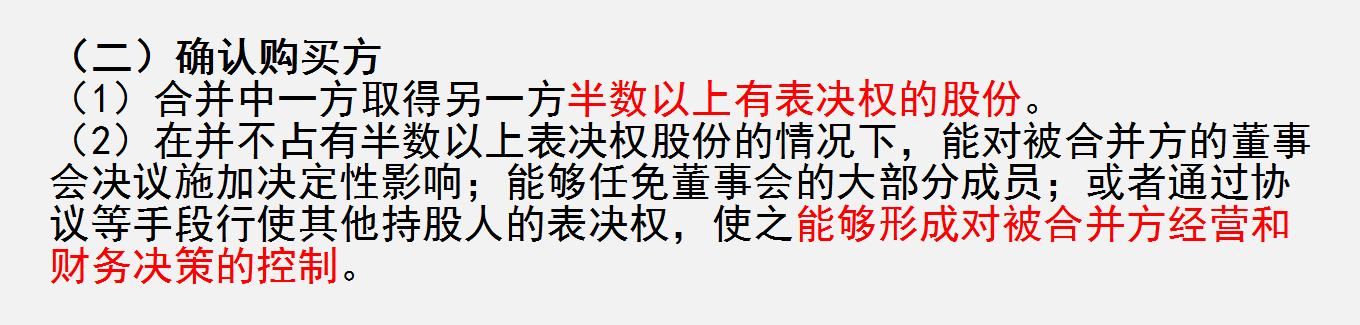

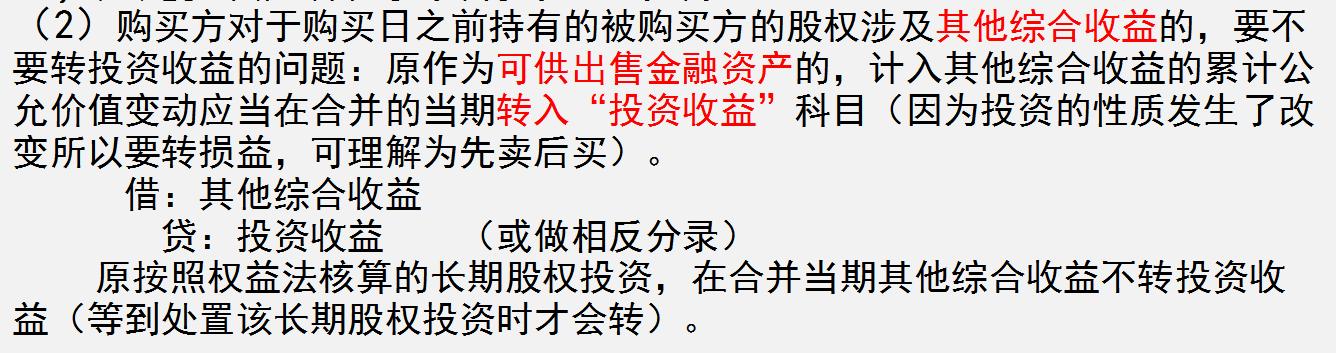

(二)确认购买方

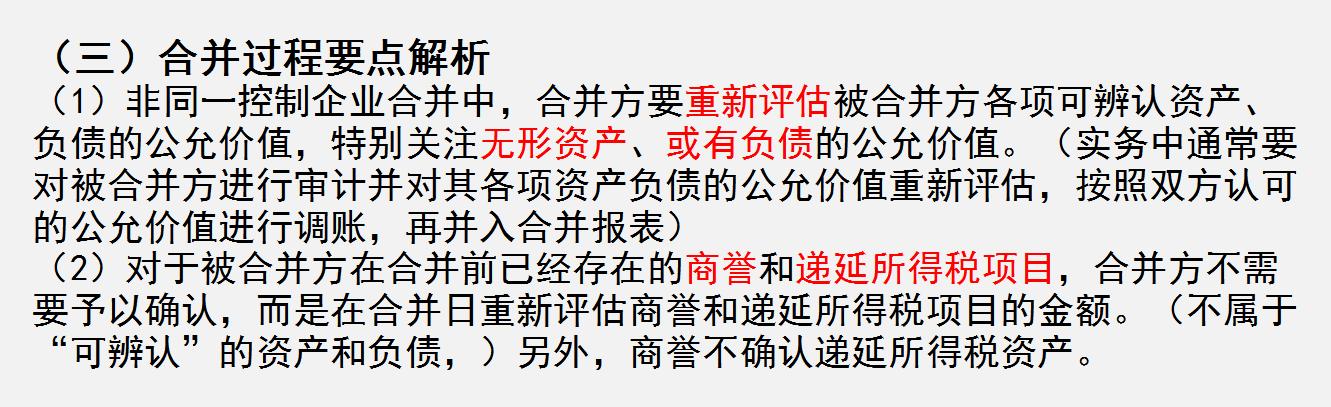

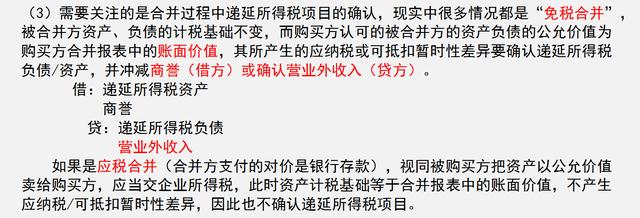

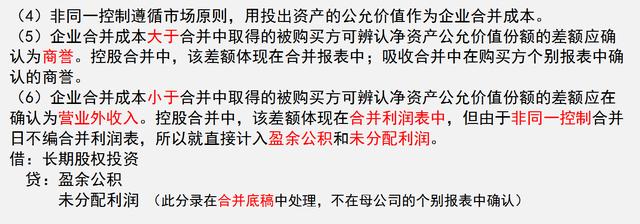

(三)合并过程要点解析

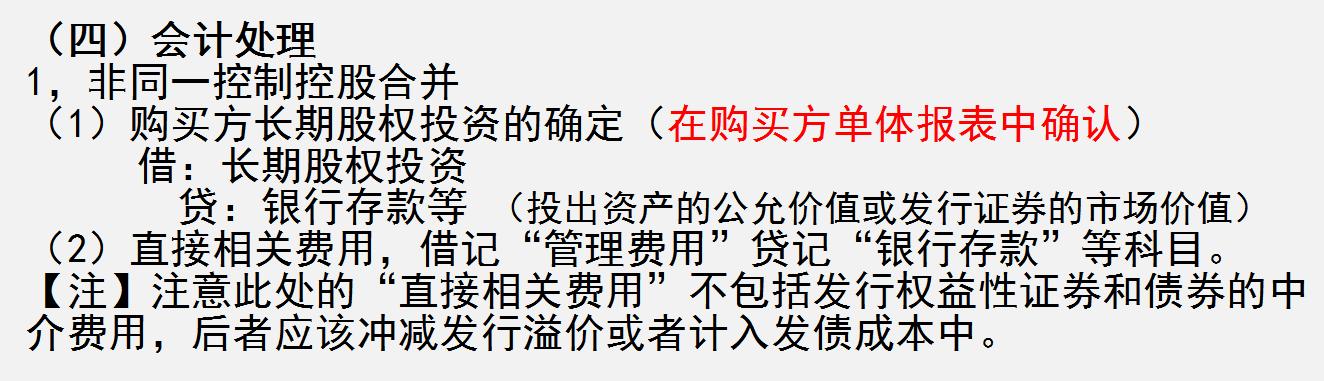

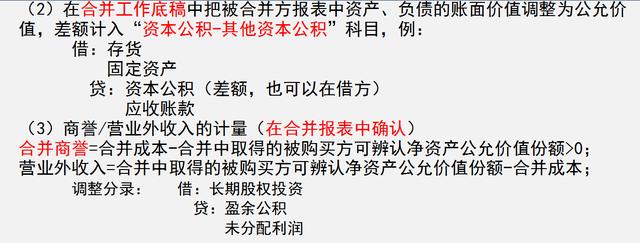

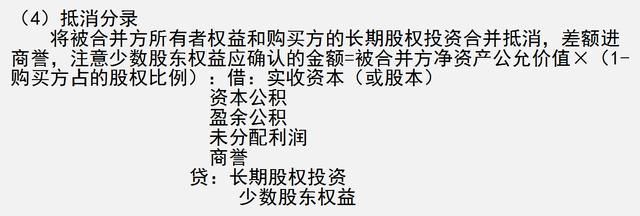

(四)会计处理

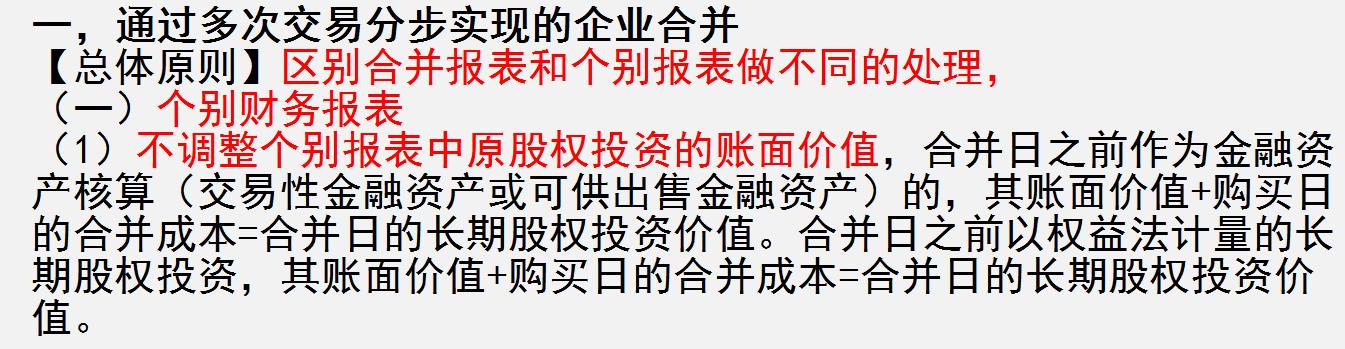

一,通过多次交易分步实现的企业合并

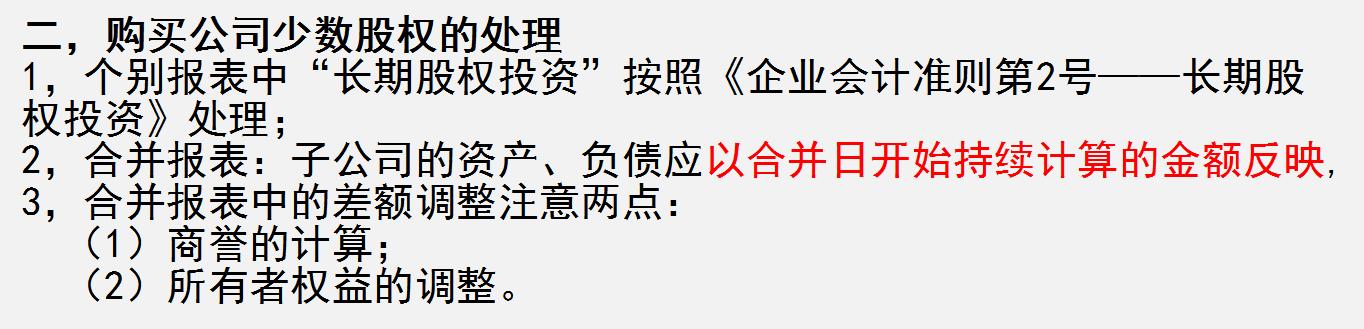

二,购买公司少数股权的处理

三,不丧失控制权情况下处置部分对子公司投资的处理

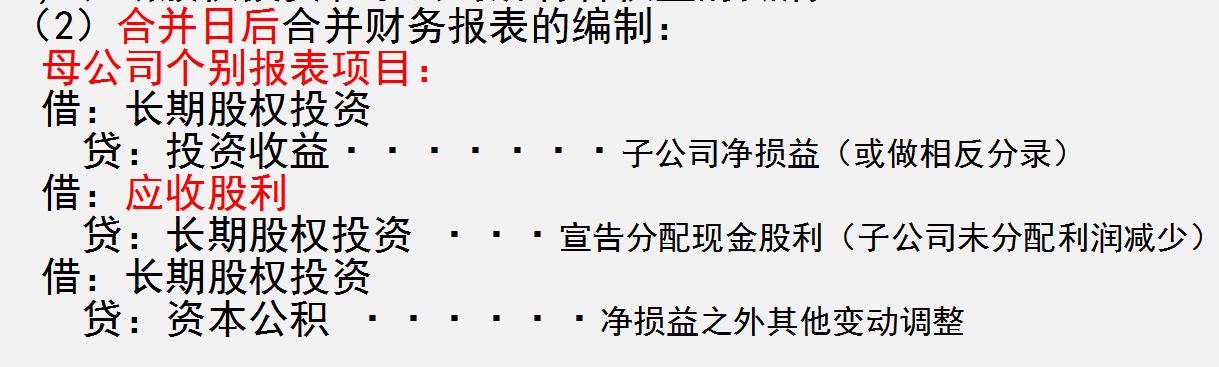

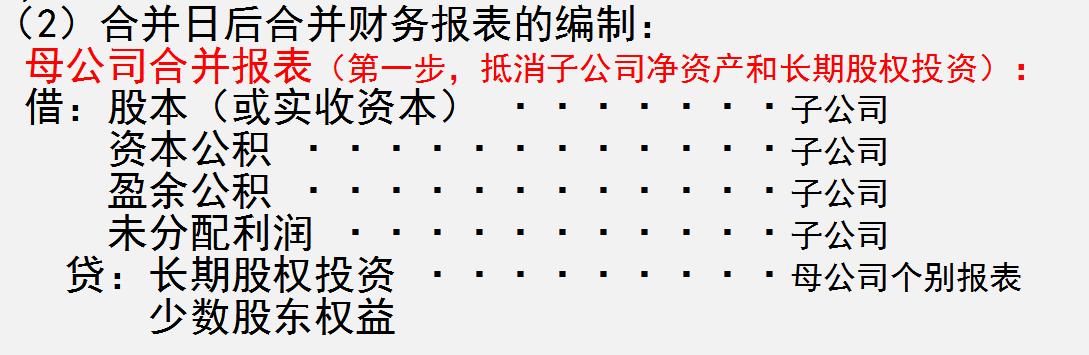

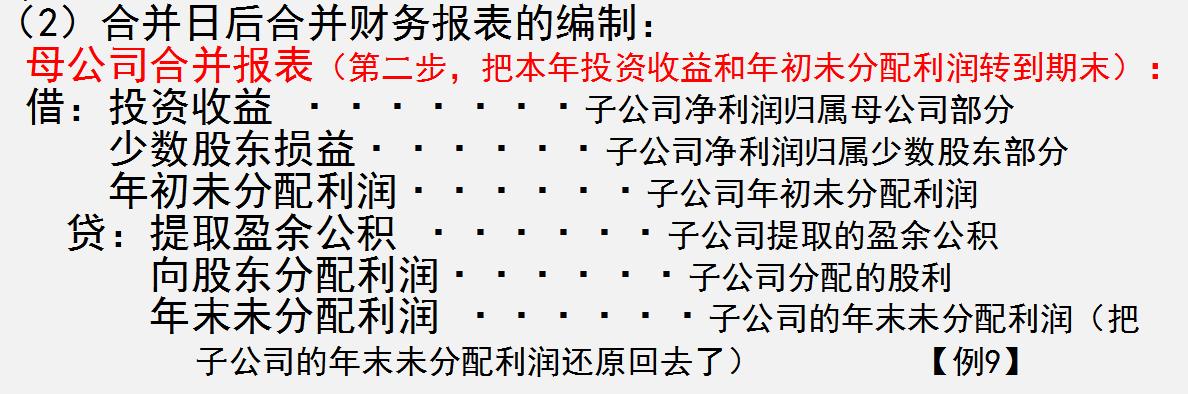

一,长期股权投资与所有者权益的合并处理(同一控制)

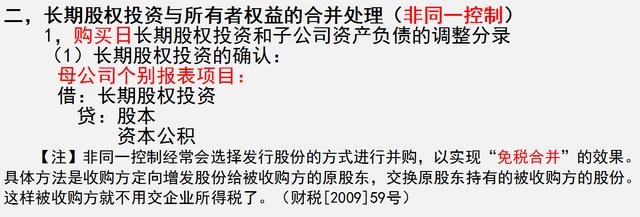

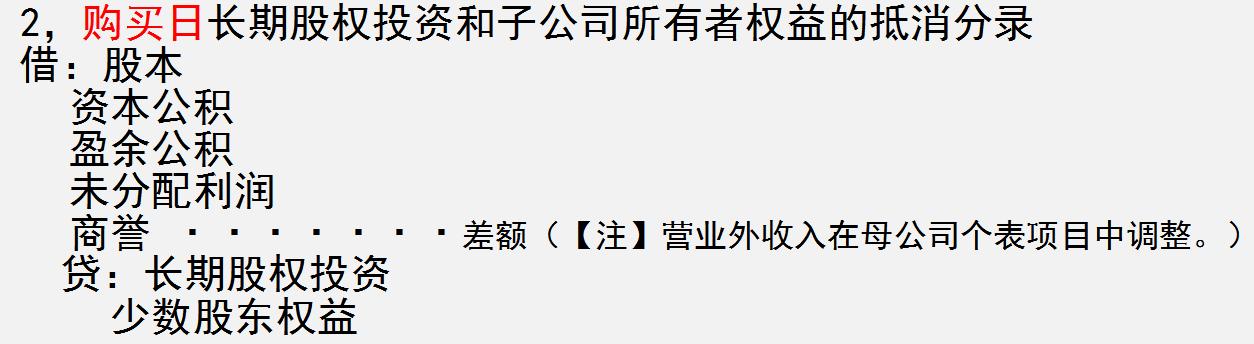

二,长期股权投资与所有者权益的合并处理(非同一控制)

三,内部商品交易的抵消

四,内部债权债务的抵消

五,所得税会计相关的抵消处理

合并现金流量表的编制......

好了,篇幅有限,剩余内容就不再一一展示了。