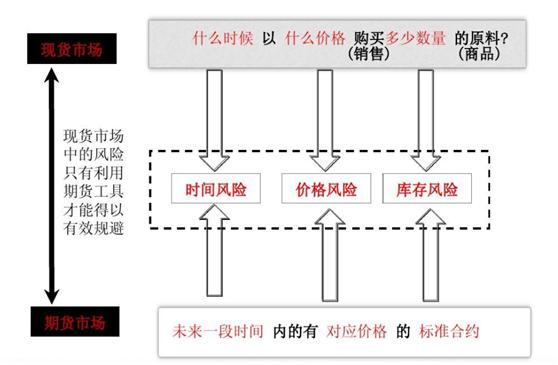

上一章我们从宏观的市场机制视觉讨论了期货市场的竞争特性,及其重要性,这一章我们将从微观的企业视觉讨论期货市场的形成起源——风险转移。从商品远期交易到期货交易以及期权交易发展,实际上就是企业经营者寻求规避风险方式的历史。企业通过套期保值方式转移风险,投机者根据自己判断承担风险,期货市场买卖就这样发生了。

一、企业风险转移的动力源泉—资产融资

从表面上看,企业参与期货就是为了转嫁价差风险,比如担心货物下跌,期货就进行开空对冲。如果企业仅仅是为了实现风险转嫁,其更直接方式就是直接卖出现货或者签订远期销售合同,也完全可以更简便的实现风险转移,那么为什么还要选择期货市场呢?

比起风险转移,企业参与期货更原始的动机,是可以通过期货实现融资。期货交易本质就是筹集和使用产权资本的融资活动。这种融资活动不同于从一群人手中收集资金再放贷给另一群人的银行意义上的融资。实际上,它是一种保证银行贷款及业务经营的运作资金免受损失的工具。如果企业持有现货,没有套期保值,其货权价格波动风险是非常高的,银行不会愿意承担货物价格波动的风险,其一般对企业的该部分货权融资是比较低的。如果企业可以通过期货市场对这部分货权套期保值,这部分货权生成仓单,以对应仓单做抵押,就可以获取银行高比例的贷款,企业可以盘活货权占用资金。

库存占用的资金,如果生成仓单就可以获得银行高比例的仓单抵押贷款

这样很多企业不用担心货权的价差波动风险,银行等可以提高融资比例,企业就可以进行大规模、专业化运作,将货权价格波动风险转移到期货市场上投机商手中,然后通过融资来不断扩大自己的专业业务,赚取稳健的加工、仓储或者生产等利润,从而实现资本累积。

筹集资金的过程与资产风险管理相分离,一个是银行体系的业务;另一个是投机者的业务。所以,企业参与风险转移更原始的需求是融资和资本累积的需求。

二、企业的风险转移——套期保值

风险产生于库存商品的所有权和各种不确定的价格变化的联合作用。现货商不仅在资金上不能、也不愿意接受这些风险,银行也不愿意为风险较高的货权融资,因为一次严重损失就可能毁掉其辛苦经营而建立起来的全部业务。因而,在19世纪70年代到80年代期间,套期保值应运而生。

风险转移靠的是套期保值机制。企业在期货市场取得与现货市场数量相等、方向相反的交易部位。

套期保值者把所有权价格风险转移给了期货合约的买方。套期保值的过程就是把价格风险从库存现货商品的货主向那些在期货市场上持有相反部位的交易者进行转移的过程。一般来讲,这一过程是由套期保值者相投机者转移的过程。

企业套期保值过程,就是现货货权价格被动风险通过期货向投机者转嫁的过程,抑或是投机者承接货权风险的过程

三、企业风险转移过程的数据获取

企业风险转移靠的是套期保值交易。交易所会根据参与期货市场投资者的性质,将投资者分为自然人和法人;然后根据一定的持仓量,将投资者划分为报告持仓客户和非报告持仓客户。

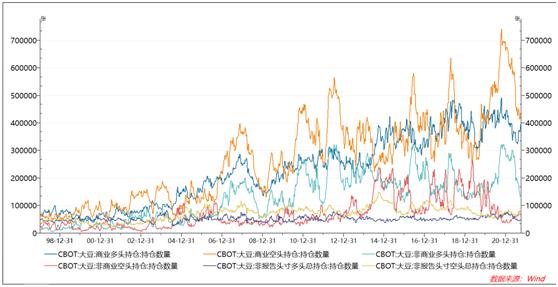

每周美国CFTC会公布场内期货持仓情况

在国外,比如美国期货交易所,将客持仓分为为商业持仓、非商业持仓和其他持仓。其中商业持仓,也就是报告的套期保值者,是指和产业相关的机构客户;非商业持仓是指以对冲基金为代表的机构投机者;其他持仓,主要就是散户投机者。机构投机者呈现出以整体卖空为主要的风险转移性质,散户投机者呈现出呈现出以承接风险为代表的买入交易,而非商业持仓相对灵活,其头寸性质是以上两类客户头寸对冲剩余净头寸方向的相反持仓,三者之间呈现出多空总体持仓数相同、方向相反的等式关系。

每个工作日收盘国内期货交易所会公布期货公司会员前20名持仓

国内持仓是按照自然人与法人的关系进行划分的。交易所每日公布的期货持仓数据,主要公布的是前二十期货经纪公司席位的持仓情况。但是读取机构持仓整体情况,我们可以通过交易所网站公布的每年投资报告去了解获取。