文/懂酒哥

茅台怎么了?压力很大吗?周末有个新闻发酵,让茅台又站在了风口浪尖上,然而并不是好事。根据红星资本局报道,贵州茅台一子公司高管于一个多月前不幸坠楼身亡,年仅49岁。至于其坠亡原因,有接近曾祥彬的知情人士告诉红星资本局,他的工作压力太大了。

可能看到这个新闻的时候,大家和懂酒哥一样震惊,茅台还愁卖吗?还会有压力吗?更不至于跳楼吧!

但如果关注懂酒哥的朋友会知道,茅台从上到下的压力确实不小,说内忧外患有点严重,但确实不容乐观。

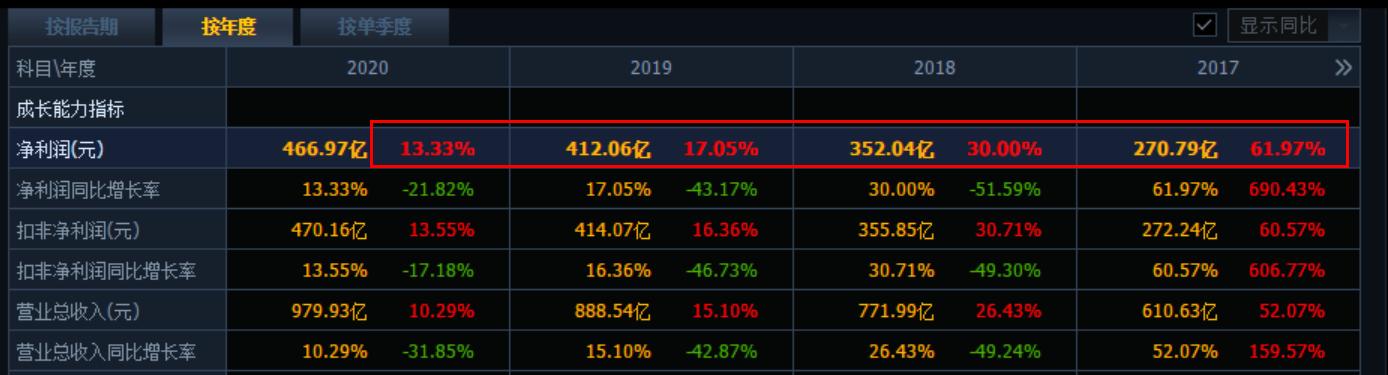

可以看到,首当其冲就是主要经营指标的增速都在放缓,算上去年的话,净利润增速已经连续四年下滑了,这个趋势并没有止稳迹象,从年初贵州茅台发布的《2021年度生产经营情况公告》看。贵州茅台全年预计实现营业总收入 1090 亿,同比增 11.2%,录得净利润 520亿左右。同比增 11.3%,说明现在已经进入了一个增速在10%左右的温和增长阶段!

而目前从市值和估值看,已经相当高了——2.3万亿元,50倍市盈,在A股市场是市值最大的股票,并且几乎是老二五粮液市值的三倍。拿到国外市场看,比可口可乐,还有帝亚吉欧加一起都高。那么目前这个10%左右的增速,能否撑住50倍左右成长股的市盈率,也是市场普遍担心的,而要想打破这个“魔咒”,回到20%以上的增速,在本身白酒存量市场空间萎缩的前提下,恐怕并不容易啊,目前对于领导层来说,最好的办法就是涨价!

可以看到最近的珍品茅零售价就高达4599元一瓶,而经销商价就更高了,甚至有的达到7000元以上,可以算是超高端了,普通人估计会望而却步。虽然打开高端天花板的战略定位意图很明显,而如果从中长期看,持续大幅的涨价恐怕并不是件容易事?弄不好可能出现反作用。

这很可能是最近诸多国外知名投资机构纷纷持续抛售的原因。比如美国万亿美元长线投资机构- 资本集团日前在官网更新了部分旗舰基金截至2021年四季度末的持仓。数据显示,作为全球持有贵州茅台最多的资管机构之一,资本集团旗下两只旗舰基金 “新世界基金” 和“欧洲太平洋成长基金”均在2021年4季度减持贵州茅台。

截至12月31日,资本集团旗下基金持有贵州茅台情况:

来源:资本集团官网

为什么要关注资本集团对贵州茅台的操作。原因之一是,资本集团是持有贵州茅台最多的机构股东之一。截至2021年年底,旗下8只基金(新世界基金不同市场发行的计为两只)合计持有贵州茅台34.23亿美元,约折合217.44亿元人民币。

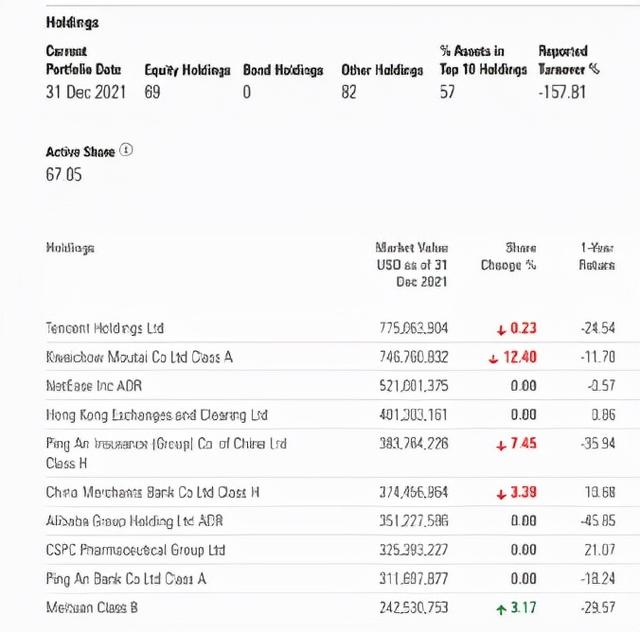

此外,海外第三大中国股票基金又在减持贵州茅台。数据显示,截至2021年12月31日,瑞银旗下的瑞银(卢森堡)中国精选股票基金持有贵州茅台的股份数较11月底减少12.40%,持仓股数降至232.16万股,贵州茅台降为其第二大重仓股。

瑞银(卢森堡)中国精选股票基金最新持仓

来源:晨星

不过虽然这些机构在减持,但是贵州茅台依然是基金的重仓股,这种情况很可能是对刚才提到的高估值,低盈利增长做出的调整。

当然也可能有别的利空预期,奢侈品税是一个,虽然目前看来落地还为时尚早,不过随着茅台越发高端化,可能无法避免,而且高端化进程越快,倒逼政策的速度也越快。可以看到,最近的茅台已经开始提价了,尤其是陈年酒15由4999元/瓶上调至5999元/瓶,一下上涨了1000元,这已经算是奢侈品级别了吧,而虎年生肖茅台又添了一把火,还没到货,就已经被炒到了近6000元,而指导价也不便宜,53度500ml茅台虎年生肖酒的市场指导价为2499元/瓶。

其实茅台最近的动作很明显,就是发力非标系列酒,成为第二增长曲线。因为飞天大单品由于产量原因,继续提升的空间有限,难以支撑这么大市值的继续高增长了,而系列酒的占比目前还很低,受到控价的影响也比较小,并且增速非常快,被茅台寄予厚望也无可厚非。

不过能不能达到预期效果,还需要打个问号?因为目前的系列酒和大单品之间,会不会有一种互相竞争关系,同样酒质相差不大的话,系列酒卖的要贵的多的多,目前直销平台1499一瓶,而虎年生效酒定价就近2499元,高出一千元,会不会造成性价比的降低,虽然每个系列产量有限和有文创价值,但同时面临的是,非标的门槛更高了,也就是真正进入了收藏领域,玩得人一般都是圈内人士,那么提价和保值的逻辑和以前的大单品模式就完全不一样了。

为啥这么说呢?飞天茅台的“起飞”很大程度,来自于价格双轨制的推波助澜,相信茅台一瓶难求是很多人的痛苦体验,最近虽然不断控价,飞天依旧可以卖到3千多元以上一瓶,而出厂价才969,虽然各大电商平台只卖1499,并且最近一直在搞春节活动,但大家基本抢不到,量还是太少。

可以看到茅台直销的比例是远远小于经销商的,而且大部分利润被中间商赚走了,茅台本身没有享受到最肥那块肉,而不断上涨的飞天茅台价格,更加助长了中间商炒作的行为,造成产品在渠道内空转,成为了少数人的游戏,现在3000多的市场价意味着,很多渠道商用969价格进货10吨后,只要卖掉5吨就回本了,剩下都是纯利,屯着还继续升值,于是在这种“饥饿营销”加囤货的正循环下,经销商起到了推波助澜的作用,并且充当了“小庄家”的角色。

而系列酒恐怕不能这么玩吧,如果继续这种模式后,恐怕会造成系列酒和大单品“打仗”的矛盾,并且造成继续恶性炒作,吃掉更多茅台的利润,背离了企业的初衷。因为系列酒的收藏价值和炒作利润更大之后,主力资金也许会抛售一部分“零成本”的库存,来囤积更有长期价值的系列酒,造成一方面飞天市场的量价回归,另一方面系列酒更加稀缺高不可攀,脱离了收藏的基本面价值。

这并不是茅台想看到的结果,而茅台也可能有所预判,目前在有计划的压缩经销商数量,来起到市场价控价和直销渠道涨价的目的,从而顺利让系列酒走上正轨。根据财报显示,2018年年中至2021年年中,茅台国内经销商数量从3215家降至2096家,4年时间减少了近1200家经销商。

与此同时,对标新营销体系的贵州茅台集团营销有限公司于2019年5月揭牌成立。对此,当年李保芳曾表示,茅台酒重点是扩大直销渠道,推进营销扁平化,以减少中间环节,平衡终端价格。可见茅台对于终端控价的决心。

不过事情都是两面的,一边给非标开疆扩土,高端系列酒发力,变成第二增长曲线。一边坚决“削藩”,减少经销商,加大直销供应,让普通人喝的起茅台,响应酒是喝的。

不过是不是有点矛盾呢?在高端产品并没有站稳市场脚跟的时候,持续压缩经销商的利润,会不会造成一些严重的影响呢?会不会“削藩”不成反被误伤呢?下篇为大家详细分析,不过从最近的股价走势看,或可发现一些蛛丝马迹。