很多老人可能不了解自己领取的养老金是怎样算出来的。大多数人都只知道自己的工作年限,就简单认为养老金就应该跟工作年限相挂钩。实际上,并不是那样简单。

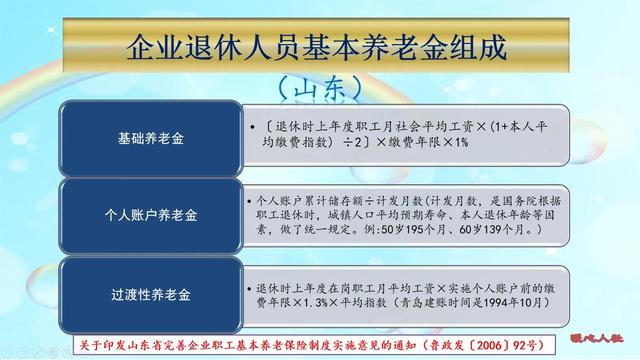

目前退休人员使用的养老金计算公式普遍是2005~2006年期间确定的,都是由各省市在国家的要求下,按照当地的实际情况确定的。一般来说,主要包括三部分:基础养老金、个人账户养老金、过渡性养老金。比如说,山东省的养老金计算公式是根据2005年《关于印发山东省完善企业职工基本养老保险制度实施意见的通知》(鲁政发2006年92号文件)。

基础养老金和个人账户养老金部分,是全国统一的。过渡性养老金计算公式各地不同。

第一,基础养老金计算公式为:

退休上年度职工月平均工资×(1+本人的平均缴费指数)÷2×缴费年限×1%。

掌握三个因素,轻松算出基础养老金:退休上年度职工月平均工资、本人的平均缴费指数、缴费年限。

缴费年限最简单,主要包括视同缴费年限和实际缴费年限,具体到月,每一个月可以转化为0.0833年。

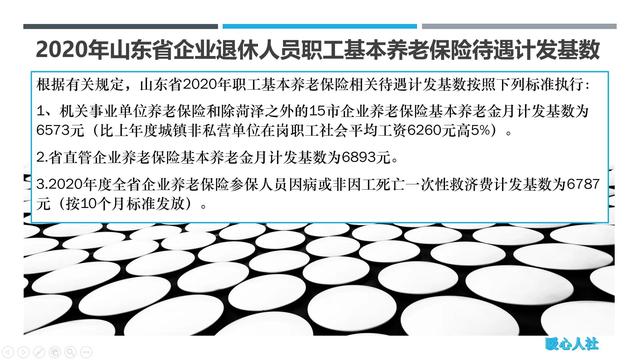

退休上年度职工月平均工资,从2020年改为当年的养老金计发基数,由人社厅统一公布,2020年是6573元,增长幅度上年为5%。今年暂时还没有公布,预计在6900元左右。

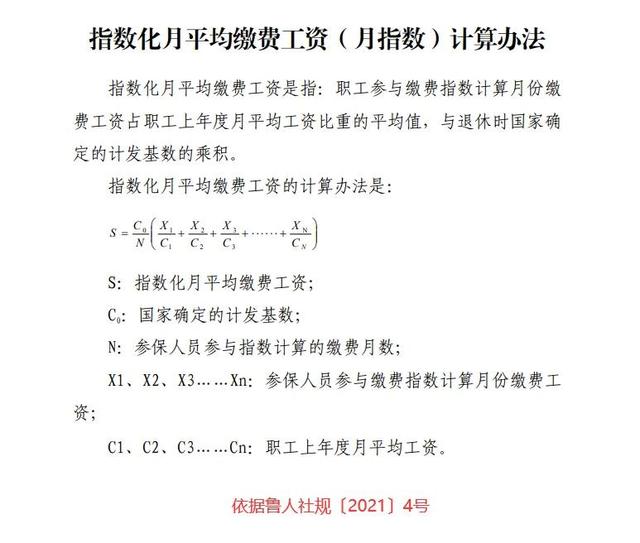

本人的平均缴费指数最难计算,主要是职工参与缴费指数计算的月份缴费基数占职工上年度月平均工资比重的平均,一般可以理解成平均缴费档次。

如果平均缴费指数是0.6,每12个月可以多领取0.8%的养老金计发基数。如果平均缴费指数每增加0.2,每12个月可以多领取0.1%的养老金计发基数。也就是说,平均缴费指数是3的情况下,也仅仅能够连续2%的养老金计发基数。

大多数人都是平均缴费指数,在0.8~1之间,缴费年限40年就可以领取36%~40%的养老金计发基数。

第二,个人账户养老金计算公式为:

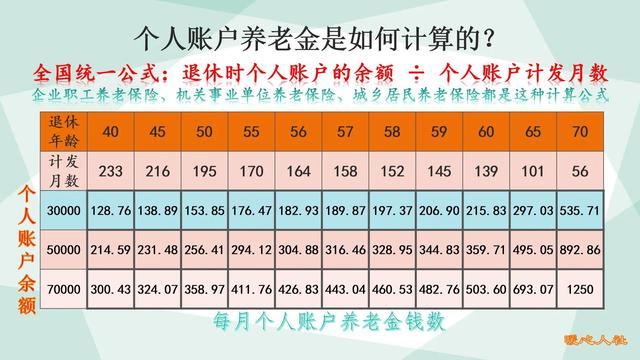

退休时养老保险个人账户的余额÷退休年龄确定的计发月数

养老保险个人账户的余额,人们都可以通过社保系统查到。

退休年龄确定的计发月数,实际上也是由国家统一的一张表确定。50岁是195个月,60岁是139个月。

个人账户养老金是最好计算的,但实际上其形成规则也是最麻烦的。

参保缴费每一个月,都会按照缴费基数的8%记入个人账户。每一年还会按照国家公布的个人账户记账利率计算利息。近年来,记账利率是由人社部统一公布的,2016年是8.31%,去年是6.04%,今年还没有公布。

第三,过渡性养老金计算公式是:

退休上年度职工月平均工资×本人的平均缴费指数×建立个人账户以前的缴费年限×1.3%。

山东省建立个人账户以前的缴费年限实际上还不统一。青岛市是1994年10月,济南等其他地区是1996年1月。

如果平均缴费指数是1的情况下,统筹账户和个人账户相结合的缴费年限,每多12个月,可以多领取1.3%的养老金计发基数。

如果平均缴费指数是0.6,则只能领取60%;平均缴费指数是300%,则可以领取300%。

过渡性养老金的山东省养老金计算公式计算规律和基础养老金不一样。

以上三部分求和,就是我们的基本养老金待遇。

除了基本养老金,实际上一些地方还可以发放补贴补助类待遇,比如说青岛市有开放城市补贴、水电补贴等等,只不过水价补贴是两元每月。另外还有冬季取暖费待遇,企业退休人员是1700元。

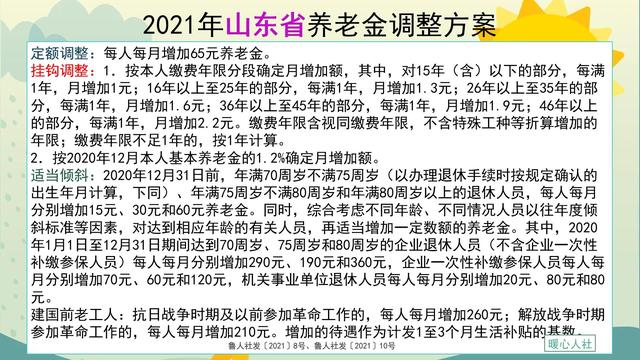

退休以后,养老金不是永远不变的,也不是每一年的新养老金计发基数公布以后重新计算的。而是根据国家统一公布的养老金调整通知制定的山东省养老金调整方案进行调整。

近年来,调整方式的方案也基本定型,主要包括定额调整、挂钩调整、适当倾斜三种方式来进行。不过,具体的钱数和比例还会根据国家调整幅度来调整。

这就是有关山东省退休人员养老金计算的有关知识,希望能帮助大家。欢迎转发给有需要的人。