文:海豚音

海豚读次新(全市场最深度的新股解读)

写于2020.5.6

节后A股迎来五月开门红,之前都说sell in May,但是今年太特别,前面跌那么狠谁sell谁傻,绝对不计划sell in May。今日科技股大涨,而科创股简直就是反弹急先锋,与此同时海豚的阅读量也成了精准的反指,昨日科创板业绩梳理累得吐血结果阅读量却创新低….桑心,不过市场给了海豚回馈,因为越是没人愿意看的板块越是机会。今日午后科创一度有10多只冲击涨停板,满屏科创红,这画面太久违了,前面海豚就说过科创一定是领先指标,这是制度问题造成的一个良好参考,很多人都盯着沪硅产业上市以来70%的涨幅,但其实光云科技三天已翻倍,今日盘中一度涨超23%,那一刻海豚觉得太久违了,曾经的优刻得走势得到复制。

之前很多人都觉得创业板注册制落地是和科创抢生意,科创要完了,但是试想科创惨不忍睹,创业板注册制能推行好吗?那么怎么能推行好?就是要有赚钱效应,有好公司上来,海豚节前就说后面一定有压轴的好公司要不留给科创板要不留给新的创业板,这不昨晚深夜芯片界的大BOSS中芯国际要回科创,未来新三板、港股、中概股上更多的好公司将会回来….

在科创的暴力拉升下新股与次新股指今日大涨近5%,主板新股方面感觉小幅跟随大盘势头,近端次新表现还是比较活跃,华盛昌、上能电气、雷赛智能纷纷尾盘封板。次新里的芯片双雄表现还是偏弱,芯片板块如此大涨的情况下斯达仅涨了6%,瑞芯微涨了4%。整体今日不少次新都是尾盘悄悄拉升。但不管怎样今日一个大口回血的日子,如果做得好可能一天20个点到手,昨晚海豚发的科创重点股里看来真的是深藏致富代码….

昨晚科创业绩点评,有需要的可以点此链接查看:

【科创重点股一季报业绩点评】谁在逆势增长,又有谁备受机构青睐?

今天继续来说一只科创新股吧,也是半导体的核心股,其实一个多月前就写完了并已在订阅专栏里提前分享了,后来科创低迷暴跌就一直没来得及公开出来。这只个股就是神工股份,名字取的是真好,只可惜时运不济,开板后遇上了日韩yiqing,而公司又主要出口日韩,然后就是一路阴跌直接腰斩,但是风雨后总要见彩虹,现如今随着科创情绪的走好,这只股今日也大涨了15%以上。

神工股份——继安集科技、清溢科技之后科创新股再度迎来一只半导体材料细分领域的小龙头,其为刻蚀用硅材料制造商,全球市占率达13-15%,更关键的是其工艺技术水平已达到国际水平,更已进入全球前两大刻蚀设备供应链。这家公司成立年头不长,2015年才开始量产,近两三年业绩也是飞速增长,虽然是东北股,但是技术含量确实非常高,毛利率超67%远高于其他半导体材料制造商的毛利率水平,更关键是公司野心勃勃还将进军芯片用硅材料(就是沪硅产业的业务了),一旦量产将实现重大突破,当然研发投入也非常高….那么这只半导体材料领域中隐形冠军究竟如何?且看海豚今日为你深度剖析!

刻蚀用硅材料制造商,达国际先进水平,可满足7nm 先进制程芯片制造所需

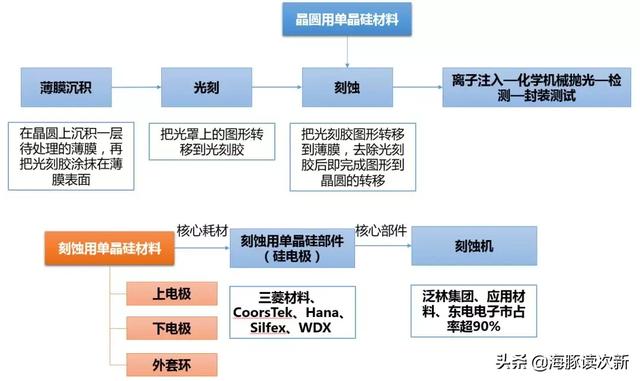

半导体级单晶硅材料是集成电路产业链中重要的基础材料,按照其应用领域可分为芯片用单晶硅材料(刻蚀设备用)(6 英寸、8 英寸和 12 英寸)和刻蚀用单晶硅材料(晶圆制造用)(13-19英寸)。具体如下图:

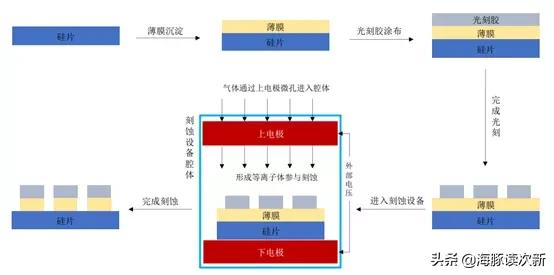

刻蚀是移除晶圆表面材料,使其达到集成电路设计要求的一种工艺过程,目前芯片制造工艺中广泛使用干法刻蚀工艺。刻蚀机销售额约占晶圆制造环节的 24%,是晶圆制造中的关键环节。

公司产品主要为刻蚀用单晶硅材料,用于加工成刻蚀机上的硅电极(刻蚀用单晶硅部件)。由于硅电极在硅片氧化膜刻蚀等加工工艺过程会被逐渐腐蚀并变薄,当硅电极厚度减少到一定程度后,需替换新的硅电极,因此硅电极是晶圆制造刻蚀工艺的核心耗材。

随着半导体行业的发展,芯片线宽不断缩小,硅片尺寸不断扩大。芯片线宽已经从 130nm、90nm、65nm 逐步发展到 45nm、28nm、14nm,并实现了 7nm 先进制程的技术水平,同时硅片已经从 4 英寸、6 英寸、8 英寸发展到 12 英寸,未来向 18 英寸突破。

目前集成电路制造以 8 英寸和 12 英寸的硅片为主,12 英寸硅片对应的芯片线宽主要为 45nm 至 7nm,12英寸硅片市场份额已从2009年的50%增至2015年的78%,预计2020年将超84%。12 英寸硅片所需的刻蚀用单晶硅材料尺寸通常在 14 英寸以上。公司目前14英寸产品营收占比已超九成。

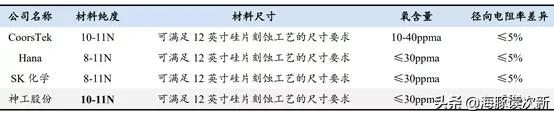

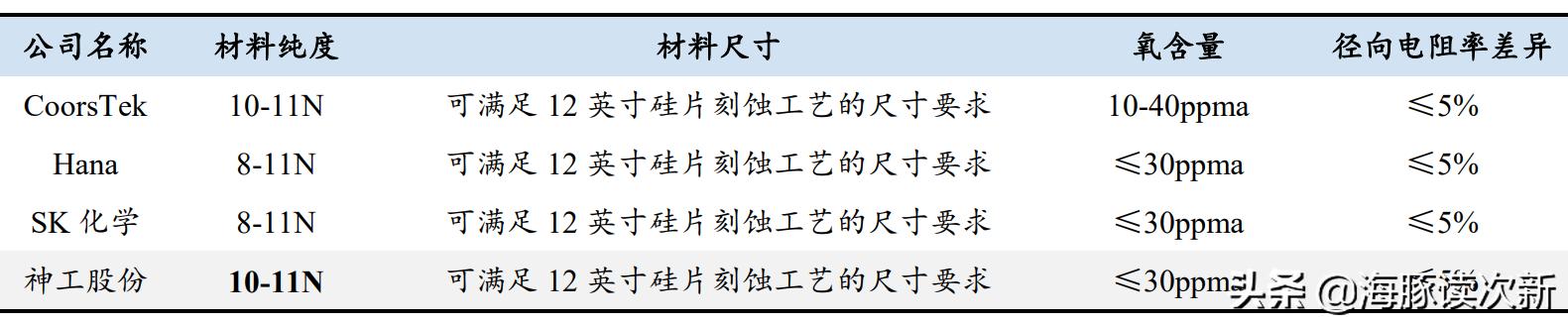

总之,硅片尺寸越大,技术难度越大,对生产工艺的要求也就越高。公司所拥有的无磁场大直径单晶硅制造技术、固液共存界面控制技术、热场尺寸优化工艺等技术已处于国际先进水平,公司使用 28 英寸热系统生长 19 英寸硅单晶技术填补了国内空白,产品量产尺寸最大可达19 英寸,产品质量达到国际先进水平,已可满足 7nm 先进制程芯片制造刻蚀环节对硅材料的工艺要求,与国外同类产品相比,公司产品纯度标准高于韩国厂商,其他指标基本一致。

第三只科创东北新股,产品附加值高,毛利率水平逐年提升,已超67%

公司为继新光光电、芯源微之后,东北地区第三家科创板上市公司,成立于2013年,其中北京创投基金为公司第三大股东,持股比例达29.28%,北京创投基金背后合伙人有国信证券、航天科工、中关村发展等。

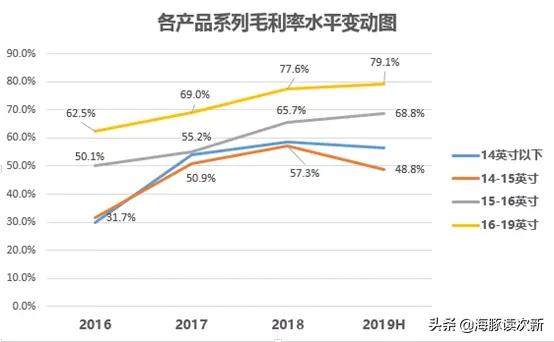

主要产品为大尺寸高纯度集成电路刻蚀用单晶硅材料,尺寸范围覆盖 8 英寸至 19 英寸,具体如下图:

从上图可以看到15-16 英寸产品营收占比提升最快,已从2016年的39.9%大幅提升至2019年上半年的56.1%,2019年上半年16-19英寸系列产品营收占比大幅提升至23.6%。而毛利率水平上,15-16英寸产品毛利率超65%,比15-16英寸产品高10个百分点左右,16-19英寸产品毛利率水平更是接近80%

此外随着公司生产工艺的改进、大尺寸晶体生长设备的引入,单位炉次投料量及单晶硅良品量显著增加,使得公司各系列产品毛利率均有所提升。总体公司综合毛利率提升幅度较大,2016-2018年分别为43.73%、55.1%、63.77%,2019年上半年进一步提升至67.25%。

公司产品生产的技术难点在于刻蚀用单晶硅材料尺寸必须大于硅片尺寸,因为目前世界范围内先进制程集成电路所用硅片主要为 12 英寸,所对应刻蚀用单晶硅材料的尺寸一般大于 14 英寸,最大可达 19 英寸,更关键的是要保持产品参数指标一致性。也因此公司毛利率远高于高于做溅射靶材的江丰电子(30%左右)、做超净高纯试剂和光刻胶配套试剂的江化微(30%左右)、做光刻胶专用试剂的强力新材(40%左右)。

......

......

以上仅为神工股份的部分内容,欲看海豚对神工股份的完整剖析及海豚独家点评欢迎点击如下链接查看:

刻蚀用硅材料领域的隐形冠军,已达国际水平,并进入全球两大刻蚀设备巨头供应链...

相关半导体芯片股剖析链接如下:

国内半导体检测设备龙头!细分领域国内市占率超40%,达到国际水平....

科创红筹第一股!稀缺半导体IDM标的,覆盖全产业链,并且获大基金战略配售..

半导体光刻设备第一股!打破国外垄断,还是中科院系公司....

致敬次新,酝酿三年,海豚新书终于重磅上市,以基本面剖析为主,从次新股角度给你一个全球投资视野...

京东、当当均有售

海豚股票,一款提供实时证券金融资讯和行情数据的免费投资工具,更高速的行情、更全的个股资讯、同时支持A股、港股、美股行情。下载并登录即赠送Level 2高速行情>>>