(壹)

从2020年整体收入体量来看:朗新科技(33.87亿元)> 远光软件(16.92亿元)> 恒华科技(9.65亿元)。从收入构成来看:

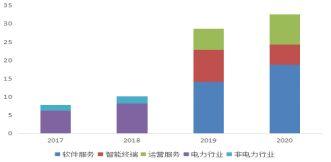

一、朗新科技——营业收入33.87亿元,55.75%来自软件服务(18.88亿元),16.3%来自智能终端(5.51亿元),24.36%来自运营服务(8.25亿元)。

图:朗新科技收入结构

来源:塔坚研究

软件服务,主要面向能源服务、生活服务、城市服务等领域,为客户(包括B端和C端客户)构建数字化服务能力、实现产业数字化升级。

2B(G)客户方面:主要为国家电网、南方电网、燃气集团、地方政府等B端/G端客户提供以营销系统(CRM)为核心的定制化解决方案。

2C客户方面:主要通过构建自有的数字生活场景平台(APP、小程序等),并且通过支付宝、银联、电信运营商等流量入口吸引C端客户。其产品包括大都会(公共交通缴费)、灵锡(无锡本地生活服务)、新电途(新能源汽车充电服务)、校园防疫通(校园服务)等APP。

此外,朗新科技的智能终端业务主要为互联网电视,而运营服务主要为与中国移动合作开展的、依托互联网电视流量的内容付费、精准营销服务。

二、远光软件——

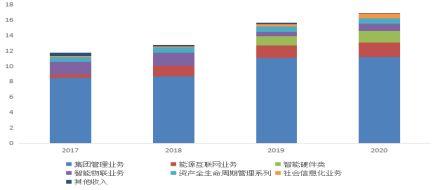

营业收入16.92亿元,66.1%来自集团管理业务(11.18亿元),11.08%来自能源互联网(1.87亿元),9.01%来自智能硬件类(1.52亿元)。另外,13.8%来自其他业务,包括社会信息化业务(政务、社区服务IT系统)、资产全生命周期管理业务等。

图:远光软件收入结构

来源:塔坚研究

1)集团管理业务,是指为国家电网、南方电网、以及部分发电集团,承建以ERP为核心的数字化转型项目。具体包括:智慧财务平台、企业数字应用服务系统、资金管理系统、智能票据档案管理系统、数据分析系统、商旅报销系统、RPA财务机器人等。

2)能源互联网,主要指与国网电商合作,支持国家电网建设满足能源生态全域服务的能源工业互联网平台(如碳交易、绿电交易平台,碳资产管理系统,电力现货交易模拟仿真平台等)。

图:远光电力现货交易模拟仿真平台

来源:华安证券

3)智能硬件类,主要包括智能机械手、智能采样监督、智能矿票终端、智能防作弊终端、煤样瓶自动清洗终端等硬件产品。

三、恒华科技——

营业收入9.65亿元,44.87%来自软件服务(4.33亿元),40.3%来自建造合同(3.8亿元),6.92%来自技术服务(0.67亿元)。

1)软件服务:主要为BIM设计软件,包括输电线路设计、变电设计、电缆设计、配网设计、三维评审平台等。其软件产品主要满足电网各环节的精细化设计的需求。

2)建造合同收入属于工程外包类业务,包括勘察设计、材料采购、施工承包获得收入等(按照履约进度确认收入)。

综上: 从电力信息化业务规模来看:朗新科技(18.8亿元)>远光软件(11亿元)>恒华科技(8.2亿元);

从业务类型来看,三家企业分别专注于CRM(朗新科技)、ERP(远光软件)、BIM(恒华科技)环节;

从客户性质来看,朗新科技同时覆盖B端和C端,而恒华科技、远光软件则以B端客户为主。

好,了解了各家的业务结构,接着我们来看增长情况。

(贰)

接下来,我们将近期季度的收入增长情况放在一起,来感知增长趋势:

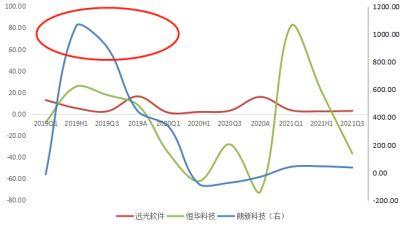

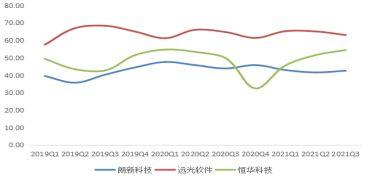

一、营业收入增速

整体来看,电力信息化领域收入增长属于投资驱动,主要由电网投资驱动。

整体来看,三家公司的2020年收入增速下滑,主要原因是卫生事件影响下,电网投资放缓、且线下实施受阻所致。

2020年下半年至2021年,三家企业收入增速均有所恢复。

恒华科技收入增长波动较大,2019年下半年至2020年整体负增长,除了卫生事件影响之外,还受电力体制改革推进不及预期影响,配售电及用能企业客户对于BIM产品的信息化投入减少,增量市场空间缩减。

目前,恒华科技还处于战略转型期,战略转型调整的方向主要为面向光伏、风电电站的BIM产品,以及水利、交通、数字教育等传统场景的客户挖掘。

二、归母净利润增速

朗新科技在2019年中报归母净利润增速高,主要原因是投资收益影响。

图:归母净利润增长

来源:塔坚研究

(叁)

对增长态势有感知后,我们接着再将各家的收入和利润情况拆开,看近期财报数据。

一、朗新科技——

2021年三季报,实现营业收21.82亿元,同比增长52.04%,归母净利润1.85亿元,同比增长36.05%。

1)先从单季度增长分析:

2021年Q3单季度,实现营业收入8.75亿元,同比增长51.56%,环比增加51.56%;归母净利润0.66亿元,同比增长22.43%,环比下滑4.25%。 收入增长主要受益于国家“双碳”战略,能源信息化建设需求驱动软件业务高增长。归母净利润增速低于收入增速,主要原因是销售费用投入力度较大(渠道扩张)。

2)再追溯前几个季度的增长情况:

其收入、利润主要集中于Q4;2019年归母净利润增长较高,主要受投资收益影响。

二、远光软件——

2021年三季报,实现营业收入11.45亿元,同比增长16.42%,实现归母净利润1.43亿元,同比增长2.95%。

1)先从单季度增长分析:

2021年Q3,实现营业收入3.93亿元,同比增长17.47%,环比下滑14.27%;归母净利润0.59亿元,同比增长3.52%,环比下滑23.75%。 收入增长同样也受益于国家能源信息化建设需求驱动业务高增长,具体来看,2021年下半年获得了国投集团、华能集团的碳资产管理项目订单。

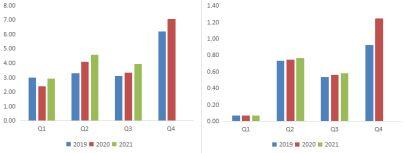

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

图:收入(左)及归母净利润(右)

来源:塔坚研究、Wind

2)再追溯前几个季度的增长情况:

其收入主要集中于下半年,Q1由于收入较少且成本费用刚性,导致利润较低。

三、恒华科技——

2021年三季报,实现营业收入3.98亿元,同比下滑22.77%,实现归母净利润0.59亿元,同比下滑36.52%。

1)先从单季度增长分析:

2021年Q3,实现营业收入1.06亿元,同比下滑60.7%,环比下滑35.98%;归母净利润0.18亿元,同比下滑70.07%,环比下滑43.02%。

2)再追溯前几个季度的增长情况:

其2020、2021年收入下滑较为明显。收入下滑,主要由于配售电及用能企业客户对于BIM产品的信息化投入、资产运行维护投入减少,导致增量市场空间缩减。

(肆)

对比完增长情况,我们再来看利润率、费用率的变动情况:

一、毛利率:

图:毛利率对比

来源:塔坚研究

从毛利率水平来看:远光软件 > 恒华科技 > 朗新科技,毛利率差异主要来自于主营业务产品差异(CRM、ERP、BIM),以及各自商业模式、客户结构等方面存在差异

(比如,朗新科技互联网电视等硬件产品毛利率较低,2020年毛利率仅4%)。

二、成本结构:

电力信息化行业以人工成本为主(超过50%),此外还包括劳务外包等服务费用、差旅费等。

三、费用率:

朗新科技2019年净利率波动较大,其2019年Q1出现亏损,主要原因是管理费用(股权激励)、研发费用增加,以及政府补助减少;而2019Q2利润率大幅提升主要受投资收益影响。

四、费用率:

从费用率的角度看,远光软件的销售费用率、研发费用率较高(因为渠道推广、研发力度力度更强)。而朗新科技(营销系统、C端业务)和恒华科技(工程外包)的部分业务特性决定了其研发费用率整体较低。

五、净资产收益率:

从2020年三者ROE水平来看,朗新科技 > 远光软件 > 恒华科技,差异主要来自于净利率。

图:净资产收益率

来源:塔坚研究、Wind

来源:塔坚研究