今天继续分享《商业模式的经济解释》书里面的商业模式设计工程学设计规则以及基于商业模式的会计核算。

01

商业模式设计工程学设计规则

商业模式的工程学设计原理共有三个:

原理一:同样的资源能力被不同利益主体拥有时机会成本不同;

原理二:利益主体以不同方式交易时,价值增值不同;

原理三:以同样方式交易交易对象的不同属性,价值增值也不同。

在这三个原理中,事实上都和利益主体、资源能力之间的组合有关。只要改变利益主体、资源能力之中的任何一个或者利益主体与资源能力之间的交易方式,本质上就实现了商业模式设计。

因此,根据这三个原理,可以推导出六个更为直接的设计规则(原理是抽象的,规则更加具体,每一条规则对应的是单一的动作,可以直达商业模式设计。):

设计规则一:通过增减利益主体可以实现不一样的价值增值;

也就是增加利益主体或者减少利益主体,都意味着资源能力的分配将产生变化,因此将导致价值增值的变化。例如近几年国内土地流转的商业模式案例,引入当地政府,设计两级流转制度:农户把土地流转给当地政府,企业再从当地政府手中流转得到土地。这种设计和星巴克“二级加盟”的代理商制度有异曲同工之妙,可以大大减少谈判对象,降低交易成本。

设计规则二:通过增减利益主体的资源能力可以实现不一样的价值增值;

也就是通过增减某个利益主体的资源能力,或者分解转由其他利益主体承担,或者简约不再需要该资源能力,其价值增值都会产生变化。

减少的例子如培训机构新的商业模式,给讲师的资源能力投入松绑。名师只需要推出原创理论、指导课件设计、培训讲师,课件设计交给专业的设计公司,讲师只负责讲课,名讲师的资源能力投入少了,可以把更多精力放在更有优势的原创理论研究上,课程质量更高,机构和讲师也能获得各自的利益。

增加的例子如供应链金融,充分利用供应链上下游的信用、信息、仓储等联动信息,从而提升对上下游利益主体原有资源能力的再开发,向其叠加更多的资源能力(信用背书、交易数据、仓储信息等),但并没有增加太多额外成本,很好地实现了产融结合的目的。

设计规则三:通过分割重组利益主体和其资源能力可以实现不一样的价值增值;

意即通过将利益主体和资源能力相互切割开来,再重新组合到一起,就有可能产生完全不同的价值增值。

例如传统的养殖专业户负责全链条环节养殖,通过新的模式设计,负责养殖和饲料经销,而养殖主要集中在畜苗培育和育肥环节。其他的环节都让合作伙伴来提供。

设计规则四:通过以不同交易方式重新配置利益主体拥有的资源能力可以产生不一样的价值增值。

所谓交易方式,指的是三种关系:利益主体与资源能力之间的连接关系;利益主体与利益主体之间的连接关系(包括治理关系、交易关系);资源能力与资源能力之间的交易关系。利益主体与资源能力之间的连接关系可以有控制、拥有、使用、投资等。利益主体与利益主体之间的连接关系可以是市场交易、所有权控制、层级指令、智力支持、协作等。资源能力与资源能力之间的交易关系可以是互补、叠加、乘数、指数等。

设计规则五:通过充分利用利益主体的存量资源能力,而非从零开始构建资源能力组合,其价值增值更大。

所谓充分利用利益主体的“存量”资源能力,而非“从零开始”构建资源能力组合,可以用另外一句通俗的话说,就是:“借势而非造势”。借什么势?利益主体的存量资源能力。

国内借势高手如韶音科技,做民用耳机代工的企业,韶音科技把军用的骨传导耳机民用化,首先美国的运动耳机市场,因为这个市场人群巨大,超过一亿人,而美国又对知识产权保护得比较好。紧接着韶音很好地借用了美国的电子展,以及借助美国主流渠道,和百思买BestBuy、PETRA、Fry's、亚马逊等渠道商签约,进入美国80%的销售渠道,借助这些渠道的存量资源,最后和美国伙伴合作,找到一个有着丰富的人脉资源和品牌运营经验的人来担任CEO。这个CEO叫布鲁斯,曾任“美国消费电子协会”CEA的配件部主席。布鲁斯熟悉美国市场,负责品牌运营、产品销售和渠道拓展,从而迅速地打开市场。

设计规则六:把更多剩余收益配置给对结果影响大的利益主体,其价值增值更大。

利益主体通过投入的资源能力对交易结果产生影响,其对交易结果的影响实质上是其投入资源能力差异的体现。利益主体获得的收益可以分为两类:固定性质的收益、剩余性质的收益。固定性质的收益是指收益和交易的产出并没有直接关系。例如商业地产商对shopping mall收取租金。剩余收益,是指收益和交易的产出有比较直接的关系。例如股权收入、分红收入等。

02

基于商业模式的会计核算

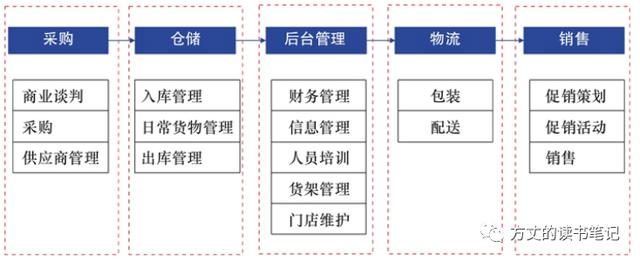

零售产业,一般可以分为三种主流的商业模式。第一种商业模式为固定租金,其商业模式一般以物业供应商(或运营商)为焦点企业。例如社区店、超市、以及红星美凯龙和万达商业地产等。第二种商业模式为价差模式,其商业模式一般以零售网络终端为焦点企业。例如百货商场,一般就表现为购销。第三种商业模式为分成模式,其商业模式一般以零售网络和供应商为焦点企业。如国美、苏宁等。

商业模式会计,指的是以活动环节和利益相关者为核心,分析其资源占用、收入成本、变动因子等,并由此导向会计核算,辅助运营决策和商业模式设计的会计核算体系。

商业模式会计需要首先引入几个概念及其关系:核算对象、活动以及资源。

核算对象是指产出,一般可以指产品、顾客、服务、业务单位等。

活动是指企业为了参与交易结构,需要参与的业务活动。为了方便核算,有时候也可以指一组活动的集合体。

资源是指为了完成活动,需要消耗的经济要素,一般可以指人工、原材料、设备等。

商业模式会计的核算分三个步骤进行首先,识别每个活动及其所需要消耗的资源。例如采购可以划分活动环节到商业谈判、采购、供应商管理等。

其次,将资源归结到活动,分析其价值/成本属性和变动因子。

采购环节按时间逻辑顺序可以分为三个活动环节:选择供应商、商务谈判、采购等。每个活动环节都要根据资源消耗情况,分析其属性和变动因子。

再次,把活动环节分配到相应的核算对象(一般为利益相关者),形成利益相关者的投入、产出。

最后,把活动环节分配到相应的核算对象(一般为利益相关者),形成利益相关者的投入、产出。

到达这一步,就可以完整分析出三者的关联。这三者是利益主体(即核算对象)、活动、资源。利益主体拥有资源,资源支持活动,利益主体通过参与活动承担商业模式角色。活动和利益主体也都可以详细地列出其消耗的资源和产出,分析其投入产出。