起初来到日本,出行是基本都要带现金的,因为刚开始不懂也没有去了解日本的电子支付,所以购物是全部使用现金来结算的。在这个过程中,手中的零钱随之攒得越来越多,而且很难花出去(还好前段时间我的韩国老板开新店,需要一大推零钱,全部给我兑换了,攒了两年足足七八斤的零钱)。与国内不喜欢带钱包只拿手机出门时的我比起来,这两年在日本消费真的很让人头疼。有时候不想被找零的时候,又要在钱包里来回扒很久的零钱给店员,有时候自己都会觉得很尴尬……在中国从来没用过这么多的现金。

日本绝大多数的人仍然是使用现金进行日常的消费购买,我来日本到现在,很少看到有日本人用电子支付来进行付款,虽说二维码是他们日本人发明的,但是不夸张的说20个人有19个人依旧拿出现金来结账。

在我们中国电子移动支付的市场上,支付宝、微信两家独大,基本所有支付的场所都有支付宝与微信支付,但是日本的情况与中国截然不同,日本的电子移动支付真的是五花八门,相互间的竞争,这也是因为于日本政府目前正大力推行无现金化支付,给予各公司很多政策上的支持与红利。先简单说一下日本主流的电子支付吧,后面再讲一讲为什么日本人很少使用电子支付。

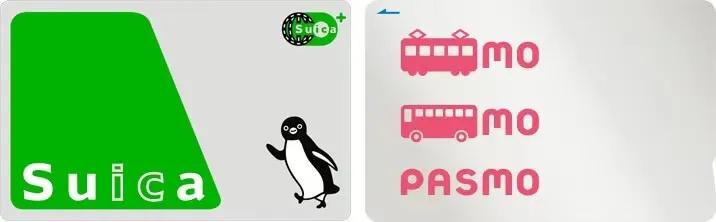

交通卡算是日本人使用最多的电子支付方式

在日本,交通卡不仅能用来乘坐公交车,电车和地铁,而且也能用来消费,出行吃饭购物等消费也可以“嘀”一下就完成。西瓜卡和PASMO等系列的交通卡在日本基本人手一张。我身边有很多朋友在日常的消费都是用电车卡来进行支付,至于我,因为总是丢东西,万一丢了被别人刷怎么办,这种卡是不存在支付密码的,一碰即成,对我来说安全性不高,坐个车够用就可以了。

日本IC交通卡 左为西瓜卡,右为PASMO卡

虚拟货币Quick Pay,ID支付这样的快捷支付方式进行消费(NFC无接触一碰式付款)

左为ID支付,右为quick支付

除此之外,还有许多企业也推出了各自的手机支付APP

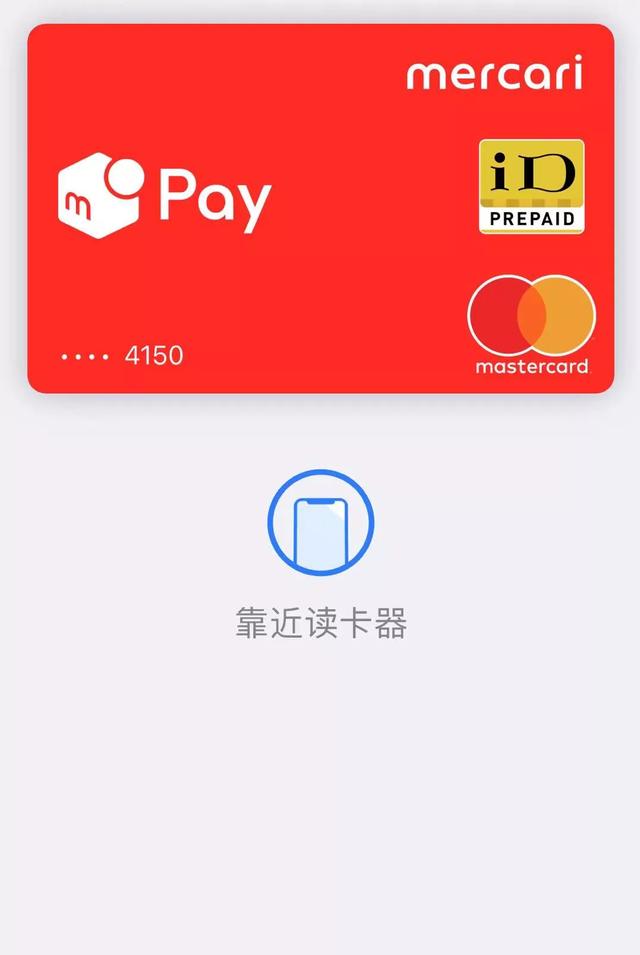

日本软银与日本雅虎合资推出PayPay、日本最大社交平台LINE推出LINE Pay、日本电子商务巨头乐天公司推出乐天Pay、手机运营商也推出自己的电子支付,如NTT的d 払い(d支付)和au的au Pay,另外二手交易平台メルカリ的M Pay等各种Pay(支付方式)。

日本各种软件支付logo

简单说一下日本的二手交易平台メルカリ,在国内好像称之为“煤炉”,很多的中国人在国内挂着VPN来卖东西,至于怎么发货有兴趣的朋友可以查一下,关键词“煤炉”。因为去年开始在这个软件平台上时不时的挂一些自己不用的东西,而且现在日本大多数超市商店也都支持メルカリ的M Pay,所以在日常的消费中用我卖东西的钱来进行付款。慢慢的,就开始习惯使用メルカリ的M Pay来进行电子支付。

商家通过扫描你出示的二维码扫码支付

上面还有类似于支付宝中的“花呗“,可以进行先支付后付款,平台给我的额度是25w日元。即使余额为0也可以轻松付款,之后可以通过绑定的银行卡还款。说实话,这项服务并不怎么使用。

メルカリ的M Pay还可以绑定到我上面所说的”ID“,进行无接触付款,非常方面快捷,目前已经是我出门在外的使用频率最高的付款方式,也可以说算是达到90%的无现金化。

同时日本也引进了微信支付、支付宝支付、苹果支付、谷歌支付等海外移动支付工具。关于支付宝和微信,因为有汇率浮动的因素,没有用过。

左为苹果支付,右为谷歌支付

支付宝支付 微信支付

信用卡也是日本人用的支付方式之一。前几天终于申请到了信用卡,对我来说好像没啥用。

日本的信用卡并不都是银行发行,一些比较大的公司都有发行自己的信用卡。比如说日本的电车铁道公司,会发行附带刷电车卡功能的信用卡,电车卡与信用卡一体化;大型连锁超市也会发行自己的信用卡,唐吉可德,EOIN;包括三大运营商都有自己的信用卡服务。

日本各公司发行的信用卡

日本的问题在于没有能够让大多数消费者喜欢上电子支付,没有把电子支付作为日常支付的首选或者必选。现金消费仍然是日本国内主流,现金付款对日本人来说是非常方便快捷还很安全的付款方式。

日元

抛开触及到各银行利益、各公司资源投入达不到像支付宝这么大的规模这种大层面不说,对于普通老百姓来讲,不同商店引入的移动支付应用也各不相同。因为没有统一的支付工具(不像国内只有支付宝与微信垄断),人们为了方便宁愿选择现金支付,这样也不用去考虑哪家店支持哪个Pay,哪个卡,这也是我上面为什么说”算是达到90%的无现金化“,毕竟有的店铺没有引入你所用的支付方式,只能使用现金,这一点确实会让人头疼。

商店贴有的支付方式标志

日本人对隐私极为重视。我们知道,近年来“大数据”的开始,只要你在手机上使用移动支付,包括吃喝玩乐的使用记录都会被收集,从而分析你的消费习惯和行为。我们常常会感觉到,在某一个购物平台浏览或者购买了相关产品,当你打开另一个毫不相干的软件时,会在广告中给你推送相关的产品。这种所谓的大数据行为使得消费者的隐私极大暴露。日本人对隐私的重视使得人们比较不喜欢移动支付。

日本人的信用卡持有量也是居于世界前列。日本的信用卡系统较为发达,用起来也很方便,比起打开手机再打开相应移动支付的软件,扫一扫支付,信用卡的刷一下似乎显得更为便捷。只要整个社会信用卡系统完善发达,他们认为用信用卡其实也很方便。

多肉还认为有一点的是在日本这种资本主义制度的国家中,私企在社会上存在主导地位的,这一点不同于我们中国。从小型企业到银行这种大企业私企比重占绝大部分,人民心中总是认为钱在自己手中才是最安心的。这也就造成日本社会一直以用纸币付款成为一种潜在的习惯,难以改变。

目前日本是世界上老龄化问题最严重的国家之一。电子支付对老人群体非常不友好,到现在还有绝大多数人使用直板或者翻盖的手机,包括年轻人都在用,有时候我也很是不相信自己的眼睛。

移动支付的发展会是未来的一个趋势,毕竟只要移动支付在安全和隐私方面继续完善,你很难找到它的缺点,一部手机在手,就会省去带钱包、丢钱包的麻烦。我们中国的电子支付服务的发展在全球还是引以为傲的,值得所有国家学习借鉴的。