作为一名多年在金融领域尤其是银行领域工作的科技工作者,见证了银行业内合作方从无到有、从小到大的发展过程,最近几年可能要变成从生到死了。

这就要从各大银行开始成立自己的科技子公司说起。我们先来看一些消息:

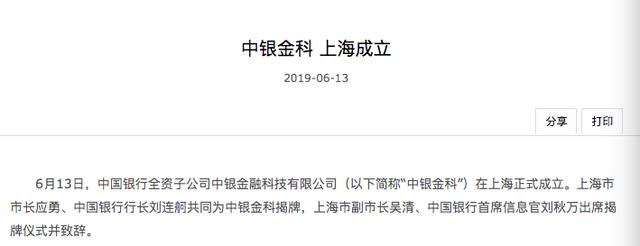

中国银行科技子公司

建设银行科技子公司

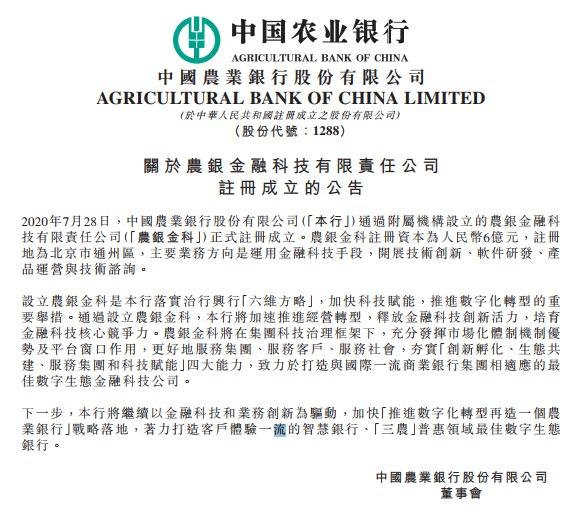

农业银行科技子公司

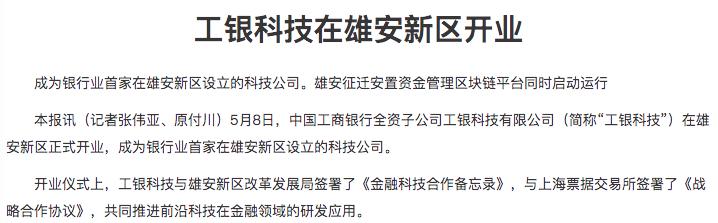

工商银行科技子公司

交通银行科技子公司

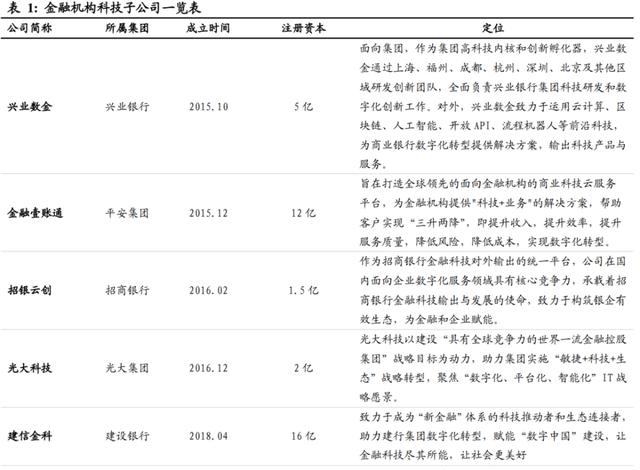

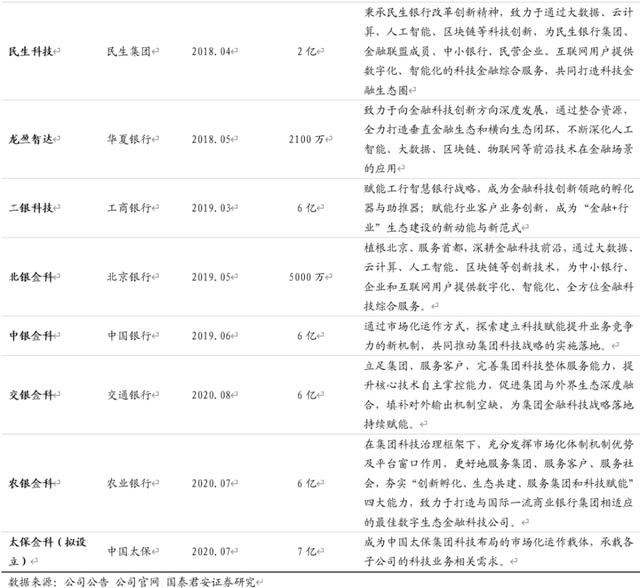

一般圈儿内称谓的:中、农、工、建、交,这几个国有大行都成立了自己的科技子公司,每一家的定位都是金融科技。在此我不一一整理,有媒体已经整理,借用一下他们的资料图:

来源国泰君安证券研究

来源国泰君安证券研究

从这些金融机构科技子公司的定位中都能找到“对外输出”这一条,也就是说各大银行的科技子公司除了服务母行之外,要对中小银行甚至泛金融企事业单位进行金融科技输出。其中跑得最快的是兴业数金、壹账通、建信金科。

我们来看一下其中的一个科技子公司的官网的“业务范围”:

某国金融科技公司官网介绍

在业务范围内“服务金融同业”中明确指出:“打造共享开放的同业平台,输出管理咨询、系统建设、平台运营能力。”

而金融科技子公司一旦独立之后,变成了自负盈亏的经营单位,自然就走上了市场化道路。母行的项目已经不能满足他们的经营需求,或者说他们必须要甩掉“养在母行的子公司”这顶帽子。正是有了这样的压力,他们都在积极发生变化:

一、人员编制放开:从原来人员编制受到母行的限制到现在人员可以加大招聘,的确发生了很大的变化,某子公司年之内科研开发人员增加4000名以上。

二、严格控制外包:员工编制加大后,对于合作方外包人员的限制加大,严格执行1:1以下的人员配比,即外包人员数量不得高于编制员工数量。要知道在电信行业领域,这个比例是3:7。

三、对外输出:一些中小银行,自己的科技实力比较弱,但是在竞争的压力下不得不需要成熟可靠的第三方技术支持。而大行的金融科技子公司就实现了对外同业输出。银行大家都知道数量是比较敏感,环境都是私有环境。所以银行的场景壁垒最高,只有懂银行业务才能够提供更好的解决方案。

正是由于大银行都开始对外同业输出了,才有了我在文章前面讲到的“合作方要从生到死了”——会逐渐丢失饭碗。

这里面第三方合作公司与银行金融科技子公司竞争有以下几点弱势:

一、缺少业务理解能力:银行业务比较封闭,银行业的从业人员跳到外面的又很少,所以导致第三方合作公司很难在短时间内吃透银行业务。不懂银行业务就很难给出好的解决方案,但是银行科技子公司就不一样,他们多年服务母行,所有的产品都是由母行业务部门提出需求。所以他们输出的同业产品非常有竞争力——直接解决了银行的痛点。

二、缺少实战数据:在新的金融科技技术,都是与数据相关,比如自然语言交互,就算科大讯做得再好也只是通用模型,是远不如专门从事金融尤其是银行领域做得模型准确。而金融科技子公司就不同了,他们虽然独立了,但是系统仍然与母行相通,仍然在一个网内,数据优势非常明显。

三、缺少案例优势:在银行领域,案例是惯例,没有案例寸步难行。金融科技子公司为母行服务,产品天生就有案例,而且是最佳实践。这对保守的中小银行是非常有吸引力的——用了大行的产品,可保我无忧。

四、缺少顶层战略支持:国有大行与中小银行之间本是同根,所以很多项目都是由双方的高层进行战略合作,确定双方合作方向之后再传导到具体项目。这样第三方合作公司基本上没有仍然机会了。

正是因为以上几点,在一些中小银行的项目中,这些大型银行的金融科技公司除了相互绞杀之外,更多的是就第三方合作公司进行了碾压。现在刚刚开始发展2年,情况还不太明显,但是已经开始有全面铺开的趋势了,再过上2-3年,这些金融科技子公司全面市场铺开之后,第三方合作商将无路可走。

所以,银行正在“掐死”他们的合作方。