过去一年,韦尔股份成为本土半导体最耀眼的明星之一,受益于并购CIS领域全球前三强之一的豪威科技,以及国产替代的兴起,韦尔股份的股价一路飙升,一年间涨幅超过180%。韦尔股份收购豪威科技成功后,有望成为国内领先的IC设计公司。

一、净利润暴涨221%,研发投入高达17亿

韦尔股份盈利能力显著提升。2015-2019年韦尔股份营业收入增速分别为40.89%、8.95%、11.35%、64.74%、40.51%,基本保持两位数增速,年平均增长率达33.29%。2019年,韦尔股份归母净利润迅猛增长,增速由2018年的1.20%急速提升至2019年的221.14%。

2015-2019年,韦尔股份毛利率分别为19.26%、2012%、20.54%、23.41%和27.39%。2019年8月,韦尔股份完成对北京豪威85.53%股权、思比科42.27%股权、视信源79.93%股权的收购,大幅提升半导体产品设计业务占比,综合毛利率得到显著提升。

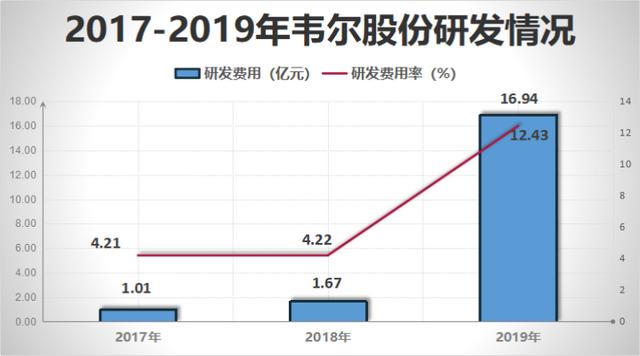

2019年,韦尔股份业绩突飞猛进,带动了公司规模持续扩张。作为一家高新技术企业,韦尔股份也极其重视自身研发能力的提升。2019年,韦尔股份半导体设计业务研发投入金额高达16.94亿元,研发费用率为12.43%。韦尔股份在稳步提升原有产品类型的研发投入基础上,持续加大在北京豪威及思比科专注设计研发的CMOS图像传感器芯片领域的研发投入。

韦尔股份目前已拥有专利3957项,其中发明专利3826项,实用新型131项;集成电路布图设计权95项;软件著作权88项;公司研发人员共1476人,占员工总人数的比例达51.52%,员工中硕士及以上学历占比32.67%。

二、收购豪威和思比科,设计业务规模大增

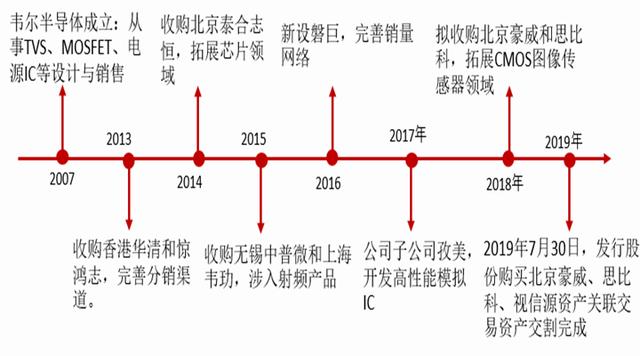

韦尔股份通过内生外延,不断扩展业务范围。韦尔股份实控人最早以分销起家,2001年成立北京京鸿志。经过多年的半导体行业积累,于2007年成立了半导体设计公司韦尔,主要从事TVS、MOSFET、电源管理IC等功率器件的设计与销售,后期通过内生和外延,逐步形成了设计+分销的全面布局。

韦尔在2019年成功收购了两个影像传感器CIS设计公司豪威(全球CIS第三大供应商)和思比科,业务涵盖 CIS 设计、功率器件设计与销售和电子元器件分销。

收购豪威和思比科之后,韦尔股份设计业务收入超过世界第十的芯片设计上市公司。韦尔股份收购豪威和思比科后,2019年公司设计业务+豪威+思比科营收将达到113.58亿元,约合16.23亿美元,已经超过2019 年世界排名第十的芯片设计上市公司戴乐格的营收(14.21亿美元),韦尔的设计业务营收有望进一步提升。

三、豪威科技:CIS全球第三大厂商,有望重塑 CIS 格局

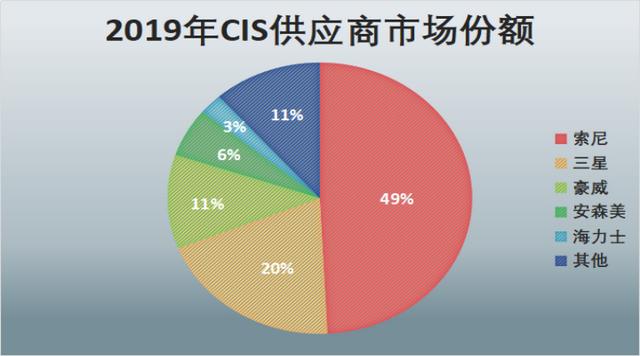

豪威科技成立于1995年,是领先的数字图像处理方案提供商,主营业务为设计、生产和销售高效能、高集成和高性价比半导体图像传感器,是全球第三大CMOS 图像传感器(CIS)供应厂商,仅次于索尼和三星。

2015年豪威与华创投资等中国财团达成非约束性收购邀约,成为中国控股公司。2018年,韦尔通过直接收购和间接收购芯能投资和芯力投资100%股权,共获得韦尔14.47%的股权,2019年,韦尔股份完成剩下的85.53%的股权收购,目前公司已经100%控股豪威,豪威成为韦尔股份的子公司。

手机市场已经进入结构化行情,行业马太效应明显,市场集中度不断提高。只有拥抱龙头客户,才能随着行业一起成长。豪威手机客户涵盖华为、小米、OPPO、VIVO等主要品牌手机商,前六的手机品牌中占有四席,有望享受手机行业集中度提升带来的红利。

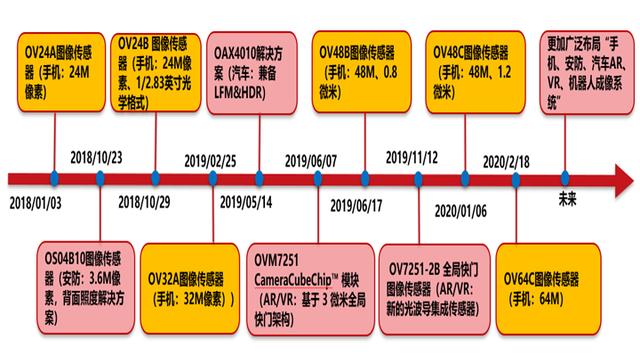

豪威高端研发加速,有望重塑 CIS 格局。豪威被韦尔控股以来,调整重心,立足研发高端产品,在过去的两年时间里进步明显,接连在手机、汽车、安防领域取得突破。手机端,突破24M、32M、48M和64M的研发,与索尼和三星技术迫近。在非手机端,突破3.6M背照安防产品,LFM、HDR等汽车产品,3微米全局快门、光波导集成传感器等AR/VR 技术。

随着CIS技术放缓(迫近像素极限0.7微米),CIS制程提升,索尼逐步从IDM模式转向fabless,豪威有望赶上索尼和三星,市场份额有望进一步提升,在全球前三强的地位更为突出。

四、总结

韦尔股份依靠"外延式发展"战略,一举收购豪威、思比科后,形成了新的利润增长点,业务增长动力大幅增强,获得飞速发展。5G时代,光学依旧是智能终端的核心亮点之一,在多摄+堆叠式+面积变大趋势下,CIS 产能趋紧,行业景气度旺盛,受益国产化趋势确立,韦尔股份作为国内CIS龙头有望迎来高速增长。(ty003)