作者:大象不长毛

说句实话,像寒武纪这种上市才1个月,刚看过招股书没多久,看这样一份半年报,新东西太少。不过好歹是上市后的第一份定期财报,还是给点面子,好好看一下,主要是加深对一些数据的印象。

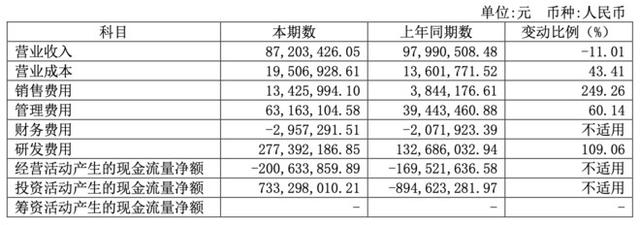

1、半年业绩因为我最近对寒武纪比较有兴趣,结果看到这数据就笑裂了:

营收8千万,巨亏2个亿。

没办法,少了华为这个大户,营收主要靠中科、珠海和一些高校关系户,什么时候能傍上阿里、浪潮这样的大户才行。

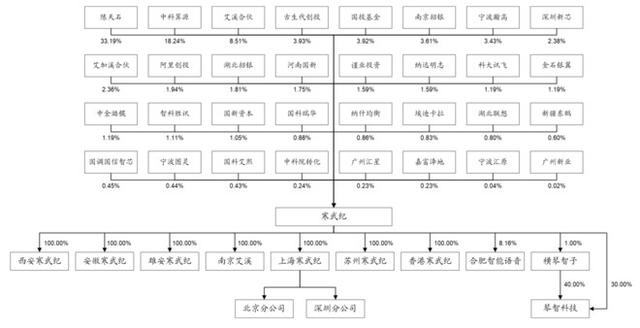

2、估值照现在的业绩,实在是很难给个像样的估值。只能梳理一下公司创立以来的融资作为参考:

2016年2月,公司由陈天石、中科算源共同出资设立,注册资本为 90 万元,其中陈天石出资 63 万元、中科算源出资27 万元。

2016年7月,科大讯飞等增资4000万,公司估值约4亿。

2017年7月,国投基金等增资,公司估值约43亿。

2018年7月,阿里创投等增资,公司估值约48亿。

2019年1月,河南国新等增资,公司估值约156亿。

2019年9年,南京招银、湖北招银等增资,公司估值约221.6亿。

顺便提一句,招商银行投资12亿(1950万股),以目前730亿市值计算,赚20多亿了。

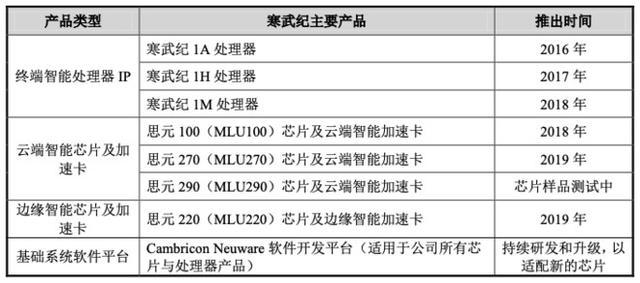

3、业务寒武纪做的主要是面向云、终、边通用型AI芯片:

具体产品:

主要竞争对手:

1、终端智能处理器IP的厂商主要包括英国的ARM、以色列的CEVA以及美国的Cadence等。其中ARM和寒武纪的产品是专门针对智能计算设计的架构,CEVA和Cadence的产品是基于DSP产品演进而来。

2、在云端智能计算市场,主流的芯片和加速卡方案提供商主要包括Nvidia、寒武纪和华为海思等。由于软件生态优势,Nvidia的GPU芯片和加速卡产品占据大部分市场份额。寒武纪、华为海思等企业都处于市场开拓阶段,市场份额相比于英伟达来说均较小。但是,公司所采用的针对人工智能应用而专门设计的通用型智能芯片架构,从计算效率、性能功耗比等方面来看均已达到行业先进水平,将成为未来人工智能芯片发展的主流技术路径。

3、在边缘智能计算市场,目前市场份额主要也由英伟达所占据,其主要产品包括Jeston TX1、Jeston TX2以及最新的Xavier和Xavier NX。寒武纪和华为海思是较早进入该领域的中国代表性厂商,目前仍处于市场开拓阶段,未来应用前景广阔。

4、在智能计算的基础软件生态上,英伟达的CUDA软件生态成熟完备,在 该领域处于绝对领先地位,相对公司、华为海思与英特尔具备显著的优势;在智能计算市场份额与认知度上,英伟达的GPU产品仍处于绝对领先地位,而公司、 华为海思与英特尔的相关产品仍处于市场开拓期。

4、四费

销售费用同比增长249%,主要系销售业务拓展,职工薪酬增加。

管理费用同比增长60%,主要系公司规模扩大,职工薪酬增加。

研发费用同比增长109%,主要系研发投入加大,职工薪酬增加。

感受一下真正的高科技,研发投入是收入的3倍多。

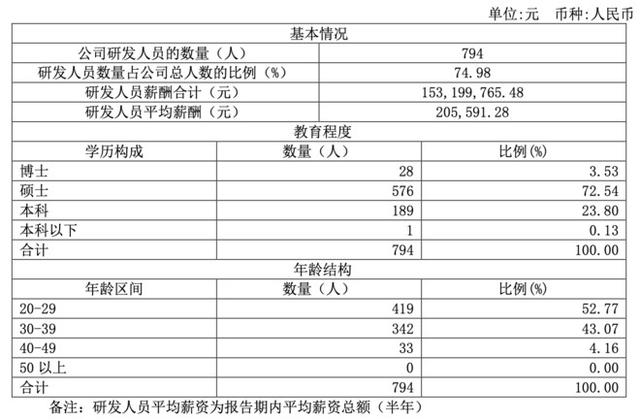

5、研发人员这是上市时的人员构成:

这是半年报时的研发人员情况:

刚开始看到平均薪酬吓我一跳,3/4的研究生,20万薪酬也太低了,定睛一看:半年,这还差不多。

6、风险与机遇寒武纪最大的风险在于,它就像一只羽翼未丰的雏鹰,刚出生就要独自穿行在苍穹,要独自面对狂风暴雨的洗礼,也要独自面对强敌环伺的险境。

失去了华为这个大客户,寒武纪的终端芯片需要开拓新的国内客户。华为已经依托海思完成了自我救赎,小米也号称要自研芯片。如今,华为虽然被禁,海思前途未卜,但寒武纪估计也很难直接再向华为提供终端芯片或IP授权。

在云端芯片方面,寒武纪还没有取得阿里的信任,阿里现在用的是英伟达的芯片,同时也在依托平头哥自研云端芯片。未来,寒武纪最先取得突破的可能也是云端方面,通过参与数据中心等新基建建设而获得订单。

在边缘芯片方面,虽然用户的获得门槛略低,但英伟达拥有更加成熟的生态体系。

综上,寒武纪在研发和销售方面还有很长的路要走。

最后,讲个故事:很久以前,计算机都是黑白的,直到1999年,英伟达发明了GPU,你的世界开始变得多姿多彩,1999年上市,当时市值700亿人民币,现在市值3000亿美元;过了20年,寒武纪发明了NPU,你的世界开始变得栩栩如生,现在市值700亿人民币……

生存,从来就不是浪漫的故事。

活下来的英雄,才有资格承受浪漫的故事。

否则,就可能只是一场投资事故。