作者 | 张文勇 编辑 | 蒋诗舟

6月22日,“叮当快药”所属公司“叮当健康科技集团有限公司”向港交所递交上市申请,正式冲击IPO。作为基于解决“最后一公里”的互联网O2O行业,“买药”与“买菜”有相似亦有不同,相比之下,叮当快药面临更为严峻的市场环境。

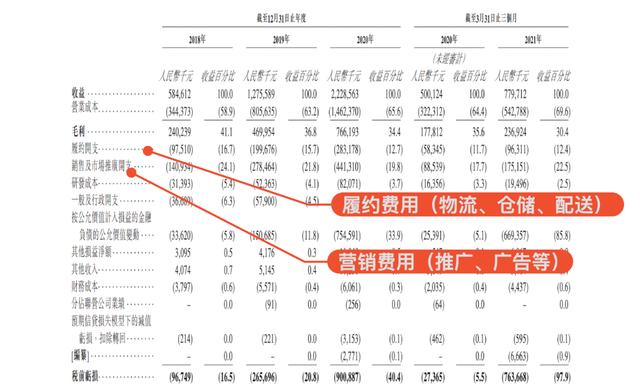

毛利率持续下滑首先,与即时到家的生鲜电商一样,叮当快药是不赚钱的。主要体现为两点,一、营业成本高、毛利率低。叮当快药的核心是终端零售,在商品定价上需要时刻面临消费者的比价行为。药物属于标准产品,目前消费者购药渠道多样,叮当快药很难大幅提价,反过来在产业链上未形成优势地位,也难以从药企或经销商手中获得更低的价格。招股书数据显示,叮当快药近三年的毛利率为41.1%、36.8%、34.4%,呈现下降趋势。二、O2O的亮点在于“交付”,在解决最后一公里问题上,必然产生相关配送费用,2020年履约开支2.8亿,占总营收的12.7%。再考虑到每年20%左右的销售费用,利润所剩无几。

对此,老虎证券投研团队表示,“送药”这个行业没有护城河,与医疗器械生产和药物研发企业不同,平台经济更看重规模效应,否则大概率是亏损的。来自佛若斯特沙利文的数据显示,叮当快药在中国数字零售药房市场份额中,占比仅1.2%,与行业龙头巨头较大差距,未形成优势地位。目前仍在亏损中,截至2020年末,过去三年累计亏损约12.9亿。

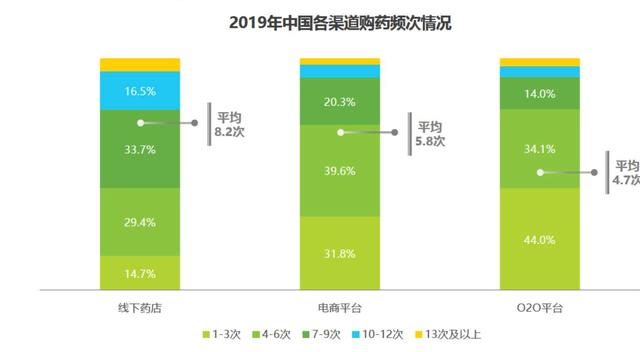

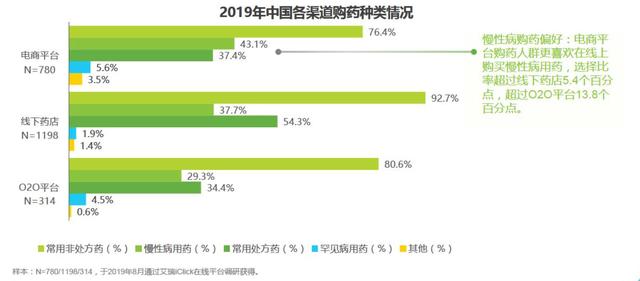

面临互联网巨头竞争第二,缺少流量自主权,难以与巨头抗衡。“送药”特别区别于“送菜”的是消费频次低。这意味着自身难以形成巨大的流量池,以叮咚买菜为例,目前主要集中于长三角地区,在2020年产生了19.9亿单次;而叮当快药虽已布局14个城市,但过去一年仅产生了0.4亿订单,对于买药,用户更多是“用完即走”的工具性需求。来自艾瑞数据的报告显示,居民线下购药频次更高,电商平台次之,O2O频次最低。主要原因在于O2O平台品类少、价格高。

此外,药通常具有很长的有效期。对于一些需要持续服药的慢性病患者,如高血压人士,相比快速送达更关注价格因素,一位受访者表示,“遇上优惠还可以囤一点”。比之买菜,前置仓模式除了快速送达,并不会提升产品“鲜活度”,反而会带来更多成本。相比之下,美团、阿里、京东等巨头,依靠自身流量优势,在仓储、获客和配送上更具备优势。招股书中叮当快药虽未披露APP、微信小程序、第三方平台各自产生的订单数量,但从活跃度来看,来易观千帆的数据显示,叮当快药在2021年5月的月活人数为112.5万,环比下降9.29%。

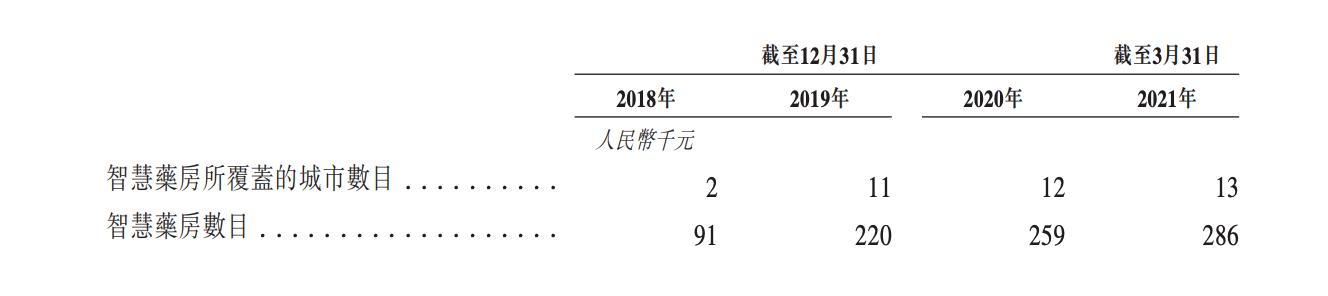

第三,布局线下并不容易。2016年开始,叮当快药开始在北京、上海等地布局智慧药房业务,目的是形成一条线上、线下融合的生态,截至2020年末智慧药房覆盖12个城市,总计达到259家。但与传统连锁药房相比,叮当快药的智慧药房并未有更多优势。以上市公司益丰大药房为例,在2020年共计拥有5991家门店,总计产生营收131.4亿,其中互联网业务营收6.88亿,同比增长114%。除去线上营收后,单店平均营收为200万。相比之下,叮当快药在2020年,259家智慧药房仅产生了1.7亿的线下营收,单店平均70万,二者之间有巨大差距。此外从门店扩张速度来看,益丰药房在2020年新增门店1239家,叮当快药仅增长39家,以连锁模式看,叮当快药扩张速度仍然很慢。

总结一下,叮当快药当前境地可以用“前有猛虎、后有追兵”来形容,线上业务遭受互联网巨头围攻,长久看平台难以形成规模效应;线下业务在门店数量和单店收益上与传统连锁药房更有巨大的鸿沟。作为一家“送药”企业,目前亟需打造属于自己的护城河。否则,如老虎证券投研团队所言,最后的结果可能是被巨头收购。