平安银行科技开发中心副总经理 刘锦淼

近年来,国内外经济、金融环境复杂多变,商业银行对信用风险的识别难度加大。伴随金融科技的发展和银行经营对风控能力要求的提高,各家商业银行先后启动风控系统的升级改造,通过在金融领域引入大数据、AI等技术,升级重构对公信贷管理系统,以适应新形势下风控管理的要求。平安银行践行“降风险、降成本、降冗员、提效率、提效益、提产能”的“三降三提”战略,结合本行经营目标和信息技术发展规划,在广泛汲取国内外同业成功经验的同时,启动和实施了“智慧风控平台”项目,打造一个紧扣真实风控业务场景的新一代智慧风控生态体系,走出一条独特的成功之路。

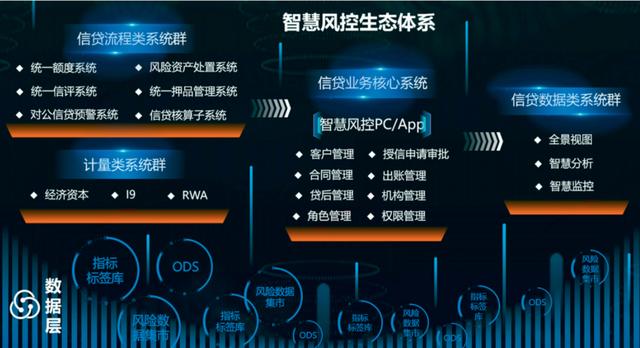

系统的技术方案自2019年平安银行智慧风控系统群(以下简称“智慧风控平台”)启动更新换代工程,历经了信贷核心系统重构、辅助流程系统加固、数据支持系统搭建和计量系统群强化,形成以数据集市、指标库、数据仓库为数据基础层,以核算、内评、预警、计量等多场景为应用系统层的智慧风控生态体系。在此基础上,2020年进行了智能化1.0版本改造,扩容了系统平台,夯实了数据基础,升级了智能应用,构建了以“六智能”为主打功能的“风控大脑”,逐步解决业务痛点,改善以往对公信贷业务决策靠经验、业务控制靠手工、业务信息不对称、管理不智能和审批放款不高效的状态。系统群结构见图1。

图1 系统群结构图

智慧风控平台基于平安银行自主研发、拥有100%知识产权的分布式金融PaaS平台研发。分布式金融PaaS平台是平安银行“金融科技”战略重要产品。平台结合成熟开源技术及组件进行深度自主研发,研发了包括分布式基础服务框架与服务管控、分布式缓存、分布式配置管理中心、网关服务、同步/异步消息中心、监控中心、作业调度、分布式数据访问等基础中间件,并结合我行需要进行了优化与集成,实现了信息技术安全可控。智慧风控平台前端使用Vue开发框架,后台进行了微服务拆分,包括业务服务、查询服务、接口服务、报告服务等,运用注册中心进行服务管理,生产部署中还通过GLSB实现了同城双活,为业务应用提供全面可靠的技术保障。

依托真实风控业务场景的智能化功能设计传统银行信贷管理系统多为流程管理系统,在决策支持方面也多以报表统计、展示为主。而智能化改造的难点在于如何将大数据、人工智能等已广泛应用于非银行业的先进技术顺利融合到银行对公信贷领域,提升系统管理的效能。在这点上,平安银行牢牢把握“技术服务业务、以业务为中心、以场景为导向”的基本原则,在每一个智能化改造场景的功能设计上,都坚持紧贴真实业务场景,持续迭代、精雕细琢,最终打造出“六大智能”功能模块,有效支持本行业务的发展。

1.智能审批

创新采用“向导式操作”设计,让每一个用户无需阅读海量说明文档,只需根据系统提示即可进行业务处理,俗称“傻瓜式操作”。在授信审批环节将风险排除、量化评价和项目画像嵌入审批流程中,通过“四步排除”“五定量化”,实现智能审批(见图2)。

图2 “四步排除”“五定量化”智能审批

2.智能放款

通过构建自动化放款规则模型实现智能放款。传统放款模式放款流程繁琐、冗长,审核放款全靠人工核对、经验审核。与之相比,智能放款实现了自动比对、自动核实、自动测算、自动校验,更加简单、高效。

3.智能预警

智能预警将客户经理“自下而上”依靠人工零散收集风险信息手工发起预警,升级为自动收集、筛选、识别、推送排查、跟踪处理等功能的预警管理模块。该模块基于规则模型、场景化模型、机器学习模型,自动生成客户预警信号并邮件推送至对应客户经理,执行预警排查和管理。

4.智能控制

智能控制主要运用规则引擎,将对公信贷审批授权规则、名单、行业政策、产品政策、组合限额、区域政策等信贷政策的执行过程实现线上化和自动化控制,既使政策的执行尺度更统一,又减少了人工查询政策时间和人为控制偏差,使政策的执行更新、更及时、更到位。

目前,已实现智能控制的业务场景包括:平安银行关联授信智能控制、国别限额控制、防范“线下审批”、审批授权控制、准入控制、负面清单控制等。

5.智能监控

智能监控是一个看板监测模块,从5个监控维度、6大信贷流程、348个审批环节、30个监测预警规则,实现数据的采集、监控、告警,宏观可看发展态势,微观可寻异常原因,数据实时可查,异常及时提醒。比如:机构监控让总行、分行清晰掌握本机构资产质量数据,寻找提升点。效率监控通过数据发现流程设计与执行中的缺陷漏洞,促进平均审批时效由12天降低至5天。行业和产品维度的监控结果则可用于优化行业结构及重点产品的划分。

6.智慧分析

智慧分析是一个分析模块,结合“管理者的一天”,深入管理者的日常应用,通过智慧分析本行资产质量、盈利能力、资本水平和流动性,评估判断本行的风险抵御能力,继而采取必要的应对措施。目前,已搭建卡片中心、报表中心、报告中心、会议中心、分析中心等场景,涵盖信用风险日报、多维度卡片及报表、经营分析汇报等功能。

项目投产带来的经济和社会效益1.经济效益

(1)提高业务效率。智慧风控平台高度关注业务效率提升。新建客户时,工商、股票、债券发行数据可直接导入,其中上市公司还可自动导入财报、完成预设的4种财务分析框架、识别并提示客户关联关系。在尽调阶段,通过整合外部公开数据、银行内部数据、尽调获取信息,形成近2000颗粒化数据,根据67个标准化行业产品尽调报告模板组件,自动生成调查审查报告,改变了过去“线上流程走一遍,线下报告写一遍”的状况,尽调报告编写效率提高1倍。审批环节通过“四步排查、五定量化”,全方位客观展示客户风险水平,将审批效率提升30%以上。

智能放款功能覆盖了90%的放款量,单笔放款时长从5小时缩短为5分钟,放款时段由过去的工作日时段变成7×24小时全天候服务,服务效率大幅提升。

(2)降低业务成本。智慧风控平台高度去手工化、标准化的业务流程和精准的风控模型能有效帮助降低运营成本,例如,云端审贷会功能节省现场会务和差旅成本,自动审批、自动放款功能节省了审核过程各种耗材,每年节约数百万业务审批成本。

(3)强化风险控制能力。智慧风控平台将风险管理嵌入具体的交易场景和业务流程中,强化了信贷全流程的风险管控能力。

贷前提升“机智”知风险。平台的贷前环节将风险排除、量化评价和项目画像嵌入审批流程中,实现智能准入和智能审批。其中,智能准入中集成了黑灰名单校验、产品和行业等准入政策的自动化控制,极大程度上避免了相关授信政策违规事件的发生。智能审批通过风险评估模型和项目画像来实现精准决策。

贷中执行“刚性”控风险。通过智能控制实现技防机控代替人防人控,把政策管控要求装进系统里,关键环节实现系统刚性控制,机器执行不打折、不打盹。

贷后预判“超前”降风险。除传统的贷后风险管理功能外,平台额外搭建了智能预警和智能监控、智慧分析板块。其中智能预警聚焦客户,利用AI技术持续迭代优化,构建的场景预警模型实现“模型更智能,效果再提升”,预警信号无效推送量减少50%。

2.社会效益

智慧风控平台以数据和技术为驱动,深化金融科技和业务场景的融合,不但推动了银行机构数字化转型,在降低金融成本,防控金融风险和支持实体经济等方面也具有重大意义。

(1)推动银行数字化转型。智慧风控平台基于人工智能和微服务等先进的互联网技术,实现了业务流程自动化和风险控制智能化,是金融科技赋能银行重大成果,对推动银行研发的规范化及经营的数字化转型,都具有重大而深远的意义。

(2)防控金融风险。智慧风控平台搭建基于人工智能的风控模型,持续监测多维度、多场景的风险指标,在风险防控上先人一步。2019年,市场上雷声不断,平安银行无一触雷与智慧风控平台发挥的作用密不可分。近3年,平安银行新发放的贷款逾期率均保持低位,有效防范了重大企业信用风险和授信政策违规事件,为降低银行业系统风险,实现社会金融稳定具有积极影响。

(3)支持实体经济。智慧风控平台对风险的强化控制和重大企业风险的有效识别,使银行信贷资源的配置得到进一步优化,更多资源投入到顺应国家经济结构转型和产业政策发展的方向,为先进制造业、战略性新兴产业、现代服务业和文化产业等提供更大的资金支持,开拓了信贷支持经济实体的蓝海,促进实体经济与金融发展的协调发展。

下一步计划随着用户体验要求的日渐提高和内外部风险环境的日趋复杂,对风控管理的易用性和智能化提出了更高的要求。智慧风控平台将继续践行平安“金融+科技”“金融+生态”战略,在更高起点上,不断探索风险管理的新技术。为此,平安银行已开始启动实施“智慧风控2.0”项目,在系统门户、流程、角色权限、数据赋能、中台辅助、建模等方面发力,持续优化智慧风控平台的各项功能,努力提升风险管理的数字化、智能化水平,将其打造为平安银行对公经营的核心竞争力,为客户提供更加便捷、高效的综合金融服务。