扬杰科技(300373.SZ)是一家集研发、生产、销售于一体,专业致力于功率半导体芯片及器件制造、集成电路封装测试等高端领域产业发展的半导体企业,公司采用垂直整合IDM模式,即集原材料硅片+芯片设计+晶圆制造+高端封装+品牌销售的模式,在A股上市的一众半导体企业中,生产模式比较稀缺,纵向一体化战略布局非常明显。公司成立于2006年8月,2014年1月在创业板上市,经过十几年的发展,目前公司形成了分立器件产品和晶圆产品两大类产品体系,产品种类有功率二极管、小信号二极管、整流桥、功率模块、DFN产品、MOSFET等分立器件产品,以及FRD芯片、TVS芯片等晶圆产品,产品广泛应用于消费类电子、安防、工控机汽车电子等领域。

经过十几年的发展,杨杰科技已经在广州、深圳、上海等12个城市设有境内技术服务站,在韩国、新加坡、日本和美国等10个国家设有国际营销、技术网点,但公司营收的近70%还是来自国内市场。

冬天到寒气飘,寒风冷气像飞刀

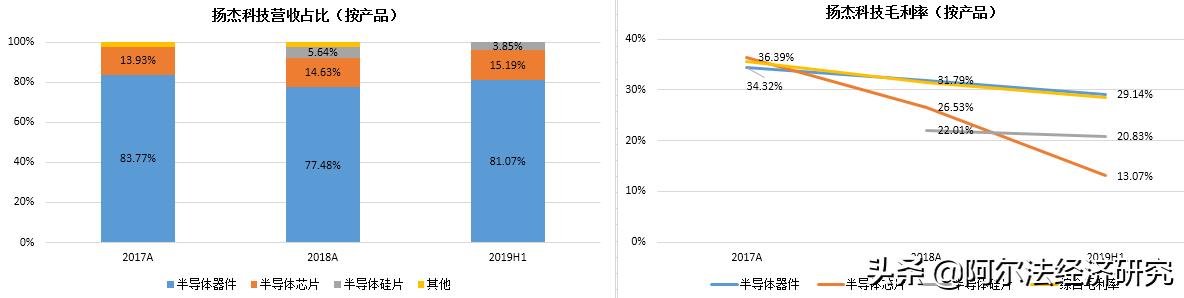

2018年扬杰科技营收18.52亿元,其中电子元器件业务营收占比高达97.75%,是公司最主要的业务。分产品来看,2018年扬杰科技半导体器件、半导体芯片、半导体硅片和其他业务收入分别为14.35亿元、2.71亿元、1.05亿元和0.42亿元,营收占比分别为77.48%、14.63%、5.64%和2.25%,半导体器件与半导体芯片仍然是公司核心的两大业务。2018年扬杰科技业务营收结构更加多元化,半导体硅片业务属新增业务,当年营收1.05亿元,半导体器件、半导体芯片业务营收同比增长16.55%和32.33%,保持较好的成长性,但俩业务毛利率有一定下降,尤其是作为主要营收来源的半导体器件产品,其毛利率下降拖累了公司综合毛利率下降:

资料来源:扬杰科技公告,阿尔法经济研究

2019年上半年扬杰科技半导体器件、半导体芯片和半导体硅片的毛利率分别为29.14%、20.83%和13.07%,毛利率创2017年以来新低,其主要因素一是行业下行压力较大,公司还是通过调整销售价格的因素有关,此外公司部分产品被加征关税导致营业成本上升,影响公司产品毛利率。从营收增速来看,2015-2018年杨杰科技营收保持23%以上的增速,但2019年前三季度营收增速降至3%,虽然表面上在政策支持、资本加持和全民关注下半导体行业热闹非凡,但真实的行业显得异常寒冷,正所谓冬天到寒气飘,寒风冷气像飞刀:

资料来源:扬杰科技公告,阿尔法经济研究

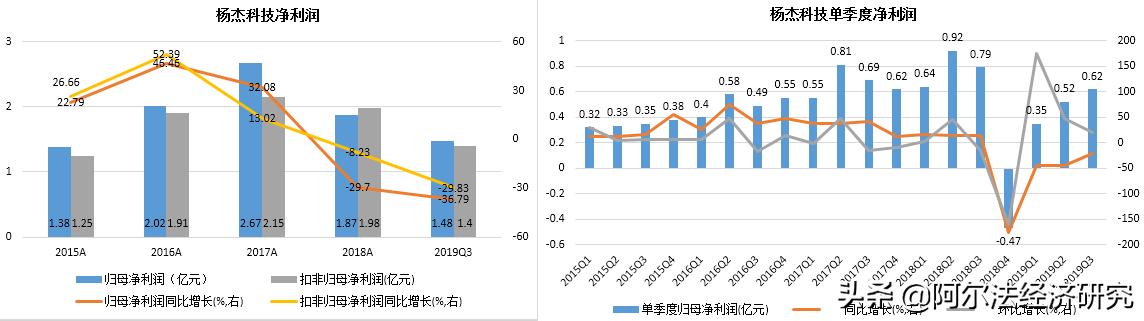

营收增速大幅放缓,净利润增速也处于探底过程中。2015-2018年杨杰科技归母净利润增速由22.79%降至-29.7%,由正转负。2019年前三季度公司归母净利润与扣非归母净利润分别同比下降36.79%与29.83%,不过单季度来看第三季度公司归母净利润0.62亿元,同比降低21.67%,降幅有所收窄,环比增长19.8%,总体来看三季度业绩略有回暖:

资料来源:扬杰科技公告,阿尔法经济研究

注重研发,产品线不断扩张

2015年杨杰科技营收仅有8亿多元,到2018年营收达到18.52亿元,三年实现营收翻倍,公司资产也不断扩大,2017年达到33亿元,超越苏州固锝成为中国当时的第二大功率半导体企业。2017-2019Q3杨杰科技研发费用0.72亿元、0.96亿元和0.72亿元,研发费用占营收的比例为4.9%、5.2%、5.1%,随着公司营收的增长,研发投入金额是不断增加的,公司产品线也不断扩张。

在研究成果方面,2018年杨杰科技新增国家专利47项,其中发明专利10项,公司累计获得国家专利206项,其中发明专利38项。2019年上半年公司新增国家专利34项,其中发明专利一项,新增集成电路布图设计专有权5项,其中高压MOSFET专有权两项,高雪崩耐量场效应管专有权三项。

从技术难度上来看从二极管到MOSFET再到IGBT的难度是逐渐上升的,国内功率半导体的发展也基本遵循这条顺序。此外作为IDM厂商,杨杰科技、士兰微和华微电子等厂商业务逐渐向前道工艺延伸,开始具备一定的晶圆生产能力。杨杰科技总体规划是在4英寸生产线上生产二极管整流桥,在6英寸生产线上生产高端肖特基晶圆和MOSFET,未来将在8英寸生产线上布局IGBT,基本上遵循投产一代储备一代的策略,构筑了比较完善的功率半导体产品体系:

资料来源:扬杰科技官网,阿尔法经济研究

但是目前杨杰科技产品体系中二极管贡献了一半以上的营收。2018年公司二极管及整流桥营收12.6亿元,MOSFET营收仅有1亿元,DFN/QFN营收1.5亿元,在二极管领域公司具有较强的竞争力。因而在MOSFET及IGBT等高端功率半导体领域,杨杰科技扮演着打破国外厂商垄断的角色。

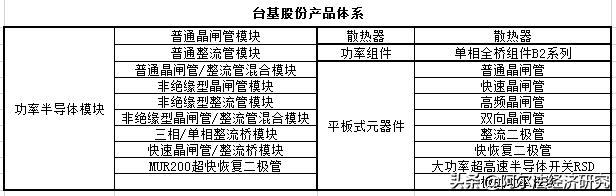

另一家功率半导体厂商台基股份的产品体系相比杨杰科技显得更为单一,公司主要产品是晶闸管和二极管及整流桥,MOSFET、IGBT等产品还难见踪影:

资料来源:台基股份官网,阿尔法经济研究

二极管非常常见,其主要作用是整流电流、检波电流、稳压电路等;整流桥是将连接好的桥式整流电路的四个二极管封在一起(简称全桥),或者将四个二极管桥式整流的一半分在一起(简称半桥),主要是把交流电变为直流电。至于MOSFET和IGBT,前者属于场效应晶体管,主要用于电压控制,后者结合了BJT双极型三极管低导通压降和MOS绝缘栅场效应管高输入阻抗的特点,属于全控型电压驱动式的功率半导体器件。在整个功率半导体市场中,WSTS数据显示2017年二极管及整流桥、MOSFET和IGBT的市场占比分别为33%、39%和27%,接近1:1:1的比例,换句话说即便在较为成熟的二极管及整流桥领域成为龙头,杨杰科技、台基股份等公司仍然有很大的发展空间。

中国功率半导体市场发展现状

Yole数据显示,2016年全球功率半导体市场规模达到137.52亿美元,预计到2022年市场规模达到174.88亿美元,年符合增长率约为4.08%。国内功率半导体同样在过去五年里增长迅速,2014年功率半导体市场规模1900亿元,2018年达到2591亿元,年复合增长率8.06%,预计2019年国内功率半导体市场规模达到2900亿元左右,同比增长12.17%。

作为过去几年全球功率半导体增长最快的市场,中国功率半导体在全球功率半导体市场中的比重也明显提升,2016年中国功率半导体市场规模占到全球的39%。此外以大功率半导体为例,2007年中国大功率半导体市场规模仅占全球的36.8%,2013年这一比例则提升至55%,中国成为全球最大的功率半导体市场。

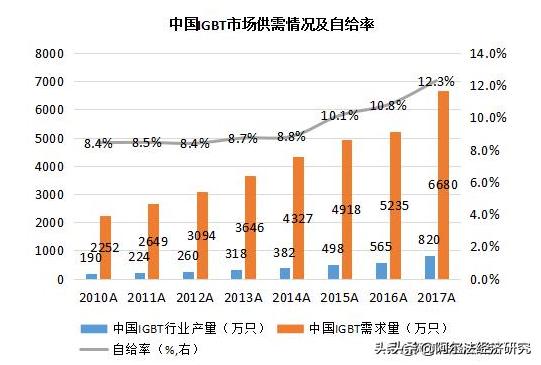

不过与较快发展的功率半导体市场规模相比,国内在高端功率半导体领域与国外还有很大差距,2017年中国功率半导体产能5400亿只,产量高达4773亿只,产能利用率88.4%,但在高端功率半导体产品方面,比如在IGBT领域2017年国内IGBT的产量仅有820万只,而需求量高达6680万只,自给率仅有12.3%,虽然相比2010年8.4%的自给率有了明显提升,但产能明显不足:

资料来源:公开资料整理,阿尔法经济研究

换句话说,中国已经成长为全球最大的功率半导体市场,但在高端产品领域仍然处于劣势。

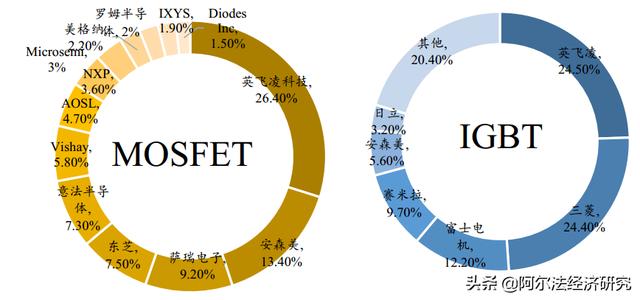

功率半导体是一个垄断程度很高的市场,在全球MOSFET市场排名第一的英飞凌市占率26.4%,安森美、瑞萨和东芝市占率分别为13.4%、9.2%和7.5%,闻泰科技收购安世半导体后在MOSFET市场拥有一定市场份额。但在IGBT领域英飞凌、三菱和富士电机市占率分别为24.5%、24.4%和12.2%,行业竞争格局高度垄断:

资料来源:IHS,阿尔法经济研究

全球第一大功率半导体厂商——英飞凌

英飞凌的前身是德国西门子集团的半导体部门,1999年独立,2000年上市,总部位于德国Neubiberg。英飞凌专注于迎接现代社会的三大科技挑战:高能效、移动性和安全性,为汽车和工业功率半导体、芯片卡和安全应用等提供半导体产品和系统解决方案,产品结构来看英飞凌产品覆盖功率半导体、ASIC专用集成电路、汽车系统芯片、射频与无线控制、安全与智能卡方案等11大类产品,产品类型覆盖MOSFET、IGBT、MCU、ASIC及晶体管与二极管等,与扬杰科技和台基股份相比,产品门类非常齐全:

资料来源:英飞凌官网,阿尔法经济研究

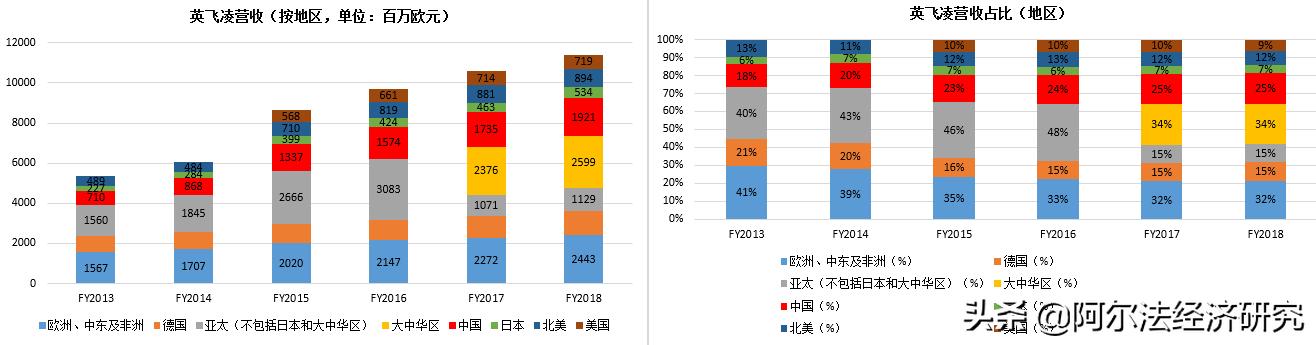

英飞凌进入中国市场时间特别早,1995年还属于西门子集团一部分的英飞凌进入中国市场,1996年在无锡建立第一家企业,之后公司相继在上海、西安等城市建立研发中心,在之后的20多年里中国市场对英飞凌的重要性日益提升,而且在中国市场英飞凌建立起了涵盖研发、生产、销售、市场和技术支持在内的完整的产业链。2018财年英飞凌在中国大陆的营收达到19.21亿欧元,营收占比达到25%,而在2013财年中国大陆市场贡献的营收仅有7.1亿欧元,营收占比仅有18%。相比而言欧洲、中东及非洲市场、德国市场及美国市场的营收占比有较明显的下降,包括中国大陆和中国台湾在内的大中华区、日本和韩国等在内的亚太区是英飞凌的重要市场:

资料来源:英飞凌公告,阿尔法经济研究

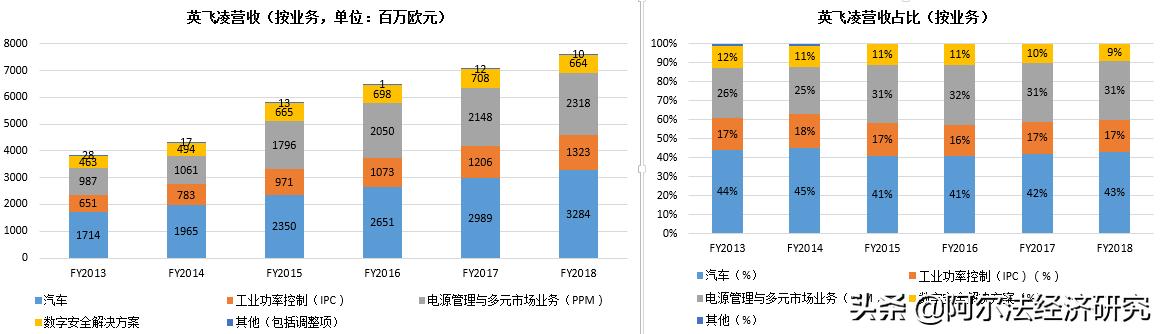

2013财年到2018财年,英飞凌的营收由38.43亿欧元增长至75.99亿欧元,几乎翻倍,年复合增长率14.6%,按业务分类来看,汽车、工业功率控制(IPC)、电源管理与多元市场业务(PPM)、数字安全解决方案四大类营收分别由2013财年的17.14亿欧元、6.51亿欧元、9.87亿欧元和4.63亿欧元增长至2018财年的32.84亿欧元、13.23亿欧元、23.18亿欧元和6.64亿欧元,年复合增长率分别为14%、15%、19%和7%,PPM与IPC的业务增速显然要更高,但从业务营收构成来看,PPM业务占比由2013财年的26%提升至2018财年的31%,其他业务营收占比基本稳定:

资料来源:英飞凌公告,阿尔法经济研究

2019年英飞凌在资本市场最大的动作是以101亿美元收购了美国的老牌半导体芯片公司赛普拉斯,赛普拉斯业务涵盖了汽车电子、工业、医疗等产品,产品包括了MCU、软件和连接组件等产品组合,再结合英飞凌在功率半导体、传感器和安全解决方案等的优势,两者强强联合有利于其在汽车、工业和物联网等高速增长的市场拓展,同时也有助于英飞凌提升在美国等北美市场的市场开拓能力。

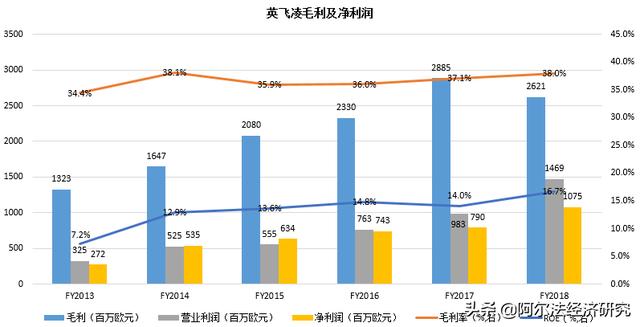

2019年第二季度英飞凌营收达到20.15亿欧元,毛利7.35亿欧元,预计全年营收达到80亿欧元。历史数据来看英飞凌毛利率一直表现平稳,ROE也逐年提升,对公司盈利水平带来一定保障,作为功率半导体领域的老大,公司将在该领域继续攻城拔寨。

资料来源:英飞凌公告,阿尔法经济研究

本文对扬杰科技和英飞凌的基本情况做了简单介绍,后续将继续对功率半导体领域的国内外企业保持跟踪,让更多人了解功率半导体领域的那些事。

原创声明:本文作者系阿尔法经济研究原创,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

免责声明:阿尔法经济研究发布的内容仅供参考,不构成任何投资建议。