记者 谢奀国 实习记者 刘白 报道

近期,宜人金科旗下产品“宜人贷”因收取高额“砍头息”问题被集中投诉。黑猫投诉平台信息显示,放款时借款人被直接扣除的金额从几千元到上万元不等。

对此,记者联系了宜人金科方面,对方回应表示:“在业务开展期间(所有业务)均符合监管部门规定。”

根据宜人金科发布的2021年三季度报告,该公司2021年第三季度贷款便利化模式下的贷款总额达到68亿元,环比增长30.3%。放款量增加,宜人金科的经营业绩扭亏为盈,净利润大幅度增长。该公司2021年第三季度实现净收入12.32亿元,同比增长20.46%;实现净利润3.21亿元,同比增长301.98%。

收取高额服务费与保证金

公开资料显示,宜人贷是由宜信公司2012年推出的在线金融服务平台。宜人贷通过互联网、大数据、人工智能等科技创新,为中国高成长性人群提供融资咨询服务 。

近期,在黑猫投诉平台上,众多用户反馈宜人金科旗下产品“宜人贷”存在收取高额“砍头息”的问题,放款金额与合同金额不符。借款人查看借款详情时发现,宜人贷扣除的一部分金额为信息咨询服务费与前期服务保障金。

一用户参与集体投诉表示,在宜人贷平台借款12万元,查看合同的时候,发现借款金额突然变成16多万元,并表示贷款的时候没有说明,直至拿到电子账单时候才能看到。该用户质疑其已经严重违反了国家规定,属于阴阳合同、套路贷、砍头息。该用户附上的截图显示,宜人贷确实收取了约2.44万元的信息咨询服务费与约2万元的前期服务保障金。

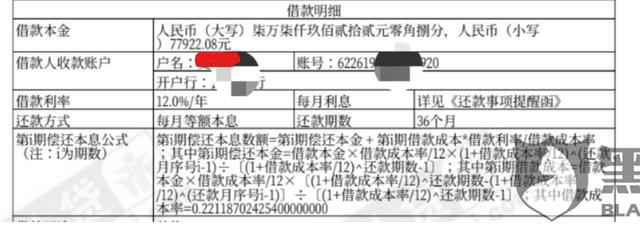

除此之外,用户李先生(化姓)出示的合同截图显示,合同上借款年化利率为12%,而计算下来其实际综合年化利率与之不符,质疑宜人贷存在“阴阳合同”的问题。

李先生称,自己借款60000元,而借款合同金额显示为77922.08元。根据李先生附上的截图来看,李先生总共应还108659.04元,经计算,其年化率为27.03%,与其合同上的12%并不相符。李先生表示自己已积极主动联系宜人贷客服,提前沟通利率问题,但是一直没有相关工作人员沟通解决。

关于用户质疑的“砍头息”、“阴阳合同”的问题,以及是哪个环节需要收取服务费与保证金的问题,宜人金科方面工作人员做出了回复。

该公司称,2020年底,宜人贷已经从宜人金科体系中剥离,宜人贷转为存量业务清退阶段,不再有新增业务。而在宜人贷平台业务开展期间,坚守合法合规原则,平台出借利率及收费均符合监管部门规定,不存在“砍头息”行为。

第三季度净利润增长301.98%

与此同时,关于宜人贷“爆通讯录”、暴力催收的投诉也是层出不穷,更有用户因催收问题丢失了工作。

有用户现身说法,表示:“宜人贷催收人员往我单位座机打电话,影响单位正常工作,公司领导不准备录用我了,导致工作丢失。还拨打通讯录电话,暴露我欠款隐私,请求工作人员联系宜人贷催收停止恶意催收,能联系我本人就不要骚扰单位和其他人。”

对此,宜人金科方面予以否认,称宜人贷平台秉承合法催收、绿色催收理念,致力于为客户提供优质服务。

相关业内人士表示,暴力催收、“爆通讯录”等问题为行业内的一大通病,在借款时一定要看清合同,评估好自己的还款能力。而在遭受到相关问题时,要及时的截图、录音,保留证据,保护自身权益。

在经历了2020年的大幅亏损后,宜人金科在2021年的经营数据实现了“扭亏为盈”。

2021年第三季度,宜人金科投资者数量为2612279人,环比增长2.90%;活跃投资者为427873人,环比增长10.98%。

2021年第三季度贷款便利化模式下的贷款总额达到68亿元,比2021年第二季度的53亿元增长30.3%。

2021年7月至9月末,该公司实现净收入12.32亿元,同比增长20.46%;实现净利润3.21亿元,同比增长301.98%。

拖欠率方面,截至2021年9月末,逾期15-29天、30-59天、60-89天的贷款拖欠率分别为0.7%、0.9%、0.8%,分别较2021年6月末增长0.2个百分点、0.1个百分点、0.1个百分点。

该公司CEO唐宁在财报中表示:我们很高兴地宣布一个稳固的季度,在低迷的宏观环境中,盈利能力明显增加,业务规模健康增长。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:13257094128。