编辑导语:近年来新消费品牌打得火热,品牌在各大平台抢占高地,企图占领更多用户心智。那么具体来说,新消费品牌采取什么样的营销策略呢?在这篇文章中,作者解读了新消费品牌的KOL营销策略,大家来看看吧。

华西滋、王宝宝、Babycare、Ubras、LuLulemon等一批新消费品牌的集体崛起,无疑是近年来中国商业领域最值得关注的现象之一。

这些“强势”的品牌不仅在年轻人的Tik Tok、小红书、哔哩哔哩密集筛选,而且在消费逆势下大增,销量迅速飙升,在各自的赛道上大放异彩,成为资本追捧的灯塔。

新消费品牌是如何崛起的?有哪些值得借鉴的营销策略?近日,微播易联合MMA、魔镜市场情报、18家媒体发布了《2022年中国新消费品牌发展趋势报告》(以下简称报告)。基于20万+数据样本,从客观外部环境、品牌发展、趋势等角度,发现了新消费品牌KOL营销的六大成功规律。

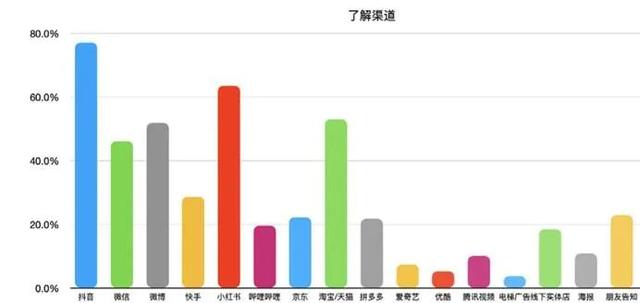

一、种草越多,销货越多Morketing研究显示,Tik Tok (77%)、小红书(63.5%)和天猫/淘宝(53%)是受访者接触新消费品牌的前三大渠道。此外,分别有51.9%和46.1%的受访者表示从微博和微信了解到新消费品牌。

可以说,在碎片化、分层化的用户催化剂习惯下,KOL充当了新消费品牌最重要的信任代理,高效种草,深度连接消费者和品牌。

KOL营销已经成为新消费品牌的营销标准。

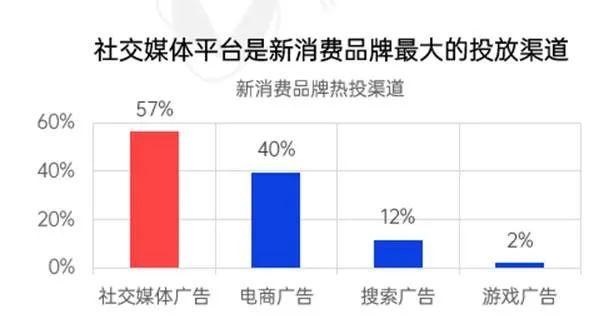

在线投放渠道中,社交媒体广告占比接近60%,新消费品牌一般通过微博、微信、小红书、哔哩哔哩、Aauto Quicker等社交媒体平台,以及头、腰、尾相结合的KOL策略,快速扩大品牌体量,快速建立消费者对品牌认知的心智。在研究的品牌中,KOL投放费用占电商收入的比例高达15%。

【/S2/】KOL种草的转化效果如何?

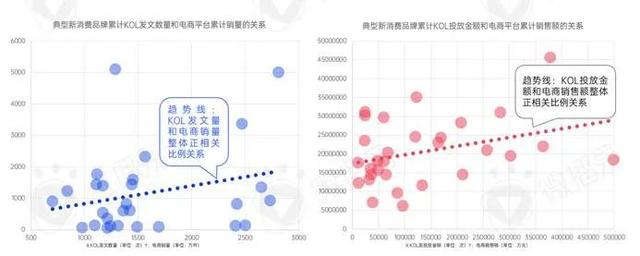

通过研究30个典型新消费品牌的KOL种草量和金额与品牌产品在电商平台销量的关系,我们发现,随着KOL种草量的增加,电商的转型效果也会整体提升,两者之间存在高度正的比例关系,这说明KOL种草对电商的转型有很强的促进作用。

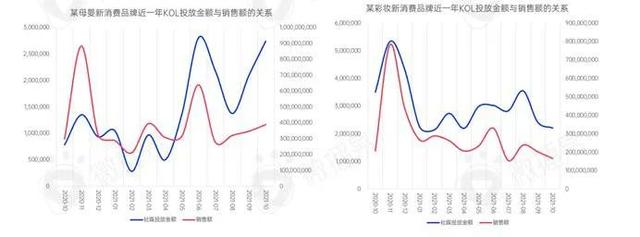

以两个典型品牌为典型案例,整体来看,除了特殊的电商节点(618、双十一),其他月份的KOL种草和销售转型基本在同一个月同频,换句话说,KOL种草对电商的促进作用会集中在当月的电商转型上。

此外,报告还发现,该品牌新增三个或三个以上平台种草,销量大幅增长。可见,用户的消费决策源于KOL的多平台种草,多场景的触达可以提高用户的决策效率。

此外,新消费品牌销量增长与小红书发帖量增长基本呈正相关,同频91.6%。也就是说,小红书可以明显促进品牌销售的转化,微信次之,同样的频率为83.3%。

Kol空有多少种草房?

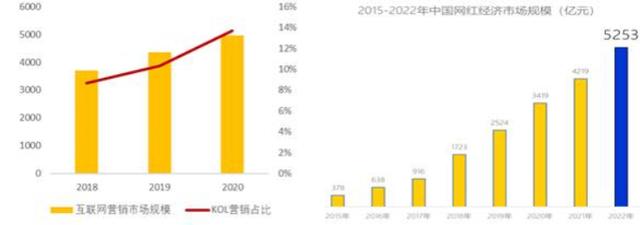

随着名人营销成本低、变现能力强的特点被不断发现,越来越多的广告主使用名人营销,最近三年KOL营销费用占比上升了5.01%。但从发展的角度空来看,KOL营销市场目前仅占互联网营销市场份额的13%左右,仍处于蓝海市场阶段,未来名人营销空的发展仍然巨大。

一切都不是一蹴而就的,新消费品牌的爆发充分证明了这一点。高质量高性价比的产品准备+长期不懈的投入和坚持+持续改进+好运气才能等于成功,其中长期的KOL营销“慢煮”起到了关键作用。

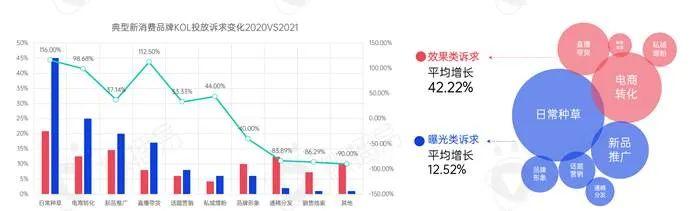

报告发现,2021年,典型新消费品牌KOL的主要诉求集中在日常种草约占45%,电商转型约占25%,新品推广约占20%,直播投放仅占17%。相对于短暂而热烈的直播,越是成熟的新消费品牌,越是重视正常的种草。

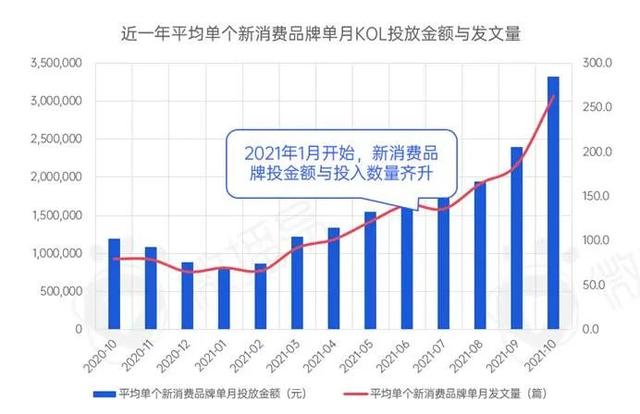

此外,报告结果还显示,自2021年1月以来,新消费品牌KOL的投资金额和跟帖量同步上升。平均单个品牌一个月投入160万左右,120个岗位。2021年10月,投资额已攀升至331万元,岗位260个。

整体来看,新消费品牌KOL营销常态化、持续性趋势明显。

第一个新消费品牌“流量帮”:他们采用自营分佣的方式与KOL进行商业合作,即通过内媒BD模式实现KOL快速投放和市场传播,以KOL为渠道,BD成功,媒体获得分佣。

这样品牌需要大量的媒体BD人员,不仅面临品牌价格体系难以控制的风险,而且效率低下。

第二个新消费品牌“正规军”:这个新消费品牌的核心团队大多来自“大厂”,前期就建立了流程规范和系统化的运营模式。主要利用三方平台的购买模式进行数据化、科学化投放。

这种采购模式发货效率高,KOL合作价格可控,价格体系规范。核心团队的精力更专注于消费者洞察、产品研发、供应链管理等方向,更有利于品牌的长期稳定发展。

虽然小红书、Tik Tok已经成为家喻户晓的流量密码,但“市场”越热闹,品牌越应该“清醒”。不同的平台在属性、调性、人群等方面表现出不同的特点。对于品牌来说,只有合适的才是最好的。

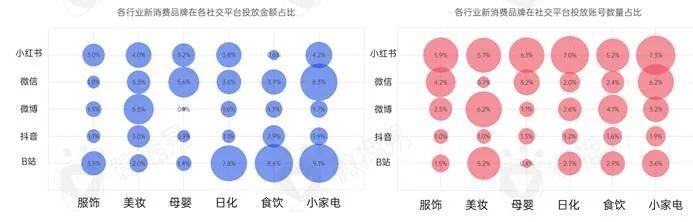

这份报告发现,从投放层面来看,服装类新消费品牌聚焦小红书和微信,美妆类新消费品牌聚焦微博和哔哩哔哩,母婴类新消费品牌偏爱小红书和微信平台,日化类新消费品牌聚焦小红书和哔哩哔哩,食品饮料类新消费品牌聚焦小红书和微博,小家电类新消费品牌聚焦小红书微信。

事实上,新消费品牌会根据自身行业选择不同的平台进行重点布局,而不是单纯依靠小红书和Tik Tok。

另外,从未来发展的角度空,报告认为知乎、哔哩哔哩、视频号目前正处于商业化快速增长期,用户增长最为明显,营销空较大。微信视频号将依托腾讯的流量优势和用户粘性优势,成为新的营销价值高地。

此外,知乎、哔哩哔哩等垂直兴趣平台凭借其相对精准的用户圈子和粘性优势,将成为新的焦点。

如何利用精细化的KOL投放策略,花更多的钱,对于品牌尤其是尚处于起步阶段的新品牌尤为重要。

报告发现,新消费品牌通常采用以下策略来实现精细化投放:

策略①:营销场景需求越强,KOL类型越垂直,层级越向腰部集中

具体来说,新的消费品牌在不同的营销场景下,会有不同的KOL关注点:

日常种草注重腰部KOL和尾部KOL的布局,共占69%。所选账号类别只占30%,70%通过泛娱乐账号触达广泛人群。

话题营销场景中,头部KOL占比30%,泛娱乐占比85%。

新品推广营销场景中,头部KOL占比最高40%,关注投资人下垂KOL;在电商转型场景下,重点是腰部和KOL的类型。

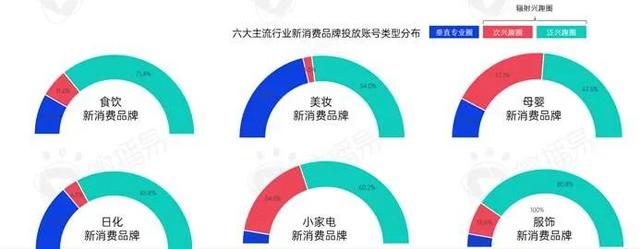

策略②:垂直职业圈与辐射兴趣圈相结合

新消费品牌特别注重投放的层次性,通常采取垂直专业圈和辐射兴趣圈相结合的策略。

整体来看,各行业新消费品牌投放的辐射兴趣圈账户占比最大,通常在50%-80%之间。

其中,小家电和服装行业新消费品牌的账户类型最为离散,垂直专业圈的账户仅占5%左右,其余95%的账户都在辐射兴趣圈。美妆行业新消费品牌的账号类型最为集中,但仅占42.5%,在垂直专业圈的美妆和时尚类账号中占比不到一半。

可见,新消费品牌主要是想通过跨领域、泛人群导向+垂直渗透的策略,快速构建广泛人群的心智认知。

策略③:基于分享、好物、推荐、评价的种草策略

从发帖关键词特点和玩法特点来看,新消费品牌在主流社交媒体平台上都以分享、好物、推荐、评价为主要发帖关键词,特别强调从KOL自身的使用体验和为用户种草来切入。

除了上述的共性之外,各个平台在玩法和平台个性上还是有一定的差异,比如小红书的收藏、店铺搜索、列表和平面替换、哔哩哔哩的国货、拆包、红黑榜、vlog、Tik Tok的生活场景、国货、品牌品质等等。

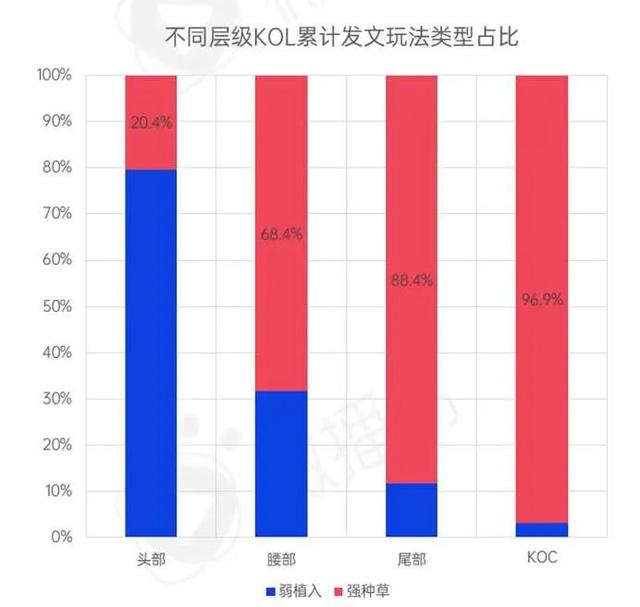

策略④:头部KOL博弈以弱植入为主,中长尾KOL博弈以强种草为主

新消费品牌推出的KOL水平不同,也有不同的玩法。

头部KOL通常粉丝垂直度和行业专业性较弱,但影响力和传播力较强。所以头部KOL通常是弱植入推荐。整体来看,植入产品与整体作品的关联度较低,但一般用户的传播效果较好。

中长尾KOL相对专业,粉丝垂直度强,传播精准性强。所以中长尾KOL通过强植草的方式推广自己的产品,即整个内容围绕产品相关话题,充分强调产品的优势和卖点。

六、从网红到长红,“外力”替代不了“内功”新消费品牌不仅注重从电商平台、社交媒体平台、短视频平台等公共领域流量中获取品牌产品知名度和第一批转化沉淀,还注重电商/社交平台的封闭流量池、微信个人号、社区等渠道,提升自己的留客“内功”。

完美日记粉丝超2600万,花溪子粉丝超1700万,薇诺娜粉丝超1200万。

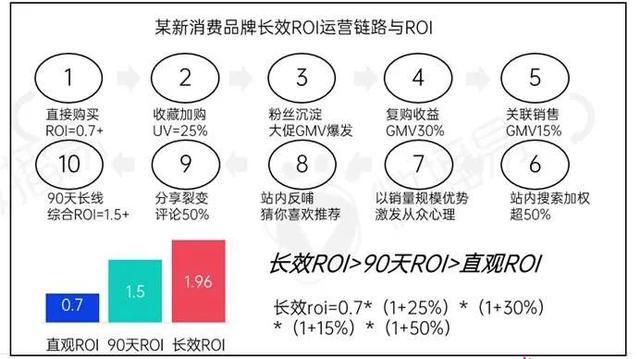

这种长期的ROI运营模式,深度圈住和挖掘老用户的价值,通过精细化运营激活品牌的二次增长。

以一个品牌为例,从公域到私域的全链路运营带来的长期ROI已经达到1.96,远大于90天ROI(1.5)和直观ROI(0.7)。

因此,新消费品牌一般通过公域和私域融合的合资建设和长期运营手段,将公域价值转化为品牌自身可以掌控的私域流量池,从而实现有效的用户和销售增长。

除了私域内功,数字化内功修炼也成为新消费品牌的标配。“人货场”走向数字化无疑是必然趋势。品牌不仅需要通过第三方交易平台对接大量KOL资源,还需要利用平台本身的数据能力实现精准投放,不断提升营销转化效率。

也就是说,第三方KOL投放平台不仅需要实现投放交易匹配,还需要以全链路数字化能力赋能品牌营销。

数字营销是高度信息化时代发展的产物。创造营销渠道,优化营销成本,高效获取客户,是新消费品牌成长的关键。

新消费品牌在KOL营销、用户运营、数字化管理等方面,远比我们预期的要更多更精细。他们是中国消费升级和数字化时代具有前瞻性和创新性的勇敢挑战者。他们像鲶鱼一样搅动中国消费市场,改写商业规则和营销规则,带来前所未有的商业变革。

在未来,可能会有更多新的消费领导者,市场结构将被迅速改变。在一个公平的商业世界里,谁能掌握新的玩法,适应新时代,谁就能在新的变化中脱颖而出。

本文由@ Weiboyi原创发布。每个人都是产品经理。未经作者允许,禁止转载。

图片来自PEPEPEELS,基于CC0协议。