基金是一种起步要求不高(有的可以10元起步)、潜在收益率不低(尤其是偏股型基金)的投资方式。

特别是一些优秀的偏股型基金长期年化收益率可以达到15-20%左右,风险比股票小很多,非常适合普通投资者。

学会了正确的基金投资方法后,你还在担心自己的钱贬值,担心每年3%左右的通货膨胀吗?

下面给大家全面介绍一下投资基金的知识。

“基金”的广义定义是指为一定目的而设立的一定金额的基金,我们在投资方面所说的基金一般是指证券投资基金。

证券投资基金(简称基金)是指通过发售基金份额的方式汇集投资者的资金,由基金管理人(如基金公司)管理,以投资组合的形式用于证券投资。

有些新手可能会比较困惑,那么用通俗易懂的语言解释一下:基金就是大家把钱交给专业人士(比如基金公司),汇总后帮我们买卖股票、债券、银行存款等金融资产来盈利。

基金的种类很多,很多新手朋友看各种各样的基金,比如货币基金,封闭式基金,偏股基金,主动基金等等。

而且不同类型基金的风险和预期收益差异较大,我们有必要对基金的类型进行全面系统的了解,避免在购买高风险基金时被迷惑,遭受损失。

那么请继续往下看。

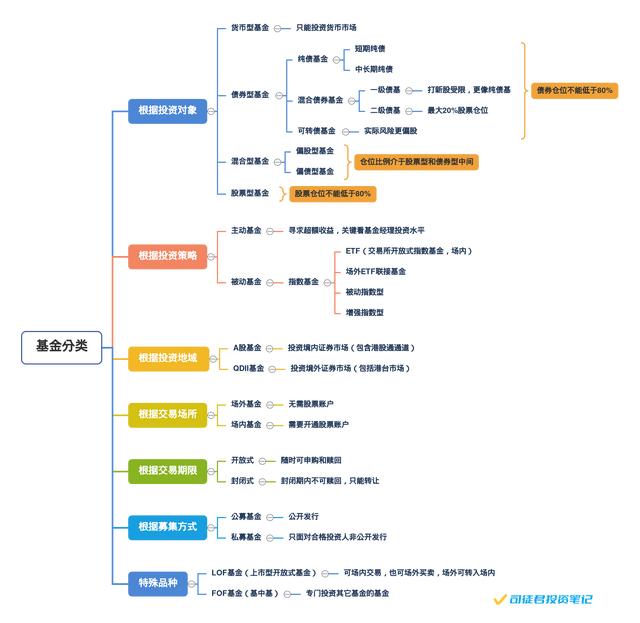

三、基金分类基金的分类方式有很多种。为了让大家一目了然,我按照不同的分类方法做了一个基金分类图:

乍一看是不是有点晕?

为了方便大家理解,我就以一只老牌基金——郭芙天汇为例,帮助我老婆摆脱牛。

郭芙天汇基金名为“郭芙天汇成长混合(LOF)”。按照投资对象分类,属于混合型基金中的偏股型基金,即大部分基金资产买股票,小部分买债券。

按照投资策略分类,属于主动型基金,超额收益主要取决于基金经理的投资水平。

按照投资的地域分类,属于a股基金,但需要注意的是,目前很多基金也可以通过港股通的渠道投资港股,但这类基金不是QDII基金,因为港股通是一个特殊的渠道,投资港股不占用QDII的外汇额度。

按照交易场所分类,郭芙天汇本质上是一只LOF基金,可以在各种场外基金平台交易,可以用证券账户在场内交易,也可以以分托管的形式将场外份额转入场内。

根据交易的期限,它是开放的;从募集方式来看,属于公募基金。

这次清楚了吗?

了解了这些基本的分类方法后,我们脑海中应该对基金有一个基本的概念,我们会继续探讨各类基金的特点。

四、各类基金的特点各类基金按照理论风险从低到高排序:货币基金<债券基金

事实上,混合型基金中偏股型基金的风险与股票型基金并没有太大区别,因为在现实生活中,这些基金经理大多会一直保持较高的股票仓位。

1、货币基金:货币基金是风险最小的一类,只允许投资货币市场。主要包括短期银行存款、债券回购、央行票据、同业存单、高信用债券等。,并具有良好的流动性。大家熟知的余额宝、微信零钱通、田甜基金上的活期宝都是货币基金。货币基金风险很低,基本上不会有本金损失,当然收益率也低,目前大部分年化收益率在1.9%-2.8%左右。

货币基金灵活,赎回快。一般1-2个工作日就到了。很多货币基金一天都有一万元的快速量。比如余额宝和零钱通,消费的时候也可以直接使用,非常方便。

货币基金可以视为准现金,普通零花钱和暂时不用的钱都可以买成货币基金。当然,如果想追求严肃的投资回报,还得看后两种:债券和股票。

2、债券基金:债券包括纯债基金、混合债基基金和可转债基金。

纯债基金只投资固定收益类(货币和债券),不投资权益类(如股票)。

混合债基,包括一级债基和二级债基。目前一级债基IPO已经基本取消,现在看起来更像是纯债基金;二级债基最多可以持有20%的股票仓位。

各类债券基金的长期平均收益率统计如下图所示:

纯债基金长期年化收益率在3.5%-5%左右,回撤比较小,是比较稳健的投资品种。因为一级、二级债基包含股票,所以不多讨论。

主要说说纯债基金。纯债基金根据投资标的的存续期限,可分为短期纯债基金和长期纯债基金。按投资标的类型可分为利率债券基金和信用债券基金。利率债券包括政府债券、金融债券和地方债券等。,由国家认可,安全性更高。信用债权人主要是企业债和公司债,收益率较高,但风险较大。

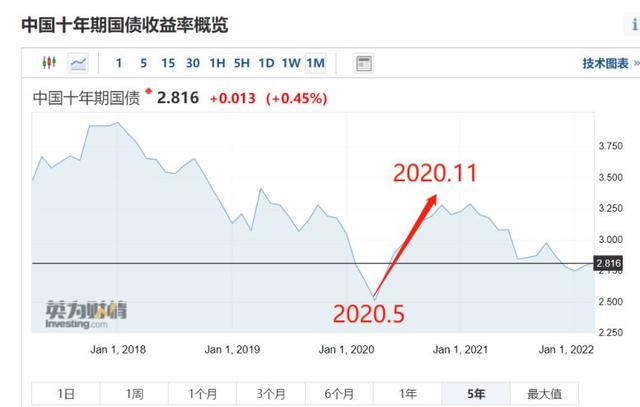

纯债券基金的收益明显受到国债收益率的影响。国债收益率(重点关注10年期国债收益率)快速上升。债券型基金净值中短期可能会有所回调,中长期回调幅度更大。相反,当国债收益率降低时,债券基金将获得更多利润。如果长期持有(2年以上),投资纯债基金很难亏损。但如果不做择时操作,在国债收益率高的时候买纯债基金,年化收益率可能会很差,甚至接近货币基金。

下图是一只标准纯债基金——广发中债指数A基金近三年7-10年的走势图:

下图是中国10年期国债收益率图:

我在两张图中分别用箭头标出了2020年5月到2020年11月之间的走势,可以看出两张图的走势明显是反方向的。

也可以看出,债券基金的中长期趋势是向上的,但如果在高点买入,比如2020年5月,需要一年多的时间才能平仓,最大回撤在5%左右。需要注意的是,这是一只跟踪指数的被动型债券基金。如果选择主动型债券基金,基金经理会根据市场情况进行操作,基金净值的波动会更小。

投资债券基金也有风险。除了选择好的基金产品,还需要观察和预测国债收益率的走势,这需要一定的宏观经济学和货币金融知识。

另外,要特别关注信用债仓位较多的基金。如果重仓的公司债出现问题,损失程度可能不小。

整体来看,债券基金,尤其是纯债,是一种风险较低、收益较低的投资,适合新手学习,也适合在股票和债券轮动时进行配置。可转债基金,仓位以可转债为主,可以简单理解为股票和债券兼具,其风险远大于纯债基金。新手在选择债券基金时,要慎重选择这种。

3、混合偏股型基金和股票型基金:平时大多数人说的“基金”其实指的就是这一类,因为它主要投资股票,非常刺激,容易上蹿下跳,能充分满足或打破人们追求财富自由的梦想。

这类基金潜在收益高(可能翻倍),潜在亏损大(可能亏损一半以上),对投资知识和经验要求最高。新手投资这类基金一定要谨慎,不要被一些网站或app上一些上市基金的超高收益率所迷惑。问问自己懂不懂这个,不懂为什么能白赚50分?

天上不会掉馅饼。继续学习。

五、基金交易平台和交易费用现在是互联网时代,基金买卖非常方便。

场外基金交易平台主要包括这些:各基金公司的APP、银行柜台和银行APP、互联网金融平台如支付宝、京东金融、田甜基金网等

股票账户也可以买卖场外基金,但部分券商股票账户可购买的基金数量不全。

很多基金也分A类和c类,其实区别就是收费不一样,基金的仓位是一样的。

下面两张图是某基金A类和c类的费用图,第一张图是A类,第二张图是c类,我用红框标出了费用的区别:

基金的A类费用

基金的丙类费用

如果打算持有一年半以上,建议购买A类;持有不满一年半的建议买C类。一年半是一个粗略的判断,不同基金的最佳时间分界点会有所不同。

如果货币基金以外的基金在7天内赎回,将收取1.5%的惩罚性赎回费,需要注意。

六、新手学习投资的最佳路径根据我这几年的投资经验,我认为新手可以按照以下步骤来学习投资:

首先要学习一定的基础知识,包括证券基础知识、交易规则、宏观经济、政策、股市估值体系等。,然后在基础知识储备的差不多了之后才能进行实战。

实战初期可以少量投资宽基指数基金,推荐沪深300指数基金,主要是找感觉,熟悉股市氛围,锻炼心态。

宽基指数是指上证指数、沪深300指数、中证500指数等许多没有行业区分的股票组成的综合指数

跟踪这些宽基指数的基金就是宽基指数基金。

然后可以研究投资风格均衡的主动偏股型基金,也就是持仓行业相对一般。这个阶段要对股市和一些知名股票有一定的认识和敏感度,普通投资者如果能做好这个阶段,大部分都会受益匪浅。

如果想更进一步,可以研究细分行业,比如白酒、医药、新能源,开始投资行业主题倡议基金、行业指数基金。这是一个更广阔、更有吸引力的新世界,潜在收益更高,困难更大,风险也更大。

最后的终结者是股票投资。

投资值得学一辈子。如果你想致富,你必须先付出。另外,对自己的投资水平要有清醒的认识,不要幻想一步发财,在自己的能力水平范围内老老实实投资。

推荐几本适合初学者的投资入门书籍:

两本证券从业资格考试教材,曼昆的《经济学原理-宏观经济学卷》和米什金的《货币金融学》。这些书都是教科书级别的,没有那些令人困惑的夸张的文字,学到的都是脚踏实地的知识。

七、普通投资者更适合投资主动基金沃伦·巴菲特曾多次建议普通投资者投资指数基金,但八神的结论不一定完全适用于国内市场。

将上面提到的郭芙天汇基金与沪深300指数(此处不推荐郭芙天汇)进行对比,如下图所示:

根据田甜基金提供的数据,从2005年底至今,郭芙天汇累计收益为1678%,沪深300指数累计收益为394%。差距有多大就很清楚了。

至少在目前的中国股市,优秀的主动型基金比宽基指数基金更有优势。原因很残酷:中国股市散户比例高,散户更喜欢买股票,而大部分散户在投研、信息不畅、交易水平等方面并不具备优势,容易在股市中被机构收割,所以主动型基金的超额收益更大。

宽基指数基金是被动管理,缺乏主动灵活的选股和调仓,与主动型基金相比处于劣势。

有一个惊人的事实。看上图,沪深300指数现在的位置和2007年大牛市顶峰时差不多,十几年都创不了新高。原因之一是被动型指数基金缺乏灵活的仓位调整和不灵活的仓位。

为了追求更高的投资收益,我们主要研究的是公募基金中的主动偏股型基金(包括股票型基金),主动型基金将在后面的系列文章中提到,也就是只说这一类基金。

投资主动型基金也是相当烧脑的。筛选出优秀的主动基金避免坑货,什么时候买入什么时候卖出主动基金等等,都不是一件容易的事情。我们将在后续文章中继续讨论它们。

剩下的请期待[/s2/]。