1。 (花呗、借条、贷芽、金条、微贷)征信会用到哪些会议?

1。蚂蚁花呗:无征信

柏华是蚂蚁微贷向消费者提供的“本月买,下月还”的线上消费金融服务产品。本质上属于“信用消费”。目前不在央行征信考虑范围内,所以花呗的逾期记录不会显示在央行征信中。但是会影响你的芝麻信用分。这是一个大数据时代。除此之外,很多金融产品都和芝麻信用有关联。如果芝麻信用分太低,可能会影响你的贷款或信用卡。除了影响你的信用记录,逾期还会产生罚息。

二、蚂蚁借呗:查征信

白是蚂蚁金服推出的个人消费贷款服务,属于小额消费贷款。如果你使用过贷款,你的贷款和还款情况会被上传到个人征信报告中,每笔贷款和还款记录都会被记录。蚂蚁借呗在征信中反映的是“网商银行”的经营性贷款。只要不逾期,控制好借款的金额和频率,基本不会影响你以后的银行贷款。但如果你经常使用蚂蚁借呗,征信反映“习惯性”贷款,经常接待,银行会认为你的风险比较高,你要适当注意。毕竟蚂蚁的借款额度是有限的,因为失去银行的高额贷款不值得。

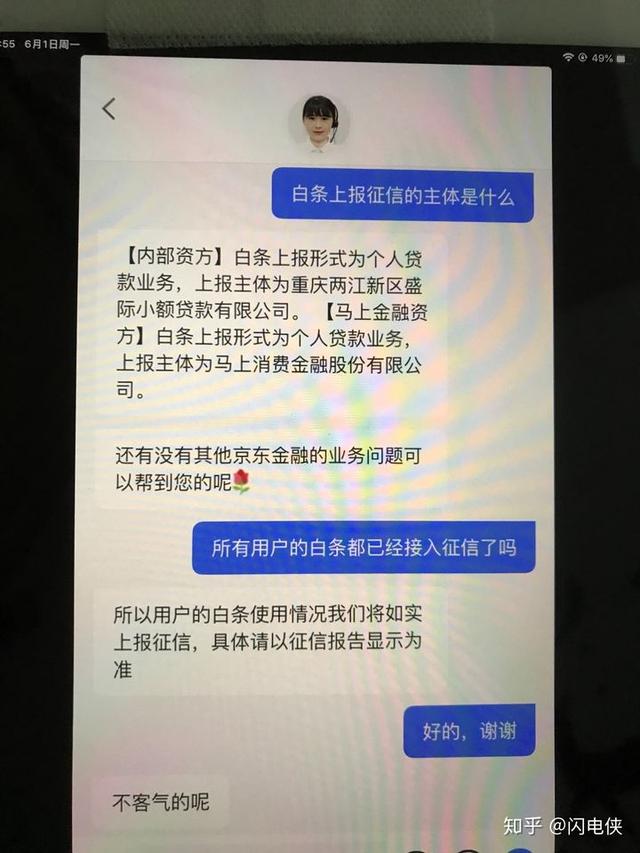

三。JD.COM借条:征信(!!!注意,你真的没有看错!!!)

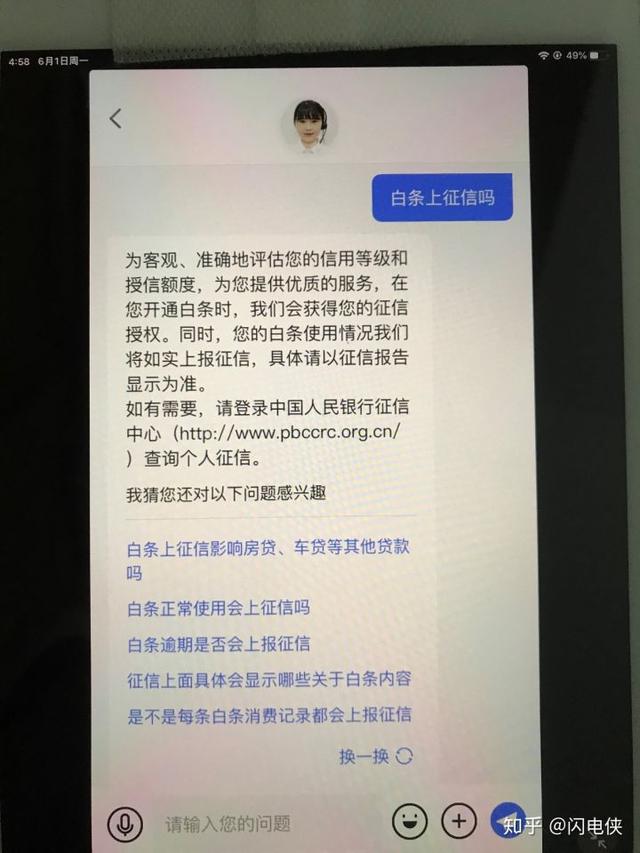

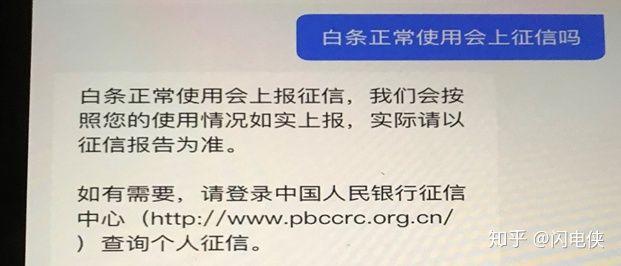

JD.COM借条是京东金融推出的“先消费,后付款”的全新支付方式,主要用于JD.COM零售等场景的消费,属于信用贷款。目前白条给出的官方说法是“:JD.COM的白条已经开始批量上报信用信息,PBOC会批量更新。详情请参考信用报告中显示的信息。当你开欠条时,我们会得到你的信用查询授权。保持良好的消费态势,按照JD.COM白条服务协议按时还款,有助于您未来获得更好的金融服务。”

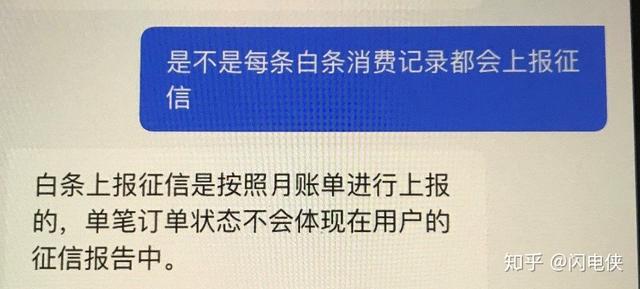

白条的提交记录是按照月账单提交的,并不体现在单笔订单的金额上。类似于信用卡的用法,一个月更新一次。

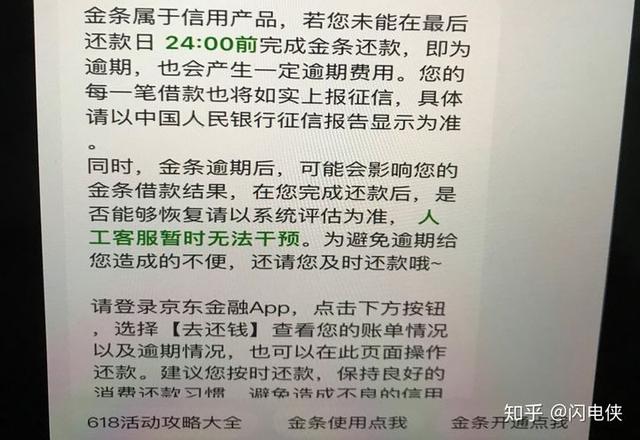

四。JD.COM金条,信用报告

金条是为JD.COM用户量身定制的现金贷服务,可以提现,属于小额消费贷款。京东金融的官方说法是“金条贷款由京东金融和合作方共同出资,所以你的贷款情况会由其中一方进行报告,具体情况以征信报告为准,在你开金条时核对的服务协议中有所体现和说明。建议您保持按时还款的习惯,以免影响个人信用。”通俗地说,这笔钱是JD.COM和一家第三方机构共同贷款的,会上的征信可能是从第三方获得的,也可能是从JD.COM获得的。但是JD.COM很多合作伙伴都是消费金融公司的征信,也就是银行好像是小贷的征信。因此,提醒大家,使用JD.COM金条要注意。如果经常使用眉笔金条,个人征信报告上会有很多小额贷款记录,对以后银行大额贷款和信用卡审批会有负面影响!

五.小额信贷:信用报告

腾讯的微贷其实是向微众银行申请信用贷款,属于小额消费贷款,而微众银行属于银行资质,所以微贷肯定会显示在央行的征信报告里。如需查询个人信用报告,不要通过微众银行查询,以免被中国人民银行征信系统认为是贷款审批查询并记录在报告中。(下面第六点有查询方法)

2。 借记卡、花呗、信用卡哪个好

其实这些信贷产品是在满足了人们的短期资金流通需求后才发展起来的,每一种产品都能方便快捷地满足人们的短期资金需求。每个产品都积累了一定数量的长期客户,很难说哪个产品不好,哪个更好用。我们可以根据自己的需要使用哪个更方便。但基于笔者的认知,每一笔贷款和还款都会上传到人民银行征信中心,建议需要办理房贷和车贷的朋友慎用(详情请继续看下文)。信用卡不需要每次消费都记录在报告里。在征信报告中,对于每一张信用卡,都体现了信用额度、透支余额、最大负债金额、当前逾期金额、累计逾期金额等信息。这不是那种“在…………………………………………………………………………………………………………………………………………………………”的………………………………………………………………………………………………[ S2/]

大家来说说它们的优缺点吧(有问题或异议请在评论区留言)

一、信用卡的优势:

1.可以无存款透支消费,享受一定期限的免息期;

2.信用卡消费安全便捷,还可以积累积分,积累个人信用,形成良好的信用记录;

3.在该行特约商户刷卡可以享受优惠;

4.接入全国无障碍,可在有银联标识的ATM、POS机上提现或消费。

缺点:1。如果你是个大手大脚的用户,使用信用卡很容易导致盲目消费;

2.不按时还款会产生逾期记录,影响个人信用。

二、借用白的优点:

1.贷款到账速度超级快:三五分钟就能放款,比信用卡繁琐的流程更方便。

2.已还本金不计息,但待还金额按日计息。贷款发放之日起计息,按平均资本法还款,每月还款额逐月递减。

3.提前还款没有罚息。需要多少利息+本金就付多少。

4.现金很方便,没有理由提现。钱到了之后直接提银行卡就行了。

缺点:

1.没有信用卡优惠,免息期长达一个月。

2.没有类似信用卡的积分、礼品兑换、航空空里程等功能。

花坛的优点:1。让没有信用卡和稳定收入的人有透支额度(尤其是学生党)。

2、淘宝购物,线下消费都可以用,很方便。

3.按时足额还款免息,还能提高芝麻信用分,享受更多优惠。

4.有时候会有免息分期活动。

缺点:1。只能用余额宝,余额,绑定银行卡还款。

2.透支额度不大,买大件商品不方便。

3。频繁小额贷款对征信的影响,是否影响银行的贷款审批

频繁使用小额贷款,会给银行“资金周转不过来,新账补旧账”的感觉,认为申请人的潜在违约风险很大。

4。不打算贷款,不打算办信用卡,需要查征信报告吗?

如果你不打算借钱或申请信用卡,你最好每年至少检查一次你的信用报告。正因为如此,你可以了解自己的信用状况,查看有无错误信息,有无未经你授权的非法查询,也可以查看有无他人冒用或盗用你的身份获取贷款和信用卡的情况。

5。个人信用报告查询方式[/s2/]

征信中心有义务每年为您提供两次免费查询服务,第三次开始每次收费25元。

(1)主要方式(记得在中国人民银行征信中心官网)

总的来说,不用太担心征信。只要正常使用,没有逾期,就不能简单说征信会影响房贷车贷等。,银行应结合其他因素进行严格评估。谢谢你