本周,余额宝已经公布了2019年年报和2020年一季报。与2018年相比,在规模等方面有了一些变化。

当然,对于用户来说,他们更关心的是余额宝的收益率越来越低,会跌到什么程度?我来这里和你简单讨论一下。

这一年多来,余额宝有什么变化

先说余额宝的规模,它呈现出两大变化:一方面,与2018年相比,2019年余额宝规模减少了392亿元,这并不奇怪。毕竟从全年来看,收益率是在下降的。相比之下,银行通过智能存款,以超过4%的年利率分流了部分资金。

另一方面,2020年一季度,余额宝规模增长1700亿,创一年新高!主要原因是受疫情影响,很多人突然不怎么花钱了,甚至有些年轻人第一次有了存钱的想法。此外,a股的涨跌也间接“辅助”了余额宝。

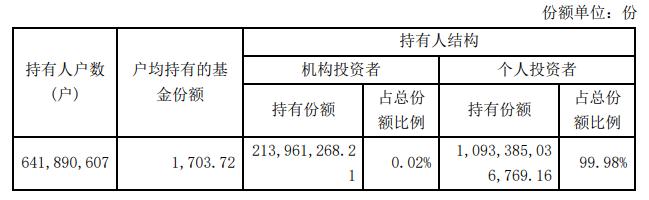

从持有人来看,余额宝更具零售性,持有人数从2018年的5.88亿增加到2019年的6.42亿,但每户只有1703元!而且2018年该机构仍持有3.81亿元,2019年末仅剩2.14亿元,足足减少了43%。

最后是大家最关心的收益率。2018年以来,余额宝经历了货币基金纳入M2监管、扩大与其他货基对接、资金面持续宽松的过程。2019年初,余额宝的万份收益在7分钱左右的时候,很多人还觉得低,但2020年,余额宝的万份收益已经跌破5分钱,4月24日甚至是0.4616元,2万元的日收益还不到1元。

从上面第一季度的规模变化来看,可能只能用两个字来形容:好甜!

收入还会下降多少?注意这个指示器

虽然收益率越来越低,但余额宝的规模还在增长。说白了,第一,年轻人没多少钱;其次,低风险的理财渠道真的很少,至少他们知道的比较少。

那么,余额宝的收益会跌多少?两分钟理财建议可以关注一个指标——三个月SHIBOR利率。为什么?因为余额宝的钱大部分投向了银行体系,而SHIBOR是银行相互拆借的利率,3月SHIBOR只是短期的连接点,一定程度上代表了银行真实的融资成本。

从最新的SHIBOR来看,余额宝的万份收益可能会继续走低,甚至可能跌破4分钱。

比如4月24日公布的3月SHIBOR利率仅为1.3960%。更神奇的是,一年期SHIBOR利率低于七天期,可见多少银行“不差钱”。

其实还有更精彩的案例,可见目前市场资金面有多宽松!

a股某上市公司公布年报后,被交易所问询:你账上不是有很多闲钱吗?你为什么到处借钱?结果公司回复说现在公司平均贷款成本只有3.2%,还能拿到折扣,而2019年公司理财平均收益率在4.2%以上。

也就是说,公司从银行拿到低息资金,然后以更高的利息“借”出去,躺着赚利差!

所以余额宝的低收益可能要维持很长一段时间!至于什么时候会出现反转,继续关注以上指标。