来源|零壹财经

作者|陈峰

互联互通背景下,支付行业新的竞争格局正在重塑。深化平台服务,打造融合更多场景和服务的开放平台,已经成为业界共识。支付APP作为基于支付的开放平台,是最重要的C端业务入口,也是各平台业务升级和业务创新的关键。

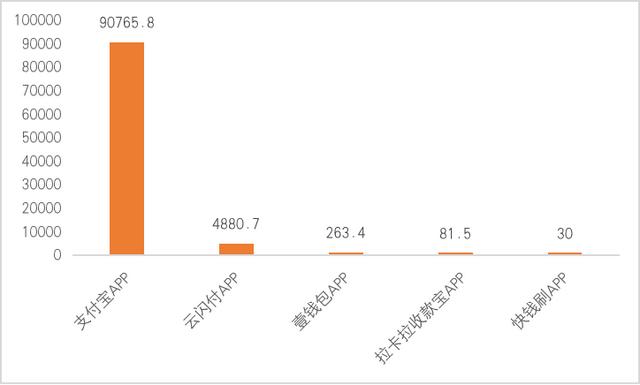

目前头部独立支付APP中,支付宝APP和中国银联快通APP备受关注。根据《互联网周刊》发布的2021年中国第三方支付企业50强榜单,支付宝APP、中国银联快通APP、一钱包APP、Lacarra收款APP、快钱刷APP位列独立支付APP前列。注册用户方面,支付宝APP注册用户数已超过13亿,中国银联快通APP注册用户数超过4.5亿。月用户方面,支付宝APP和中国银联快通APP也有明显优势。

图1:2021年12月头部支付app月活(单位:百万)

来源:关彝·千帆和零一智库

从平台定位来看,支付宝APP的定位是“生活平台”,而中国银联快通APP的定位是“统一银行APP”和“移动支付管家”。作为头部支付的移动端,支付宝APP和中国银联快通APP仍在积极推进场景拓展和产品创新,已发展成为集支付、生活服务、政务服务、金融管理、保险、公益等场景和行业于一体的开放平台。其中,作为支付APP的核心场景,财富管理场景(理财场景)非常重要,相关领域的细分业务表现体现了支付宝APP和中国银联快通APP客户端的核心竞争力。本文将重点介绍两个头部支付app在相关金融场景下的业务布局。

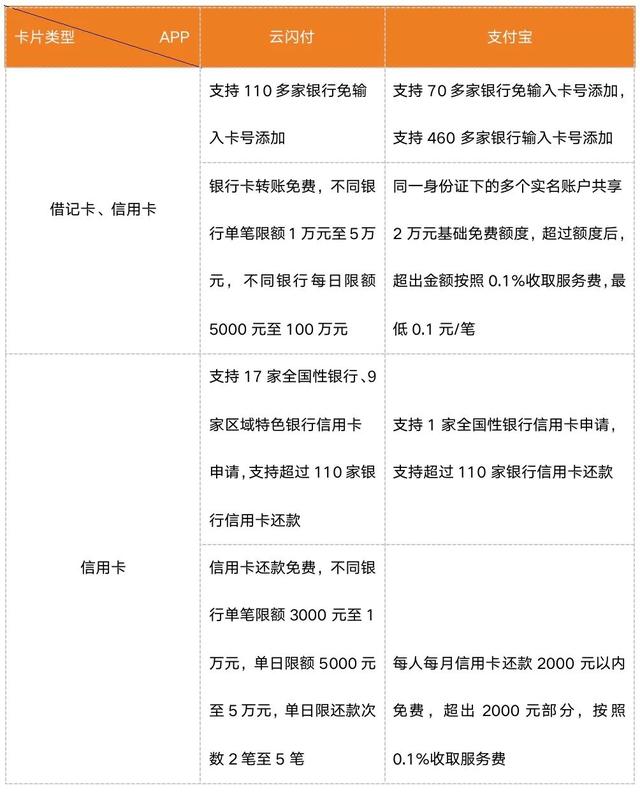

一、银行卡管理:中国银联快通以免费模式为主,支付宝以免费+付费的组合模式为主

作为银行业统一支付APP,用户可以通过中国银联快通APP绑定和管理各类银行账户,使用各类银行的移动支付服务和优惠权益。相比支付宝APP,中国银联快通APP的金融禀赋在银行卡管理方面尤为突出。在借记卡转账和信用卡还款方面,中国银联快通APP免费,支付宝APP则打出“组合拳”,实行基础额度免费,超额度支付模式。在银行卡号免签、信用卡申请等方面,中国银联快通APP合作的银行数量明显超过支付宝APP。

表1:中国银联快通APP与支付宝APP部分银行卡业务对比

资料来源:零一智库基于公开资料

二。金融产品:中国银联快通以低风险产品为主,支付宝覆盖不同风险等级的产品

理财方面,支付宝APP上的银行理财产品和基金产品更加丰富,涵盖低风险、中低风险、中风险三个风险等级。目前在中国银联快通上架的所有金融产品都是低风险产品。在低风险的基金产品中,支付宝APP上的理财产品收益也明显高于中国银联快通APP。其中,作为热销的理财产品,田弘李咏债券B近一年净值涨幅接近12%。

表2:中国银联快通APP与支付宝APP基金理财产品对比

资料来源:零一智库根据公开资料整理,起息日为2022年1月25日

目前两个支付app上销售的理财产品主要是基金理财产品。从牌照资质来看,中国银联快速通没有基金销售牌照,只有基金支付牌照。通过使用广发银行、中国民生银行等二类银行账户,中国银联快通APP上的用户可以直接使用中国银联快通支付通道进行充值。

支付宝同时拥有基金销售牌照和基金支付牌照。对于理财小白来说,在支付宝APP上买基金最方便,可以用银行卡或者余额宝直接支付,但是余额宝在赎回和提现时需要支付提现手续费。另外,在支付宝APP上使用余额宝购买基金,不是同卡进出,而是在余额宝关联的虚拟账户控制下多卡进出。

截至2021年三季度末,支付宝APP的基金产品运营商蚂蚁(杭州)基金销售有限公司在中基协发布的公募基金销售机构百强榜单中排名第二,其中股票+混合公募基金持有规模6810亿元,非货币市场墓地持有规模11954亿元。

表3:中国银联快通APP和支付宝APP基金产品运营模式

资料来源:零一智库基于公开资料

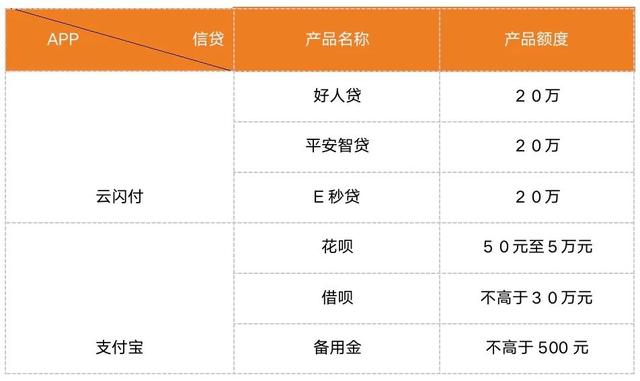

三。信用贷款:中国银联快通专注于信用群体,最高限额20万,支付宝覆盖不同信用群体

信用贷款方面,目前中国银联快通APP有三款最高额度为20万的信用贷款产品,支付宝APP上有花呗、贷呗、备用金三款信用贷款产品。整体来看,中国银联快通在积极做信用贷款。相对于支付宝APP通过花坛、贷坛、备用金来划分不同信贷需求人群的多层次布局,中国银联快通推出的20万最高授信额度对于信贷需求较大的用户也很有吸引力。

表4:中国银联快通APP与支付宝APP信用贷款产品对比

资料来源:零一智库基于公开资料

蚂蚁集团旗下公司通过支付宝APP推广的信用贷款,自营部分有牌照,与金融机构合作的部分,蚂蚁集团不承担信用风险。另一方面,中国银联快通APP主要与其他银行合作发放信用贷款,目前主要与三家银行合作。

表5:中国银联快通APP和支付宝APP信用贷款运营模式

资料来源:零一智库基于公开资料

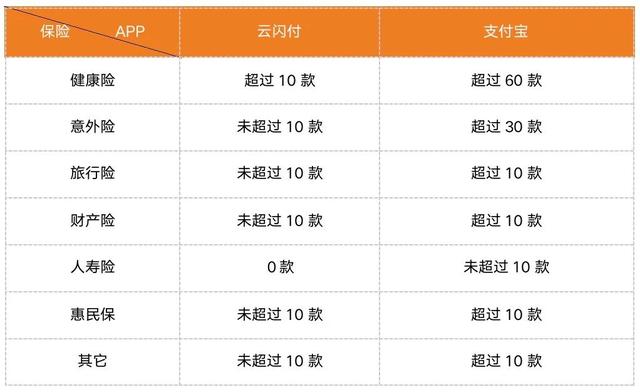

四。保险产品:中国银联快通以健康险为主,支付宝保险产品丰富

保险方面,中国银联快通APP上有20多个险种,涵盖健康险、意外险、旅游险、财产险。支付宝上了150多种保险。除了基本险种,支付宝APP还上架了惠民保险、车险、公益保险、养老、储蓄、教育等品种。健康险方面,之前的相互宝下架后,支付宝APP上架了由中国人民健康保险股份有限公司承保的相互宝替代产品“康福众济1号(重疾版)”。截至2022年1月23日,已有超过1000万人开启“互宝延续保障计划”。

表6:中国银联快通APP和支付宝APP上架保险产品对比

资料来源:零一智库基于公开资料

从保险牌照资质来看,支付宝APP上保险业务的主体是蚂蚁保险代理有限公司(以下简称“蚂蚁保险”)。蚂蚁保险成立于2016年9月,注册资本5000万元,2017年7月获得保险中介牌照。该公司由蚂蚁科技集团有限公司全资拥有。

目前,中国银联快通尚未获得保险中介牌照。与信贷理财业务一样,中国银联快通APP的保险业务也是合作模式,由保险公司指导,即用户登录中国银联快通APP的保险页面,中国银联快通APP授权用户向第三方保险公司提供信息,用户完成投保。以惠民保险“辽宁百万保险”为例。该保险产品由中国银联辽宁分公司和荣盛财产保险股份有限公司联合推出,在中国银联快通APP上购买相关产品的用户,需要通过中国银联快通APP将相关信息授权给荣盛财产保险股份有限公司。

表7:中国银联快通APP和支付宝APP保险业务模式

资料来源:零一智库基于公开资料

五.总结

中国银联快通APP和支付宝APP作为头部支付平台,在定位和功能上都有一定的差异。其中,中国银联快通APP主要是基于银行业的支付需求,汇聚各类机构的移动支付功能和权益,力争成为消费者省钱省心的移动支付管家。支付宝主要基于阿里系的平台业务,打造以每个人为中心,以实名和信任为基础的生活平台。

在财富管理的场景上,中国银联快通和支付宝优势明显。中国银联快通的银行卡管理以免费模式为主,大额信用贷款额度稳定,选择品种丰富。支付宝在代销理财和保险产品方面巩固了自营模式,产品丰富,运营稳定,群众基础深厚。

未来,中国银联快通APP和支付宝APP将强化自身平台的传统优势,积极探索新的场景,加大存量服务内容的创新,打造各自平台的差异化程度,形成不同支付平台之间的功能、服务和场景互补,各有各的美,为用户提供更加多元化的服务。

结束。