因为疫情,移动支付逐渐普及。就连之前不习惯使用微信和支付宝的中老年用户,也成了移动支付的老手,使用起来非常方便。正是因为移动支付的用户量大,很多人在注意到支付宝和微信的新规后开始恐慌。3月1日起,微信、支付宝个人收款码的使用将受到限制,不能用于商业活动收款这一新规对普通消费者有影响吗?

不可否认,微信和支付宝的新规对部分用户有影响,但影响不会很大。特别是大家比较关注的一些没有营业执照的摊贩,不会失业。所以大家可以放松一下。下面就和笔者一起了解一下新规的具体影响。

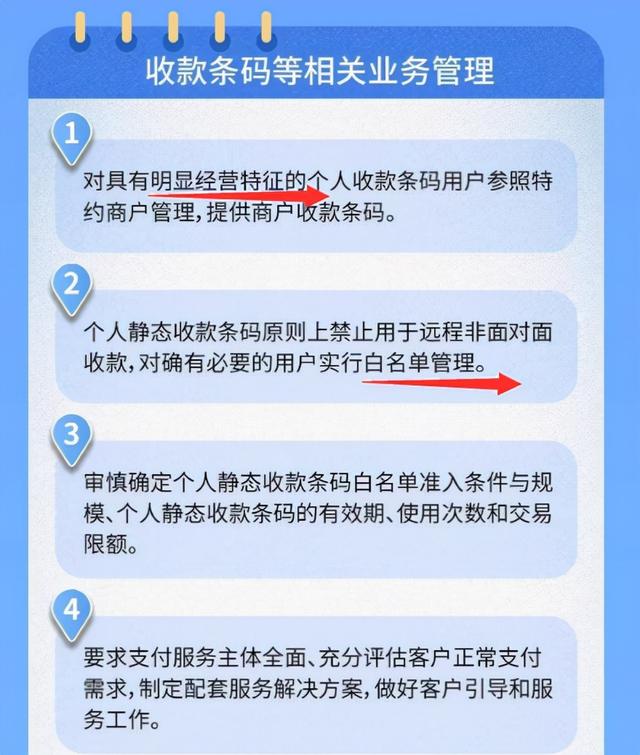

首先,可以从新规的内容来解读。微信和支付宝新规的主要对象是有经营行为的商家。如果商家履行了义务,按规定纳税,申请并办理了商家收款码,那么这个新规完全可以忽略。

这个新规是为了规范那些使用个人收款码进行经营,却不依法纳税的商家。同时,利用微信、支付宝的个人收款码进行洗钱、诈骗、欺诈、偷税漏税等违法行为的用户。

事实上,支付宝和微信的新规,和当年的电商行业一样,都是加强移动支付领域监管的行动。以前的电商卖家之所以能赚钱,是因为国家法律对电商行业是空白给的,所以电商卖家不用像实体店卖家一样交税。但为了完善电商行业的监管,国家也出台了《电子商务法》,这对消费者和用户其实都是好事。

其次,从事经营活动的群体中存在一些弱势群体,如卖菜的农民和卖自制食品的低保户等。很多人关心这些人是不是不能用个人收款码收款。毕竟大家很少带现金出去。这些人活不下去吗?

从新规中我们可以注意到这几个字,一个是“[S2/]明确业务特征”,一个是“[S2/]白名单管理”。目前,这两个标准还没有一个准确的定义,也就是说,这些弱势群体有可能得到“特殊照顾”

当然,升级商户收款码后,会给支付宝和微信带来什么好处?显然收入会增加。众所周知,微信和支付宝提现的手续费是0.1%,也就是说,1000元提现的手续费是1元。商户提现手续费0.6%,1000元提现手续费6元。当然,商户也有申请免费提现的权利,每天最高10000元,中小商户不受影响。

综合来看,微信和支付宝的新规主要针对有经营活动的商家,个人用户的转账不会受到影响。情侣之间的红包,同事之间的AA餐,朋友之间的转账等。不会受到影响。而且新规的实施可以更好的管理微信和支付宝,同时净化移动支付的环境。利大于弊。你怎么想呢?