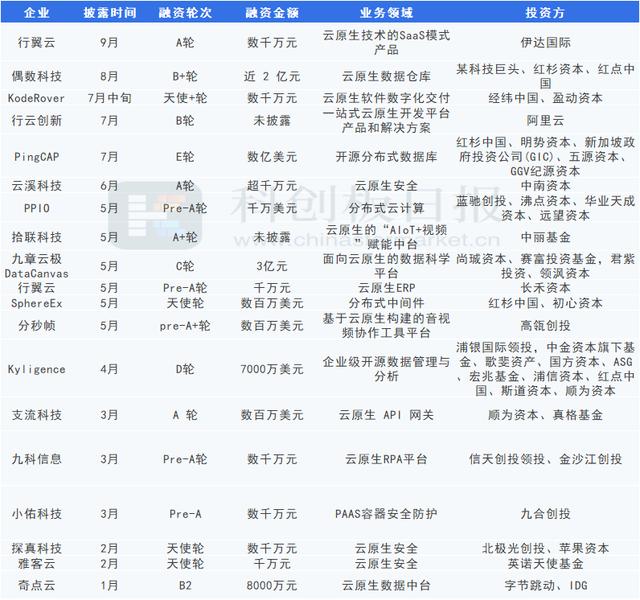

在各种网络金融大军的博弈中,市场呼唤新花样来满足用户和投资者的胃口。就这样,最近苏宁金融易付宝6.0版本登场,打出了“人脸识别”的新牌子。

表面上看,苏宁的金融人脸识别有些不可思议。怎么玩?到底这是苏宁金融营销的噱头,还是商业竞争的新杀手锏?

1。当互联网金融连接到人脸识别

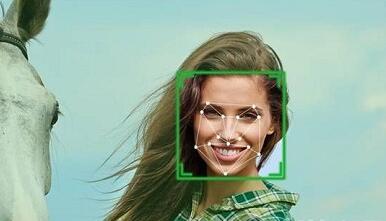

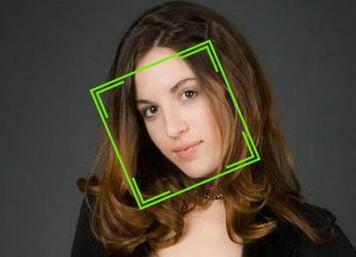

这种身份识别方法具有唯一性、可测性、自动识别验证、终身不变性等特点,因此可以提供比密码、智能卡和令牌更高级别的安全保护。因此,人脸识别技术被苏宁金融采用。

近日,苏宁金融旗下第三方支付苏宁易付宝发布6.0版本APP,应用人脸识别技术,快速完成账户高级实名认证。用户下载新版E-Pay APP后,对身份证正反面拍照,完成摇头、上下点头、张嘴等动作。与系统后台数据核对后,即可完成认证。未来,这项技术还将支持E-Pay账户的登录、支付和转账等功能。

现实中,人脸识别技术已经取得了长足的进步。此前,支付宝也准备玩人脸识别,号称未来可以“刷脸支付”;2015年4月,互联网巨头腾讯也高调宣布研发人脸识别技术,并与公安部下属的全国公民身份证号码查询服务中心达成战略合作。此次苏宁易付宝直接对接人脸识别技术,也是顺应了行业发展的大趋势。

目前,互联网金融服务的支付模式有多种,如生物识别、各种代码、物理介质、近场通信等。其中苏宁易付宝的人脸识别技术属于需求最大的一类。

苏宁易付宝为什么选择采用这种高品类模式?

在我看来,任何没有风控措施的金钱相关业务,最好的用户体验就是一个字空。风险控制是互联网金融服务中最重要的环节。如今互联网金融发展如火如荼,但市场也从感性回归理性,用户从观望回归期待。这个时候,无论是从业者还是参与者,都更加注重风险意识。只有整体提升风险意识,用户才能真正进入市场,才能促进这个行业的持续稳定发展。

从这个角度来看,就不难理解苏宁易付宝为什么要做人脸识别了,因为这是互联网金融风控的基础,也是减少用户后顾之忧,兑现对客户“最放心”强调的有效途径。

2。看似一小步,却是一大步

最重要的一点,这对于苏宁金融来说,还有另一层深刻的意义。看似只是推出了一个小功能,却是一大进步。

苏宁易付宝是苏宁自己的第三方支付工具,可以标记为支付宝。毕竟支付环节是电商和金融布局的命脉,所以苏宁大力推易付宝。去年苏宁表示,2015-2017年将为易付宝投入20亿元,打造覆盖全国的“易付宝+本地生活”O2O新场景。现在苏宁全国线下门店都可以使用E-Pay,包括苏宁香港店和日本Laox店。此外,苏宁易付宝还接入了南京新百、东方商城、苏果收银系统等第三方商户。

客观来说,苏宁易付宝与支付宝、微信支付还有一定距离。截至2015年底,苏宁易付宝注册用户已超过1.3亿。这一次,如果能在人脸识别上走在前面,有望成为俘获用户的新途径。要知道,安全是支付工具竞争的制高点,谁能做得更好,谁就有机会弯道超车。

另外,从苏宁整个金融布局来看,易付宝也有必要进一步推出人脸识别这一新举措。目前,苏宁集团已有电商Suning.cn,苏宁消费金融公司也已开始运营,推出分期购物产品“随意付”。苏宁金融已获得11张金融牌照,形成了涵盖支付、理财、供应链金融、众筹、消费信贷等的金融生态布局。其中,支付环节易付宝成为最重要的连接节点。在支付环节,各家都会摩肩接踵,不进则退,这也倾向于易付宝的持续努力。

[结论]

总之,正如一位金融行业专家所说,苏宁易付宝这次推出人脸识别,似乎有点求职者的味道。其实就是找到整个链条的核心。就是通过人脸识别这个关键点来发展深度布局,形成自己的核心竞争力,然后从另一个维度,让自己成为网络金融的海船!

目前,互联网金融服务细分市场的竞争才刚刚开始。在人脸识别安检的护送下,大家都在同一起跑线上。希望苏宁金融能在全市场杀出一条血路。毕竟,走得越远,对金融机构和用户越有利。

-

转载本文请务必注明作者及您的关注和分享自媒体(自媒体微信官方账号:laohushuokeji或老胡科技)是我最大的动力。