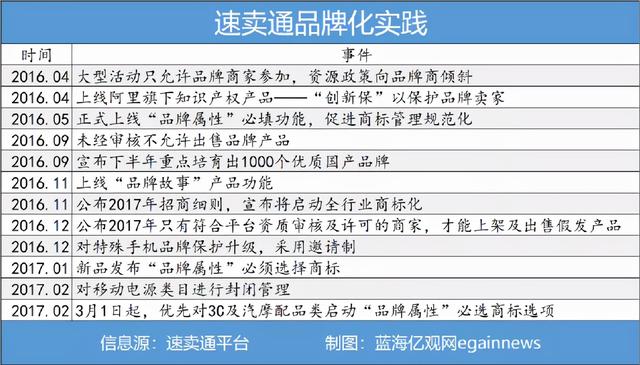

淘宝和天猫的功臣、“流量王”范姜接手了阿里巴巴的海外业务。从那以后,全球速卖通和拉扎达有了一个更强有力的领导人。

几乎与此同时,全球速卖通迅速吹响了“平台升级”和“消除冗余”的号角。

全球速卖通会对新老卖家进行“年度销售考核”,击退一批销售额低的卖家。同时,全球速卖通将关闭个体工商户入口,还将清退一批配送商品、复制货币、兑换货币的卖家,以限制卖家发布商品数量,防止商品配送。

可以说,全球速卖通已经举起了大刀,下定决心削减冗余,努力摆脱“廉价”的形象,向“精致”、“品牌”、“天猫”的方向转变。

全球速卖通背负“廉价”的沉重标签太久了,这也让它步履蹒跚,步履缓慢。

英国一位品牌观察人士告诉关彝先生,在很多欧洲人眼里,亚马逊、易贝和全球速卖通基本上是一个购买日用品而非品牌商品的“杂货平台”,全球速卖通处于这个“鄙视链”的底端。它可能急于摆脱这种形象。

路透社报道称,全球速卖通曾邀请芒果、贝纳通、Cortefiel等本土品牌入驻,但这些品牌拒绝了。原因是全球速卖通上出售的廉价商品太多了。

2016年,时任全球速卖通总经理的沈涤凡表示,全球速卖通“远非真正的品牌化”。五年后,全球速卖通面临同样的困境。

然而,全球速卖通迎来了转型的机遇。

亚马逊封后,一批中国卖家不再“鸡蛋放在一个篮子里”,开始做全球速卖通,尤其是深圳一批头部卖家的进入,为全球速卖通注入了新鲜血液。

全球速卖通再次加大了升级力度。深圳一位跨境电商观察人士表示,除了范姜的到来推动之外,全球速卖通在持有更多优质业务后,也有可能“消灭”了一些小卖家的资本。

根据这个来源,“百鸟弓藏”的描述可能不太准确,但基本能反映一些现实。很多平台在发展之初,以宽松的条件吸引大量卖家入驻,甚至为了数量,对一些甚至已经违规的卖家更加宽容。当平台成熟后,一部分“低质量卖家”会被清理,流量和资源会更密集地分配给知名品牌和头部卖家。"

在全球速卖通的一系列新政策下,未来营业额低的卖家将没有机会在上面开店,分销卖家也将被其清理。

全球速卖通会成为“国际版天猫”吗?

中小卖家空的生存时间会不会越来越小?

全球速卖通能否打造成品牌聚集的高端平台?

▌打出“升级组合拳”,小卖家被逼到墙角

范姜曾经对天猫实施了一系列“升级”。

可以概括为:收紧入口,提高准入门槛,淘汰运营能力低的商家,保证天猫上的店铺都是精品店铺,严格控制新用户的进入。

然后一系列组合拳,就产生了一个“高清版”的天猫。

如今,这一系列组合拳似乎正在全球速卖通身上上演。

首先,收紧入口,提高门槛

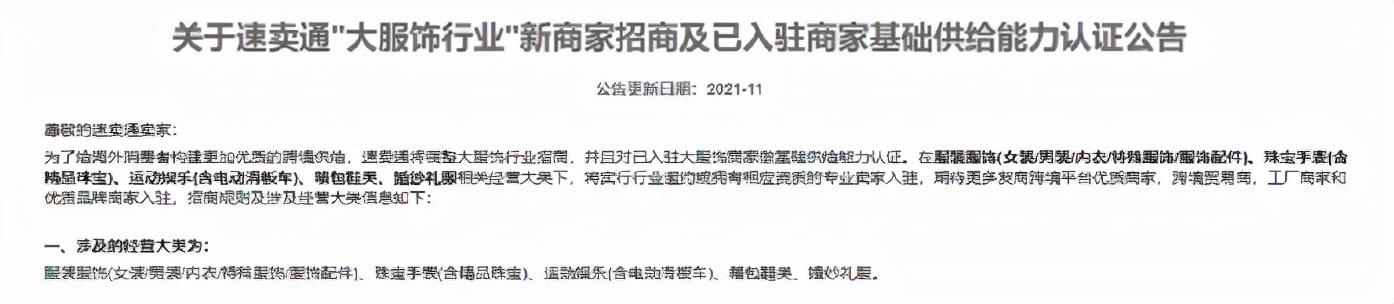

2021年11月,全球速卖通更新了关于新卖家投资“大服装行业”的公告,提高了对新卖家的要求。

重点招四类卖家。对年营业额的要求都比较高:

●首选卖家

跨界品牌定向招聘,或非定向招聘品牌,年营业额5000万元以上者优先;

●工厂商户(独资或参股)

年营业额1000万元以上者优先;

●交易者

跨境独立站卖家:年营业额500万人民币以上优先;

跨境销售:年营业额1000万人民币以上者优先;

普通交易员:年营业额200万人民币以上者优先;

●官方经销商

不对外招商,定向招聘(限制商品配送)。

总的来说,全球速卖通应该以“大服装业”为试点,开始严格审查新卖家的资格。

在这个“打卡”之后,还要加上“后续打卡”。

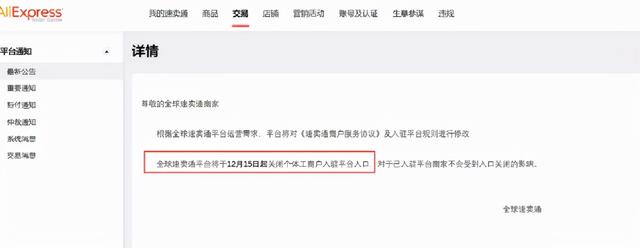

第二,关好个体工商户的入口

即从12月15日起,全球速卖通将关闭个体工商户入驻平台。

“两拳”下来,几乎锁定了卖家的准入条件。对于一个没有规模和实力的新卖家来说,申请开店几乎是不可能的。

锁住“进水口”后,接下来就是“除淤泥”了。

第三,击退销量较低的卖家。

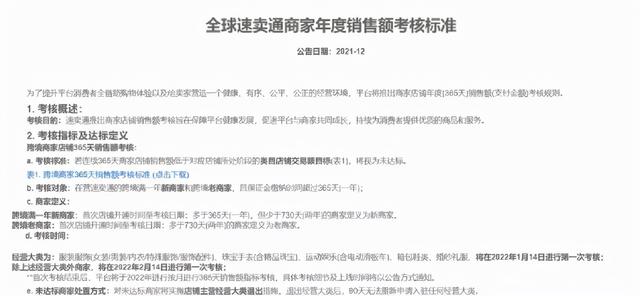

12月,全球速卖通通过了一项针对商家的年度销售考核标准,没有运营能力、不够“用心”的卖家被清除出平台。

考核标准上,以“大服装类”为例,开店2年以上的老卖家年营业额要达到1万美元以上;1-2年的卖家,营业额要在5000美元以上。

不达标就退店,90天内不能重新加入平台。

如果商品链接在180天内没有发货,该链接将从货架上移除。

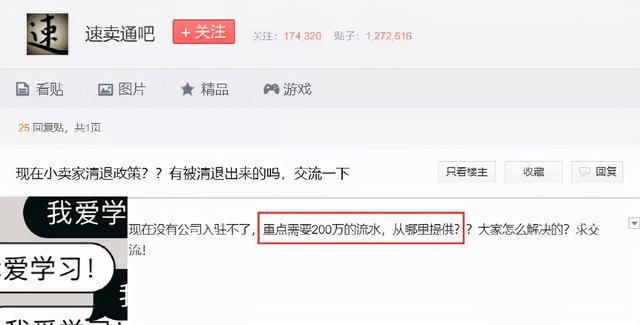

一些退休卖家苦不堪言,苦苦寻找“200万流水”的账单,试图以“符合新条件的新卖家”的身份再次落户全球速卖通。

这些卖家之所以急于寻找“200万元流水”,是因为全球速卖通11月发布的《新卖家招商能力认证公告》确定,排名最低的“普通操盘手”需要200万元销售额才能“优先”。

200万以下流水,虽然没有明确拒绝,但其实潜台词很明显,200万是个坎,上不去,申请居留很困难。

在这种背景下,很多服务商迅速行动,推出了“代开店铺”的服务,提供了200万的跑分数据。

然而,全球速卖通看到了这一点,想“堵住”这条路。

目前店铺要求“重新实名认证”,购买店铺、借用他人身份信息的店铺预计会遭遇一波清洗。

除了提高新卖家入驻要求,对一批销量低的卖家进行清退外,全球速卖通还限制发布产品数量,以杜绝粗放式分销。

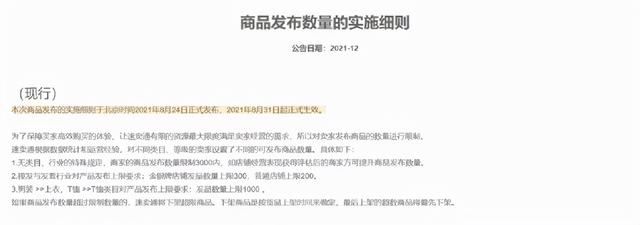

第四,压制商品配送,限制商品投放数量。

如果没有特别规定品类或行业,商家发布的商品数量以3000为限。对于接发和发行业,全球速卖通更是限制严格,金银店300,普通店200。

意图很明显,就是杜绝卖家通过严格控制发布的产品数量,通过铺货获取大量营业额,而忽视单品质量和运营能力的做法。

据全球速卖通“小二”反馈,现阶段全球速卖通更愿意接受专业跨境货源强、原创开发能力强、供应链优势大、服务质量高的卖家。

上述一系列手段,虽然不清楚是不是范姜的“手腕”,但还是有比较鲜明的“范姜特色”。

目前没有消息证明全球速卖通也会进行“系统升级”,但我们可以猜测范姜接下来可能会给全球速卖通带来一些改变:

●重点发展移动端,提高全球速卖通APP的DAU(日活跃用户数);

●重度加码直播带货,培养优质主播,甚至收购优质海外MCN机构。

就像之前范姜主持的淘宝和天猫路线一样。

【/s2/]▌中小卖家空的生存时间会不会越来越小?

对于全球速卖通系列高压重拳,广大卖家感受不同。

对于一些“在路上”的卖家来说,全球速卖通还款的低标准并不高。在长沙卖玩具的瑛子告诉《蓝海关彝egainnews》记者,1万美元的玩具品类退网门槛很低,对她不会有什么影响。

对于一些多店经营的卖家和一些兼职的卖家,一些低销量的店铺会面临清退的情况。

另外,一些大分销商品的卖家,抄钱跟钱的卖家也会受到打击。

这在一定程度上会净化平台环境,促进精细化运营卖家的发展。

但话又说回来,全球速卖通品牌化、天猫化后,会邀请品牌商家入驻,流量会更集中地向这些头部卖家倾斜,从而导致中小卖家和头部卖家之间激烈的“存量战”。

没有产品优势或资金优势的中小卖家的生存空时间将被进一步压缩。

这一幕在国内天猫上居然也发生过。

早在2015年3月,天猫就实行了更严格的商家准入制度,由原来的申请制改为定向邀请制。部分类别企业入驻标准提高到注册资本500万元,且必须是一般纳税人。

这样就把弱势品牌和中小卖家拒之门外了。接着,天猫推出“天猫战略合作伙伴”项目,重点邀请知名品牌入驻。

为了“照顾”这些品牌,天猫提供了一系列的优惠资源和流量支持,包括提供日常品类、聚划算、一天一个品牌、重点展柜、会员、大型活动等多种维度的营销资源。

同时,天猫小二重点跟进这些品牌,为他们提供“贴心服务”,而这些资源和服务是普通品牌和中小商家所没有的。

毫无疑问,天猫的升级不可避免地让中小品牌和商家成为受害者。

甚至天猫过于照顾品牌的感受,导致淘宝中小卖家与天猫品牌的冲突。

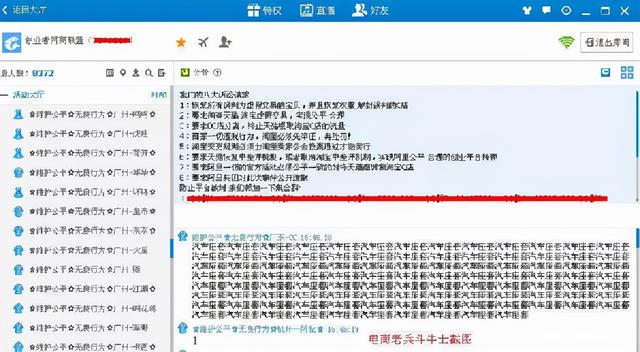

据早些年电商元老斗牛士的消息,数千名中小淘宝卖家聚集在QT语音室攻击大卖家,包括韩都衣舍、优衣库、尚品宅急送等多家天猫知名卖家被攻击,热销商品被恶意拍照,店铺直通车广告被攻击。

早在2011年,淘宝小卖家也推出了“十月围城”。

(电商老将斗牛士截图)

虽然淘宝和天猫商城表面上是分家的,但天猫为了扶持天猫品牌,不可避免地越过了“边界”,动了淘宝小卖家的奶酪。

鉴于全球速卖通近年来一直在邀请国际品牌入驻的挫败感,不排除会像天猫一样,“动用中小卖家的奶酪”,为这些头部品牌提供专门的“营养投放”和“集中的流量再分配”。

届时,中小卖家空的生存时间或多或少都会受到影响。

当然,话又说回来,在引进外部品牌的同时,全球速卖通也会大力扶持全球速卖通本土品牌,就像天猫扶植和培养了韩都衣舍、御泥坊、三只松鼠、韩后、十月妈咪、阿福、小狗电器等天猫本土品牌一样。

正如长沙卖家英子所认为的,只要卖得好,就会得到平台的支持。

【/s2/]▌荆棘路:速卖通能否成为品牌化高端平台?

全球速卖通的“天猫”和“品质”之路布满荆棘,已经很久了。

复制天猫的成功经验,在全球速卖通早期的实践中效果并不理想:

2020年初,全球速卖通通过“降低佣金”鼓励更多欧洲中小企业入驻该平台,但遇到了一些挫折。

据路透社报道,尽管大量中小企业选择落户全球速卖通,但一些大品牌已经撤退。

当时,全球速卖通正在接触包括Mango、Benetton和Cortefiel母公司西班牙时尚集团Tendam在内的知名品牌,希望这些大品牌能够入驻该平台。

但是接触的结果并不令人满意。

一家大型时尚公司的高管声称,在全球速卖通上销售的时尚产品中,有18美元的皮裙和14美元的蝙蝠翼毛衣,其他类别包括3美元的USB数据线和2美元的水晶耳环。

因此,这位高管不太接受品牌进入全球速卖通,声称他们的品牌需要一个更“雄心勃勃的竞争环境”。言下之意,似乎他们的品牌产品和普通产品在同一个平台上销售,会破坏他们的品牌形象和“定位”。

一位在欧洲生活多年的观察人士告诉egainnews,不仅是全球速卖通,亚马逊、欧美人也从来没有把他们当成购买品牌商品的目的地。他们只在这些平台购买日常用品或工具,对品牌并不太在意。购买品牌商品的渠道通常是线下的品牌专卖店或专柜,线上则是品牌本身的独立网站。

即使是亚马逊上的十亿卖家,也难逃“做商标,不做真正品牌”的命运。

Tinuiti的调查数据提供了一些证据。在亚马逊上,近70% (69%)的搜索词不包含具体的品牌名称。

耐克、路易威登、宜家等知名品牌一度入驻亚马逊,但很快就宣布退出亚马逊,与之彻底决裂。耐克抱怨说,流量和订单去了很多“卖耐克产品”的第三方卖家,他们只得到一些“剩菜”。这些接单的卖家甚至没有得到耐克的授权。

同样,全球速卖通在品牌化的过程中也会遇到这个问题。

不过,话说回来,全球速卖通或许能在天猫和品牌推广上取得比亚马逊更大的成绩。

这是他们不同的平台基因决定的。

亚马逊是一个去中心化的平台,专注于产品(列表)而不是店铺。不存在真正的“品牌旗舰店的私域概念和机制”。不会允许品牌店自己沉淀用户,建立自己的私域流量池。而是会让所有商家,无论是普通卖家还是品牌商家,把所有商品完全并排,同台PK竞价,由智能算法机器人评判,谁更能赢得买家。详见《寄生虫与宿主》,中国亚马逊卖家的《品牌软骨病》(长文)

谁更受顾客欢迎,谁的排名就越高,订单就越多,一个品牌店不会因为品牌的身份而得到优惠。品牌店和普通卖家拼的不是品牌和店铺,而是单一具体的产品清单。

(亚马逊去中心化产品链接)

这也是耐克等品牌入驻亚马逊后,卖不动中小卖家的原因。可以说,亚马逊天生对品牌商不友好,它只对顾客友好。

相比之下,全球速卖通是一个中心化的平台,就像天猫一样,会对知名品牌及其认可的品牌店给予集中支持,包括数据、流量等多方面的干预和支持。

同时,全球速卖通不同于亚马逊。它让真正的“品牌店”存在,让品牌商沉淀自己的用户,在平台上建立自己的私人领域流量池,让他们借助粉丝关注、老客户复购引导、新品推送等机制对这些用户进行重新营销。

这种情况下,一些一两年前买的客户也会回来买。

这意味着,全球速卖通允许卖家构建“站内私域流量池”和“品牌小生态”。私域流量闭环不仅有助于促进复购,增加客户粘性,更重要的是有助于卖家品牌真正成长起来。

(全球速卖通的集中品牌店)

相比之下,亚马逊商店与全球速卖通品牌商店有着本质的不同。它本质上是一个广告工具,而不是一个“品牌旗舰店”或者是一个承担私域流量销售的“小生态闭环”。

这样,全球速卖通对品牌店的集中支持会吸引很多品牌。

正如全球速卖通掌门人王明强所说,全球速卖通需要时间让这些国外品牌了解平台,同时这些大品牌也需要知道如何在平台上设计出符合自己调性和品味的店铺。

结论:或许,在范姜的推动下,打一系列组合拳,打上全球速卖通的烙印,可以走得更远。(文/跨境电商蓝海关彝。com/Mr. Marcus·钦·关彝)