1994年4月20日,中国第一条64K国际专线接通。那一年,三峡大坝破土动工,轰动全国。当时的人们从来没有想到,未来二十年,互联网会成长为一个与百姓息息相关的庞大产业。

创业期:早期早期采用者

1994年,作为节点,一些见多识广的人得知了上网这个名字。1995年,马云决定创办中国黄页,但失败后去了国企工作。这是中国互联网公司成立的第一年。

1992年大批体制内人员下海经商,1992年成立的慧聪从线下做商业杂志广告业务。

1994年,大量风险投资人进入中国,开始接触一些互联网领域的创业者。

1998年,成立,周创办。

1999年,互联网公司大量成立。848电子商务网,Dangdang.com,腾讯,盛大,携程,天涯,百度,hao123,中国易贝,雷军创办的Joyo.com,慧聪在线等等。

中国人接受新事物如此之快,以至于开始了第一次互联网大战。互联网行业的超大额融资,创造网点,吸引更多的投资和关注,起到了科普网名的作用。刺激了中国网民数量的快速增长,网吧已经成为一种新生事物,遍布全国。

风口说:江满水,百舸争流。

然后就是实现路径长短的神话,分批轮流造富。门户网站变现链条短,新浪占优,网易进步快。盛大游戏快速掘金。

1999年后,在电子商务领域,慧聪的线下商业广告积累深厚,财报漂亮。2003年迅速上市。2004年,雷军卖掉了绮优。并建立了绮优亚马逊。淘宝从2003年开始成立B2B阿里巴巴,2004年成立淘宝和支付宝。848网是“中国电子商务的领头羊”。

经过一轮投资运营,电商的超长现金链和长期投入,考验着投资人的实力和决策者的智慧。

电子商务:三足鼎立

经过一轮洗牌,2006年,易贝、淘宝、拍拍三大平台。

淘宝+支付宝的阿里巴巴。

拍拍的腾讯。com+财付通依托QQ社交的巨大流量。

Ebay+PayPal,以及社交通讯工具Skype的易贝·易贝。

为了攻击对方,易贝中国挑一和二。后面是二对一。淘宝免费,快数据才是杀手锏。Ebay采取稳步推进、收费的模式,并没有获得新生代网民的青睐。所以2006年淘宝的C2C市场份额遥遥领先,为67.3%,易趣为29.1%。

2005年,腾讯成立了拍拍。com,并在2006年做出了巨大的努力。2007年,拍拍。com在QQ的流量加持下得到了非常强劲的推广。一举成为C2C电商平台市场份额第二。

2007年,百度挑战建立电子商务平台。

电商统一:终身遗憾

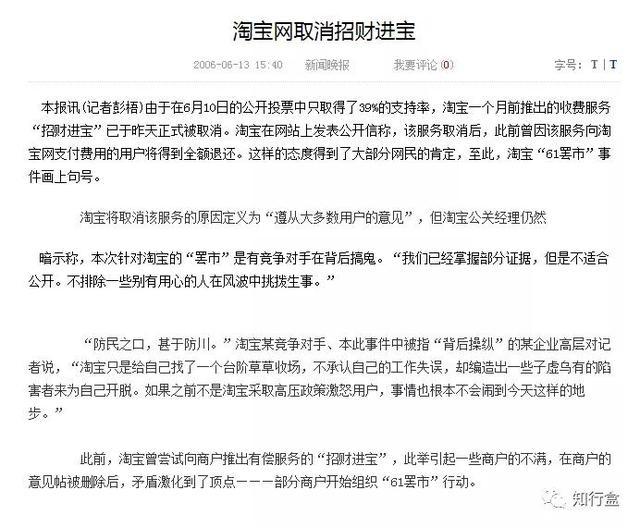

2006年,淘宝推出了发大财的竞价排名机制。在与易贝的战争之后,阿里急于打开变现的渠道。也就是2006年,腾讯拍拍追加投资,背靠QQ流量,快速扩张。(后面微信崛起的场景并不特别,但当时我心就软了)

淘宝的压岁钱被很多卖家抵制。QQ群里的反淘宝联盟势力迅速蔓延。汹涌的“罢工”浪潮袭来,大量卖家转投拍拍网。

主要原因是:

先是承诺免费模式,推出了“招财进宝”的付费排名工具。

第二,推出淘宝商城,流量是淘宝C店的10倍。

第三,百度搜索频道被关闭。所有链接与百度不互通。短期内会有很大的流量损失。

第四,收取5%的扣款。那时候都是小卖家。他们惊呆了,没有适应。

第五,信用体系和评分体系不完善,收购雅虎后会解决。

第六,交易纠纷过度偏向买家。

第七,淘宝商城使用淘宝的域名,共享系统,后来升级为天猫。但当时C店流量被抢,商城用户体验不好。我没有两头讨好你。

但后来腾讯拍拍和淘宝达成默契,彼此都会后悔一辈子。但因此,他们创造了彼此。

最终淘宝发布公告,刚刚满月的“招财”被注销,随后收购雅虎中国,购买排名搜索技术。2007年,知名的“直通车”正式上线(最贵的车)。

至于我,我是罢工的卖家之一。想想看,我们都是神仙打架、战场上的尘埃。至此,尘埃落定:淘宝甚至成了电子商务的代名词。

有人说,江湖统一后,天下太平,风平浪静。

其实不会,只会变本加厉。

股票时代的打架,是以“高频刚需”的场景切入,细分切割。

江湖统一后:JD。COM的固执

2007年,阿里推出淘宝商城。10年11月1日,它推出了独立域名。12年1月11日更名为天猫,发布了全新的logo形象。

强哥1998年卖CD,2001年赚钱。2004年开通域名进入北京、上海、广州。2007年,他更名为JD.COM商城,并获得了融资。2009年,该公司进行了再融资,并扩大了商品种类。10年正式专注3C品类,定位B2C自营电商平台,自建物流体系。展开类别。13年拓展pop开放平台。14年与腾讯的合作。在此期间,Chihiro.com被收购并并入Paipai.com。之后会发展京东金融,团购等等。在B2C领域按照自己的路走下去,不断挑战。第二个标题,奶茶的流量,腾讯的支持,稳步前进。我对JD.COM的定义是:JD。COM的固执。

拼多多:变道超车,航道下沉。

2015年4月,拼多多上线,创始人黄征努力,在一片哗然中成长。砍一刀,传到所有微信群和朋友圈。在农村,只知道有拼多多,没有淘宝,这很正常。不得不佩服我独特的眼光。可以说是在夹缝中长大的。打开了一个广阔的世界。可以说只是接手了C店出走的卖家群体,同时拓展了其他电商平台无法覆盖的领域,也适应了微信商业时代的流量红利。2018年6月30日,拼多多连续12个月总成交额达到2621亿,每年活跃买家3.44亿,平均每人每年在拼多多消费762元。但头部企业对政策的影响越来越大,标准化运营留给拼多多的转型压力并不多。2021年亏损71.8亿。

没有一家公司幸存下来:通过消费创造财富的时代。

农业时代,创造财富的是农民,拥有财富的是地主。

在工业时代,创造财富的是个人,拥有财富的是工厂主。

信息时代,创造财富的是消费者,拥有财富的是中间商。

得出的结论是:消费者都是财富的创造者,但他们从未拥有过财富

所以下一个时代应该是通过消费创造财富的时代。一句话,没有中间商赚差价!

想法很好,创办了无数的公司,或者说这是一种一开始就实现共同富裕的尝试。但最终,有影响力的公司无一幸免。

长期以来,中国互联网公司只培养了两种创始人:刘邦和项羽。

秦始皇出巡时,向宣和取经。

刘邦的反应是:做个君子!

项羽傲慢不屑:能取其位!

前者热爱狩猎,后者蔑视权威。这是创业者的精神始祖,也是互联网创业者最明显的划分。

美团:来自千团大战的独角兽

中国第一个群网站是“满座网”!2010年1月16日,千团大战游戏随着满座网的上线拉开序幕!

2010年3月,王兴创办美团。这时王兴收到消息:你的对手沃沃集团在线!你的对手F组上线了!牵手在线!就在2010年6月,仅仅三个月后!国内团购网站有2000多家!最高5000!=-=这是试镜吗?2010年7月!经过王先生的精心经营!美团月流水已经突破500万!王终于觉得自己的压力减轻了不少!千团大战结束,美团赢了。按照王兴的想法,千变四,四变三,三变二,二变一,就是4321理论。美团、大众点评、糯米是三家企业。美团给了我们一个农村包围城市的经典案例。

先不说美团和阿里的恩怨,因为这其实是一场控制与反控制的较量,没什么好说的。最后,在腾讯的加持下,美团一骑绝尘。

后来,控制美团失败的阿里收购了饿了么,在外卖领域开始了又一轮战争。当然,很遗憾百度外卖没有做到。这是一场以高频消费外卖为切入点的摔跤比赛。

关键能力指标:

商家入驻商家管理系统、骑手管理、LBS产品(即gps定位)、平台匹配能力、融资能力、活动运营能力等。

所以这里可以得出一个结论。别看前端,找到制约平台发展的核心工具研发,打造自己的核心竞争力,比烧钱打广告厉害多了。无论是淘宝的支付宝,还是美国的LBS产品。一开始就跑到前面不是什么好事。

滴,快,留两个给生态,一个给哈罗。

千团大战之后紧接着就是打车软件之争。各种补贴,免费打车不是梦。最后是滴滴占优,但是后来有各种事件的报道,然后政策收紧,内部管理升级,系统升级。毕竟很多企业是一个行业,一个领域,有话要说就要考虑影响。现在变成了公司,是传统行业的标准耙子。

分享:舞台新世界

随着共享单车-sharing的出现,出现了一股共享风。以摩拜单车、OFO小黄为代表的红、橙、黄、绿、蓝、紫,主要是因为颜色不够,可以让传统自行车厂商高兴,不断扩大产能,同时,没有接到订单的企业也是如火如荼。莫师傅看不惯,城管看清路号后下达了禁令,严控。最后,摩拜单车跟着美团进入自行车市场,OFO倒闭了?还有滴滴收购的小蓝车。

继自行车充电宝、共享雨伞、共享...诸如此类。

Tik Tok/头条:内容是迅速崛起的王者

流量是所有平台的基础。创建平台的时候,就像过家家一样,流量是生存的基石。流量取决于内容,创作者群体被广泛关注。头条Tik Tok是为创作者服务最好的公司。至于宣传的人工智能算法,是有意识有偏见的竞争对手。包括直播大战,看似烧钱的游戏,其实要求相当高,而且是主动塑造的战场,目的很简单,就是降低行业成本。

流动瓶颈

当Tik Tok成为一个全国性的应用时,显然,它很快就达到了流量增长的瓶颈。头条Tik Tok面临的真正困境是流量变现难。打着娱乐的标签找现金,任重道远。

互联网的增量时代已经结束,互联网的流量增长已经达到顶峰。各种高频需求的应用更新速度只会更快。

美国模式的原版拷贝已经进入内生行业应用深度本地化时代,开始进入探索领域。从根本上说,中国社会的构成与西方主导的内在逻辑大相径庭。

存量游戏,昔日夭折的垂直电商迎来新的发展空期。以前死的太早,创建平台投入太大,不是没有市场没有需求。细分领域,高频需求背后人人都有机会,但窗口期缩短,竞争维度更高。

未来的平台在哪里?

阿里是一个时代的产物,绝对不可能用线上平台取代线上平台。但阿里在新时代对产品的掌控能力越来越弱。

未来的平台绝对不是指互联网平台,一个是以某种方式与实体经济融合发展。

线上线下是一对相互作用的阴阳。

比如农民进城打工,资本回到你村收割农田,农业现代化,和别人对着干。

以前是线上线下划分的概念,终极划分是元宇宙。这是拒绝整合思想的不归路。

而中国人也一定会提出自己的想法。线上线下的融合发展会相互促进,不会一路黑下去。因此,中国的互联网资本将以一种新的模式和方式,快速布局线下实体的某个高频领域。

中国将进入深度创新发展和产业整合时期。

线下布局的第一个关键就是要学会如何与人相处,如何实现合作,所以如何创新合作伙伴的合作机制就成为了企业生存的关键因素。合伙人模式的流行决定了平台的发展空。

西方的分工观念绝不能与中国的一体化发展模式相抗衡。拒绝接受人民的合作,最终会被人民抛弃。元宇宙不是中国互联网企业和资本的未来,但中国不会拒绝接受这种想法。中国人在前端技术探索上永远不怕竞争。因为中国人特别懂得竞争的艺术和哲学。

我为了适应未来线下和线上深度融合的时代而发明创造的云购模式,一定会展现出中国智慧的光芒。

什么样的企业会死在云购模式下!我做了一个预测:

1。过于关注产品和技术的R&D,关注生产者的转化,关注运营。

2。只偏好线下运营,缺乏线上流量变现的运营公司。

3。不注重创新合作机制的运营企业。合作将是一门必修课。

4。一个没有纯高理念指导,只知道做实事的企业,是真正的企业领导者。一切顺利无声,空有实有,空有实有。

5。关键是执行力,执行力会提高组织效率。如果你不这样做,你就会灭绝。

总结:

中国文化的核心产品理念是共同富裕。

中国互联网产品的核心优势是共同繁荣。

所以当国家委员会& # 34;共同富裕& # 34;不要把它看做一个笑话,听听它。共同富裕不是平均主义,不是坐成一排,分享成果。