“创新之路”项目于2015年启动,由上海市大学生科技创业基金会委托上海市创业评价中心实施。这份报告已经是《创心之路》第七季的研究报告了。项目集创业者访谈、创业数据研究、案例分享、经验交流于一体,关注早期创业企业的发展规律和环境。

2021年数据报告要点

◆2021年风险投资趋势

◆2021年区域产业生态变化

◆后疫情时期企业的生存状态

◆ (EFG)大学生创业数据动态研究

来源:本报告结合了二手数据库数据和一手研究数据,包括:

◆投资集团的风险投资数据库(cv source);

◆景域投资行为数据库;

◆基金会资助企业数据库;

◆企业研究信息。

2021年第七季研究报告《创心之路》序言

第一部分

2021年后后疫情时代风险投资行为分析

这个数据来源一部分是基于投资界、36Kr等权威媒体发布的投资信息,结合中投、清科等平台上投资机构的记录。其中,2021年的数据截至9月30日。

根据2021年风险资本市场的跟踪研究,投资市场有五个关键变化:

1.总体来看,风险投资市场开始复苏,融资项目数量和活跃投资机构数量均有所增加,但增长中仍存在隐患。

2.企业服务和医疗健康仍然是最热门的领域,集成电路在政策影响下持续发力,“双减”政策对教育领域的影响开始显现。

3.资本倾向于成熟项目。2016年、2019年、2020年是三个里程碑式的时间,早期项目融资难度进一步加大。

4.产业资本进一步发力,占了半壁江山。在“愿进愿退”的条件下,对优秀项目形成了“围剿”。

5.创业项目需要更精准地找到合适的投资机构和机构关注点,才能获得早期投资。

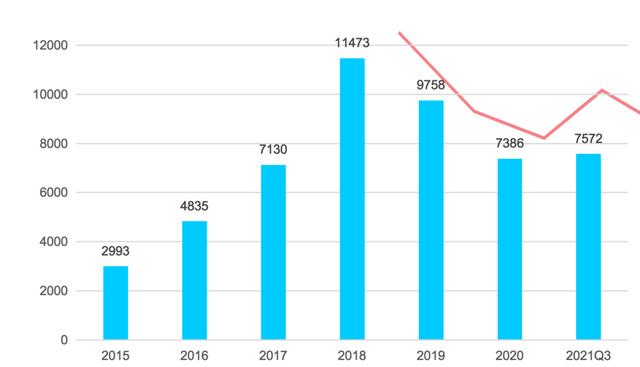

数据显示,2021年创投市场的投资热情开始逐渐回升。截至2021年第三季度,投资项目总数为7572个,超过2020年的7386个。考虑到不包括第四季度的数据,预测2021年投资事件数量有望超过2019年。

虽然今年各个领域都受到了市场和政策的影响,但资金投资规划也变得更加谨慎。但数据显示,今年参与创投的机构数量有所增加,活跃机构数量再创新高。整个创业环境似乎开始复苏。

图1-1历年风险投资市场投融资概况

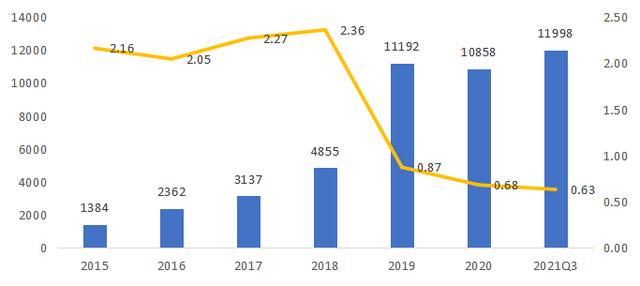

此外,今年活跃机构(包括个人投资)数量增加,仅前三季度就达到11998家,创历史新高。这在一定程度上说明国家“双创”政策仍在发酵推进,更多投资机构愿意参与资本市场。

图1-2活跃机构及平均投资额

图1-2显示了两点:第一,活跃投资机构数量大增;二是投资机构平均投资的项目数量减少。同时,随着投资机构联合投资的项目增多,大部分项目同时由两家或两家以上机构投资。一些新加入的投资机构受限于自身规模和筹资能力,导致投资项目较少。

创业深受国家政策影响。2019年以来,新产业尤其是芯片领域的投资持续增长,发展势头迅猛。去年,受疫情影响较大的医疗卫生领域的投资开始下降。对娱乐和媒体的投资明显下降,与2016年的高点相比下降了近3倍。

进一步的历年对比数据分析显示,企业服务业投资占比从15.7%上升到18.2%,医疗卫生行业从14.2%上升到17.0%,新产业行业从3.9%上升到11.7%,娱乐传媒行业下降到2.8%。说明今年创投市场的投资重点倾向于有科技含量的行业。其中,四大行业变化明显:

第一,新的工业领域。近两年新工业领域持续发力,尤其是芯片领域。2019年以来,芯片领域迎来爆发式增长。2019年之前,整个工业领域/新工业领域的融资项目占比很低,融资项目数量仅占当年总数的2.14%。在国家芯片战略的推动下,近年来新兴产业融资市场不断加强,2019年达到9.61%,2020年达到10.8%,2021年进一步达到11.73%,资本和项目共赢。

第二,医疗卫生领域。在疫情影响下,医疗健康领域受到市场需求的极大刺激,2019年以来持续发力。需要注意的是,今年医疗卫生领域的投入与去年相比并没有明显增加,从2020年的17.64%下降到16.98%。原因是医疗健康领域虽然在市场环境的影响下快速增长,但短时间内已经达到了一定的饱和程度。从事医疗健康领域的创业者需要更加理性的看待市场发展。

第三,娱乐媒体。2015年以来,娱乐传媒领域一直处于持续下滑的状态。2016年娱乐传媒投资达到9.7%,十个项目中有一个,但2020年只有3.57%,2021年下降到2.98%,低了3倍多,也就是30多个项目中只有一个娱乐传媒项目。从事娱乐传媒领域的创业者需要更加谨慎,尤其是在融资方面,需要更加耐心,做更好的项目,找更多的投资机构。

以上是创投市场各领域的整体变化。接下来,围绕企业服务、医疗、产业、教育四个热点领域,深入分析各个领域的细分行业。

企业融资项目大幅增加。前三季度已备案融资项目1377个,与2020年的1396个基本持平。预计全年增长将达到20%以上。企业服务领域大致可以分为两类,一类是与企业IT和数字化服务相关的,一类是传统的企业服务。

从这些细分行业的融资情况来看,热点基本集中在与数字化转型相关的行业,包括数据服务、IT服务和前沿技术(其中很多与AR/人工智能相关)。这些项目的融资额大大增加,呈现出需求和融资并重的可喜局面,说明企业确实对数字化转型有非常强烈的需求。

从趋势上看,企业数字化转型的热点仍将持续。从这两个数据可以看出,今年企业IT服务业的整体绝对值在大幅增加,其融资占比也在增加,从12.68%增加到14.89%,融资项目从177个增加到205个。数据行业从14.11%增长到14.74%,融资项目从197个增加到203个。前沿科技行业从9.38%增长到11.4%,融资项目从131个增加到157个。这两组数据共同验证了企业对IT和数字化服务的需求正在大大增加,数字化相关项目在2021年更容易受到资本的青睐。

2.3医疗卫生领域的深入分析

医疗领域和企业服务领域有明显的区别。在企业服务领域,有很多热点,包括数据安全、企业IT、前沿技术等等。在医疗健康领域,大部分融资集中在生物技术和制药领域,主要热点是与药物或疫苗相关的项目。当年融资比例从39.37%上升到42.38%,融资项目从513个增加到545个,是医疗健康领域最受资本关注的行业,融资比例和数量保持增长。此外,医疗器械和硬件行业从16.58%增长到18.51%,融资项目从216个增加到238个投资事件。

从数据上看,其他细分行业并不热门。所以医疗保健领域的创业者要注意,这是单一热点。除了生物制药,医疗机构等其他细分行业的投融资绝对额都在下降。在热点地区创业,需要从生物医药或者技术、药学的角度切入。

2.4对新工业领域的深入分析

随着政策的不断推动,新行业成为融资热点,热度持续提升。2021年,新兴产业板块在创投市场获得了高度的资本关注。今年,新产业的融资项目总数已经达到888个,超过了去年的797个,这表明整个新产业/先进制造业领域是一个持续受到关注的行业。

数据显示,在新产业领域,集成电路行业融资占比明显高于其他子行业。融资项目占全部新增工业融资项目的比重由2020年的27.98%提高到2021年的31.76%,融资项目由223个增加到282个。

除了集成电路,今年新产业领域最明显的变化就是新能源产业异军突起。近两年,随着新能源汽车和新能源技术的应用,新能源行业逐渐成为热点。今年碳排放政策颁布后,新能源领域开始发力。该行业从2020年的7.53%增长到2021年的9.8%,融资项目从60个增加到87个投资事件,预计今年将超过100个。未来新能源领域可能比集成电路发展更快,机会很大。

2021年教育板块受到政策冲击,市场投资热情明显下降。首先,从融资项目数量来看,今年融资项目数量为292个,去年为397个。语言教育明显受到影响。去年有39个融资项目,今年只有15个。融资项目占比也从去年的9.82%下降到5.14%。此外,K12服务也大幅下降。去年备案融资项目40个,今年只有25个,融资项目占比也从去年的10.8%下降到8.56%。预计明年受影响更大。

数据显示,2021年,教育领域的职业培训行业大幅增长,从16.62%增长到22.6%,比2020年增长了6%。因此,语言学习和K12行业不再是资本关注的热点,而职业教育和素质教育将可能成为未来的热点。

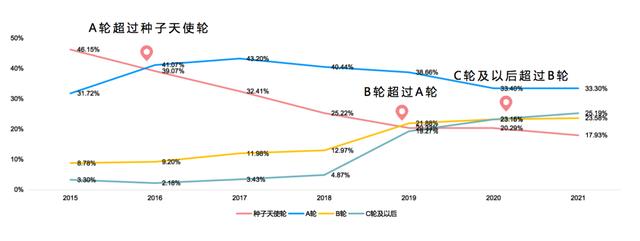

历年数字显示,种子轮、天使轮、A轮数量略多,占比51.23%,后期投资(B轮、C轮及以上)占比48.77%,数量基本持平。从大趋势分析,资本越来越趋向于确定性,A轮融资也开始呈现下降趋势。从2015年到2021年的数据变化来看,2018年之前,投资机构倾向于投资早期项目,所以种子天使轮和A轮的比例很高。但2015年后,种子天使轮占比迅速下降,从45.15%降至2021年的17.93%。A轮占比相对稳定,是最受资本青睐的一轮,七年来(2015-2021)一直保持在30%以上。C轮及以上是过去三年增长最快的轮次。2015-2018年,C轮及以上的投融资占比均在5%以下,2019年将快速提升至19.27%,2020年23.15%,2021年25.19%。

图3 2021年风险投资的变化

根据图3的分析可以发现,2016年、2019年和2020年是三个发展里程碑。

从2016年开始,A轮数量已经超过种子天使轮,这意味着从2016年开始,投资机构更加关注有明确产品或项目的企业。这种趋势决定了创业项目需要更加务实,拿出实实在在的产品和数据。

2019年,又有了变化。B轮超过种子天使轮,说明后期投资已经超过早期投资。

从2020年开始,C轮及以上的融资也超过了种子天使轮,三条线路都在种子天使轮以上。B轮和C轮融资项目之前都获得过融资,也就是资本更愿意投资这些经过市场或融资验证的成熟项目,比新项目更容易持续获得融资。

另外,虽然A轮占比最大,但这两年也有下降趋势。作为早期创业者,我们需要更加务实,把项目做得更好,争取从A轮进入融资节奏,机会更大。

从2021年总公司的变化可以看出,这两年投融资市场变化很大。在2020年之前,有许多老牌投资机构,如IDG、真格等投资机构一直占据着前两位的位置。但从2020年开始,腾讯、红杉中国、顺为、小米、深创投都位列活跃投资机构。一些排名前十的投资机构投资了许多项目,呈现出快速增长的趋势,包括字节跳动、比利·哔哩哔哩等。在这些新锐投资机构中,小米集团投资了134个项目,比利·哔哩哔哩投资了64个项目,字节跳动投资了84个项目,哈勃投资了44个项目,以整合和丰富自己的产业链。

图4-1主要投资机构变化

图4-1显示,近两年活跃机构中,产业资本已经超过商业资本,占据半壁江山。产业资本更看重投资项目给整个产业链带来的附加值,以及给其主业带来的帮助。产业不仅提供资本,还提供市场、技术、渠道等资源,帮助项目成长。产业资本将成为未来风险投资的主力军,更多的创业项目将通过产业资本的加持迅速做大做强。

在风险资本市场上,投资机构有自己的投资倾向。在企业服务领域,红杉中国历年投资排名第一,但最近两年(2020年和2021年)腾讯投资排名第一。在医疗健康领域,红杉中国历年排名第一,2020年奥博资本,但红杉中国今年重回第一。今年腾讯的投资最为活跃,几乎所有热点都有其投资痕迹。值得注意的是,今年汽车运输领域,蔚来资本排名第一,SAIC投资(尚好资本)排名第二。在新产业和先进制造业领域,今年排名第一的是云起资本,主要投资于技术和科学技术。

华为旗下投资公司哈勃投资成立于2019年4月23日。主要从事风险投资业务,重点领域主要包括硬件、人工智能、TMT、物联网、云计算、智能制造等。

为了应对美国对中国的“卡脖子”,尤其是在芯片领域,华为在2019年4月成立了哈勃投资。哈勃投资虽然成立仅两年,但已经投资了多达40个项目,大部分都与芯片、集成电路、集成电路有关。今年的22个项目中有8个是集成电路领域的。此外,在通信领域还有一些新材料等相关项目。

此外,哈勃主要投资于国内项目,尤其是在上海,上海有7个项目,浦东新区4个,北京3个,广东4个,武汉1个,江苏3个。总的来说主要在华东地区,但在全国各地都有布局。

从投资机构的投资热情来看,在国家的引导和产业资本的加持下,这些原本“卡脖子”的领域前景可期。

5。追踪2021年早期风险投资热点

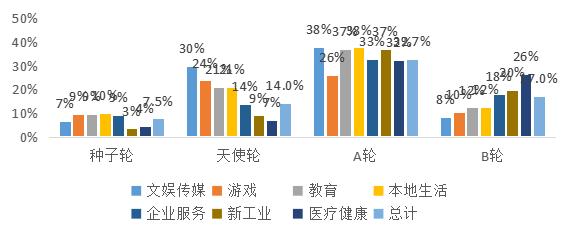

企业服务和医疗健康是早期风险投资最热门的两个领域,本地生活和游戏是早期风险投资占比高的两个领域。

图5-2a显示了2015-2020年所有融资事件占融资事件总数的比例。比如娱乐传媒领域,这六年天使轮融资事件总数占娱乐传媒领域融资事件总数的29.6%。可以看出,娱乐媒体、游戏、本地生活早期融资占比较高。

图5-2a。早年投资热点的融资比例

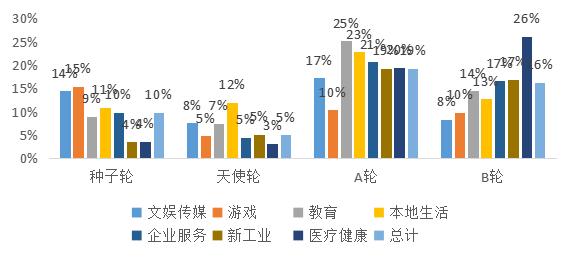

图5-2b显示了2021年每轮融资事件占当年融资事件总数的比例。比如2021年娱乐传媒领域,天使轮融资事件总数占当年该领域融资事件总数的7.6%。可以看出,娱乐媒体、游戏、本地生活在早期融资中仍然占很高的比重。

图5-2b 2021年初投资热点的融资比例

5.1企业服务领域的早期活跃投资机构

头部投资机构多活跃在企业服务领域,如真格基金、深创投、IDG资本、红杉资本中国等。

医疗保健也是最受资本青睐的热门领域。真格基金、经纬中国、君联资本、红杉资本中国、祁鸣创投等头部投资机构都是早早进入项目的。

5.3当地生活中的早期积极投资机构

在本地生活领域,经纬中国、险峰长青、真格基金获得早期投资项目前三名。

在娱乐传媒领域,腾讯是最活跃的头部投资机构,真格基金、IDG资本和哔哩哔哩也参与了多项投资。

服务板块虽然受政策影响,但还是获得了深耕该领域的投资机构的投资,如新东方、蓝象资本、北塔资本等。

在新产业领域,深创投、英诺天使基金频繁参与早期投资,小米集团作为产业资本也参与了多次A轮、B轮投资。

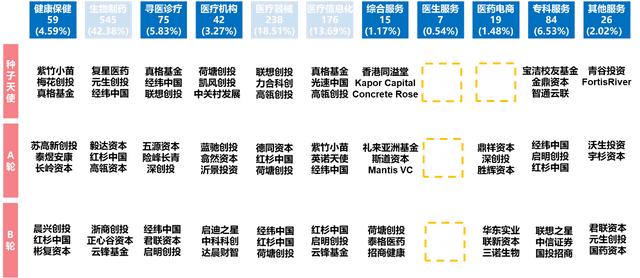

为了让创业者更容易找到合适的投资机构,我们特意绘制了四张热门领域的早期投资图。图表左侧第一列显示了早期投资的轮次,顶部第一行显示了该领域所有子行业的投资情况细分。以企业服务为例,一把手分解了企业服务各子行业的投资情况,包括办公、开发者、IT、企业服务、前沿技术、人力资源等,而少部分行业,如金融服务、创业服务等,则归入其他服务。

各子行业投资情况包括2021年投资项目数量和比例。Office OA今年备案项目59个,占比4.28%。浅色是当年流行的子行业。

另一部分是2021年该细分行业排名靠前的投资机构。一般我们列举三个。如果只有两家,说明投资机构在这个领域相对不活跃。比如行业信息化这个细分行业虽然整体融资情况不错,但是种子天使轮参与的机构并不多。创业者要融资,就需要把产品做得更深。从A轮开始,参与机构开始增多,有红杉、嘉鱼、高淳。后来IDG和深创投也纷纷效仿,希望能给创业者一些指导。

通过这个图谱,创业者可以更深入的了解为什么在一个非常热门的领域融资时,没有投资机构的反馈。那是因为在那一轮,大家的关注度没有那么高。比如,虽然开发者服务行业很吃香,但早期融资机构关注度较低。

图6-1企业服务早期投资图册

企业服务包括办公、开发者、IT、企业服务、前沿技术、人力资源、金融服务、创业服务,这些很少归类到其他服务中。前沿技术主要包括AI和人工智能技术,云服务主要包括云接入和云规划。服务、前沿技术和数据服务是企业服务领域最热门的三个细分行业。开发者服务主要是云测试(帮助开发者做好移动应用后测试应用是否有bug),敏捷开发/低代码开发平台,这些都叫开发者服务。

图6-2医疗健康领域早期投资地图

医疗保健是单一热点,主要是生物制药,另一个比较受关注的热点是医疗器械和医疗信息化。要特别注意医生服务行业前期缺乏合适的投资机构。

图6-3游戏领域早期投资地图

游戏领域也是单一热点,真正的投资热点只有游戏开发。开发游戏相关项目的创业者可以找类似巨人创投、腾讯投资、网易等投资机构。来自种子天使轮。A轮有腾讯投资,Billie Billie,C轮有腾讯投资,经纬中国,红杉资本中国。特别是腾讯投资了很多游戏,今年投资了40款游戏。

图6-4本地生活领域早期投资地图

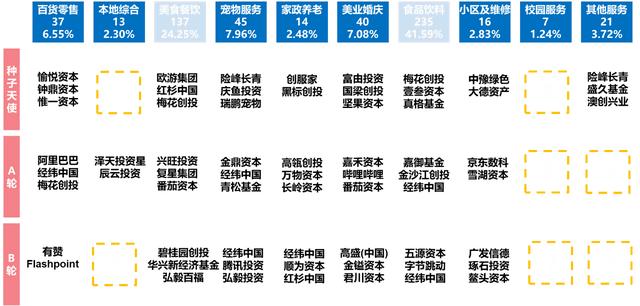

随着丁咚杂货店购物和日常新鲜食品的成功,更多的资本最近开始关注当地生活相关的项目。在消费升级的大背景下,本地生活领域的机会很多,尤其是早期投资的关注。但需要注意的是,校园生活/校园服务缺乏投资机构的参与。

宠物服务融资占比高,占比7.96%。在宠物服务领域,还是有创业机会的,而且有越来越大的趋势。早期专注于宠物投资的机构有瑞鹏宠物、擎宇投资等。经纬中国和腾讯投资都参与这个领域。

码定制创立于2016年,致力于探索用互联网改变传统服装行业的可行性,目前已经达到几个亿的规模。上海市大学生科技创业基金会(简称创业基金会或EFG)在2016年成立之初就对该项目给予了资金支持。

码定制采用智能在线测量技术(或非接触式远程在线测量技术)为消费者提供服装定制体验服务。Match U码,通过“互联网加人工智能+服装行业”模式的创新应用和C2M模式驱动的柔性化生产,实现了服装定制个性化和规模化的结合。9月16日,福布斯中国公布了2021年U30榜单,码上定制联合创始人兼CEO魏鑫入选零售、电商、消费科技行业领军人物。

在这个项目的发展过程中,资本起到了极大的推动作用。由于资金投入,他们可以更多地投资于高科技,这使得他们的业务不同于传统的服装行业。另外,资本进入后,会给它带来更规范的管理和更好的资源。

代码定制的成功有四个主要方面。除了上面提到的寻找合适的资本介入,还有另外三点:

第一,选择了正确的方向。量身定制的选择从男士衬衫开始有两个原因。一、男生对衣服的需求更容易理解,衬衫很容易满足男生的心理预期。其次,衬衫符合定制要求。从购买频率来看,男性一年购买衬衫约4-5次。

现在还在定制的“轻定制”可以在7个工作日内收到产品,定制衬衫的价格从199元到699元不等。码平台上的用户年龄跨度较大,从25岁到55岁,月入4000元以上。目前在商越的订单量超过15万件,客单价200元+。

其次,通过高科技手段增强了竞争力。私人裁缝的价格优势来自于技术和供应链管理。基于AI技术的应用,码彻底改变了整个商业链条的成本结构,去除了一件衣服所包含的库存成本,高于生产成本。

码尚研发的线上AI人体尺寸测量工具,可以根据身高、体重、胸型、肩型、腹型、背部等六项身体特征,精确计算出“一人一版”的尺寸信息,准确率高达99%。用户可在码尚小程序或天猫等网店完成线上AI人体测量定制。他们还可以根据个人喜好选择面料、衣领、袖子、口袋、图案、门襟、刺绣等款式。代码还离线推出了AI定制舱,用户只需脱掉外套就能扫描出体型特征。

为了降低单品价格,编码器仍然选择优化供应链和渠道。他和服装厂达成合作,用技术驱动工厂的服装流程和定制生产能力,让每一个还在打码的用户都可以在手机上输入数据,同时AI智能测量体开始计算尺寸,通过ERP让工人一个个获得更高的人工成本,直接从工厂发货,中间不经过任何经销商, 没有滞销库存的压力,成本控制在一件现成衬衫的水平,价格优势就出来了。

此外,还有一个有凝聚力的团队。创业团队都是MBA学生,凝聚力很强,我们可以围绕一个目标一起努力,所以从来没有分开过。

从定制化的融资流程也可以看出,投资的机构很多都是重复投资,比如顺为资本,已经连续投资了三轮。下面是一个定制的融资流程:

图7:码尚定制项目融资流程

这个项目的成功与其早期融资的关键融资密切相关。代码定制项目于2016年10月获得创业基金会(EFG)的资助,随后在11月获得布鲁里创投300万天使投资,这给了创始团队试错的机会。然后大概一年后,项目确定了“互联网加人工智能+服装行业”的模式,得到了资本的认可。2017年至2018年连续三轮A轮融资使该项目能够开发人工智能技术。2018年底,B轮融资让码尚定制成功度过了疫情期,抓住了一个有力的契机,开始了各行业的数字化转型,成为服务行业高科技的领导者。