北京时间11月23日下午,Aauto更快发布了2021年第三季度财报。

这是一份超出分析师预期的财报。a auto quickent 2021年第三季度总营收为人民币205亿元,高于市场预期的人民币201亿元,较2020年同期的人民币153.6亿元增长33.4%。收入增加导致本季度调整后亏损48.2亿元,与今年第二季度调整后亏损47.7亿元基本持平,较2020年同期的9.6亿元增长402%。

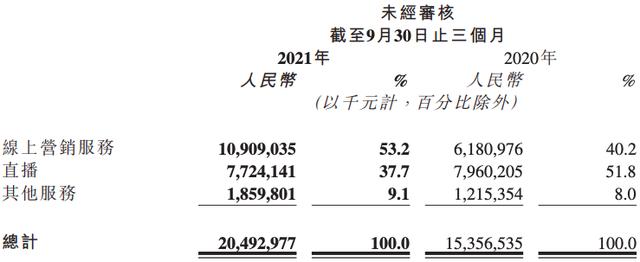

目前,在Aauto faster的三大核心业务——网络营销服务(广告)、直播和其他服务(包括电子商务)中,除直播同比微降3%至77.2亿元外,其他两项业务均实现了不同程度的增长。其中,在线营销服务同比增长76.5%至109.1亿元,连续第三个季度保持总收入一半以上(52.2%)的贡献;包括电子商务在内的其他服务收入为18.6亿元,同比增长53%。

在a auto faster的第三季度财报中,最受外界关注的是其用户的增长。

在本季度,Aauto Quicker的DAU(日活跃用户)为3.2亿,是自今年春节期间达到5亿DAU以来的又一个历史新高。MAU(月活跃用户)5.7亿,日活跃用户日均使用时长108.8分钟,均创新高。

第三季度用户的增长为Aauto更快实现4亿DAU的中期目标增添了信心。但是,如果结合目前的市场环境进一步分析其财报的数据,我们仍然会发现,Aauto更快提高营收的压力还是很大的。

组织调整和内容升级初见成效。

让我们来看看财务报告积极的一面。

今年6月,Aauto Quicker进行了上市后的第一轮组织调整。增长部是此次调整中涉及的主要部门之一——原由快的汽车高级副总裁颜强负责的增长部被取消并拆分,整体增长业务由快的汽车最高产品负责人、快的汽车高级副总裁王建伟负责。这意味着,Aauto Quicker打通了产品和增长部门,有助于其“推动用户的全周期管理”。

随后,在9月,Aauto Quicker进行了另一次重要的组织结构调整,将业务从基于功能的结构转变为基于业务的结构。在这个过程中,a auto quickless正式成立了专门的产运线部门,负责a auto quickless的用户更新和留存。

现在看来,Aauto Quicker的组织调整中围绕用户增长的一系列措施开始有了成效。

第三季度,Aauto Quicker达到3.2亿DAU,环比增长率为去年第二季度以来最高。在5.7亿MAU以下,单季月用户增长6670万,也是自2020年第二季度以来最大的季度净增长。

组织调整是Aauto用户更快增长的底层保障,吸引用户最直接的方式还是靠内容。

第三季度更快成为Aauto的客户旺季,这可以归功于两个事件的影响。一个是7月底8月初举行的东京奥运会。早在5月底,Aauto Quicker就宣布拿下2020年东京奥运会的转播权。用户可以通过Aauto quickless网站、Aauto Quicker APP、AcFun APP、快影APP等应用点播东京奥运会所有赛事,并结合相关素材进行二次创作。四年一届的奥运会对用户来说是绝对有吸引力的,这也是Aauto Quicker自去年年底专注体育内容以来取得的标志性事件。

横跨暑假的第三季度也成为了Aauto更快的内容输出的重要节点。例如,本季度,Aauto quickly围绕其今年以来重点关注的短剧内容,在Aauto quickly中引入了短剧“暑期档”的概念,新增短剧50余部——根据Aauto quickly在财报中公布的数据,第三季度,该平台累计观看量过亿的短剧超过850部,Aauto quickly应用的短剧日活跃用户达到2.3亿。此外,Aauto Quicker也在第三季度不同程度地布局了今年增长最快的泛知识。

这些内容无疑将推动Aauto第三季度用户增长更快达到新高。

作为一个内容平台,Aauto Quicker对内容的思考和布局,其实与其财报中的另一个重要业务指标——在线营销服务收入(以下简称广告收入)有关。

第三季度,Aauto quickless的广告收入为109.1亿元,仍然是对Aauto quickless贡献最大的业务。但仔细研究就会发现,76.5%的同比增速远低于上个季度的156%。事实上,这已经是Aauto Quicker广告收入连续第四个季度呈现放缓趋势——从2020年第4季度到2021年第3季度,Aauto Quicker在线营销服务的同比增长率分别为170%、161%、156%和76.5%。

汽车快的广告收入增速放缓受多种因素影响。表面上看,Aauto quickness本季度的广告收入表现,实际上与整个行业环境是一致的,而且受到监管的影响,不仅在Aauto quickness,在其他很多公司的财报数据中,广告业务表现都不是很好。据上海证券交易所最近的一份报告显示,在过去的六个月中,字节跳动的国内广告收入停止增长,这是自2013年开始商业化以来的第一次。

然而,汽车广告收入增速的放缓可能反映了一些更本质的问题。

在获客旺季,Aauto Quicker对公共领域大量内容的依赖,理论上应该可以获得更高的广告收入,但结果并不明显。由此可见,体育、短剧、泛知识等。a auto quickly目前正在推的,还没有在广告主心中建立认知,不能为a auto quickly转化更多的收入。未来,Aauto Quicker还是需要思考这些内容的商业价值(尤其是短剧、泛知识等新兴类别,商业价值可能有限)。

另一方面,目前Aauto Quicker的广告收入很大一部分依赖于电商广告,其增速的放缓其实也能反映出电商业务的一些问题。

电子商务仍然没有成长起来

在今年4月的Aauto quicks光合作用大会上,Aauto quicks高级副总裁马宏斌首次宣布,Aauto quicks商业化团队正在为电商商家提供“更具确定性的增长营销平台”——磁金牛。5月18日,官方网站Aauto快磁引擎(商业化)电商营销平台正式上线。

什么是磁性金牛座?

作为一款整合了Aauto quicks小点通(帮助商家增粉、引流、转化购买的工具)和粉条(商家的付费推广服务)的工具,很明显,Aauto quicks希望通过磁金牛的推出,进一步发展广告和电商业务的协同效应。这也可以在一定程度上解释为什么目前Aauto faster中很大一部分广告收入依赖于电商广告。

第三季度,包括电商在内的其他服务收入为18.6亿元人民币,同比增长53%,比第二季度的19.8亿元人民币略有下降6%。并且与二季度212.9%的同比增长相比,三季度53%的增速也明显放缓。

这不是一个投资者希望看到的结果。

电商和广告收入增长缓慢背后的问题是,Aauto Quicker仍然没有找到一条稳定、可持续的电商发展道路,至少在财报上反映出来的结果不是那么明显。

目前,Aauto Quicker的电商布局还处于通过扶持主播和品牌来推动GMV和广告收入的阶段。这种初级的电商形式,也决定了无论是用户购买频次、产品丰富程度,还是业务质量,Aauto快一点的电商都无法与传统电商平台相比。其规模体现在财报数据上,即电商业务对总营收的贡献仅为9%(第三季度数据)。

商品质量低一度被外界诟病为Aauto更快的电商。

有分析指出,电商在Aauto Quicker的地位类似于几年前的拼多多,不追求盈利但更注重用户的购买习惯。然而,与拼多多可以以100亿元的补贴联合品牌向上兼容不同,Aauto faster电商一直在价格战中徘徊,而且由于其商品很多都是单价100元以下的低价商品。这些商品大多缺乏透明的价格体系,用户只能通过判断主播来交易。

一直以来,Aauto Quicker的电商生态都是依靠粉丝众多的头部主播,但由此容易造成的一个问题是,一旦这些拥有巨大流量和话语权的主播在带货时出现问题,很容易吃掉平台的口碑。去年底的辛巴假燕窝事件,以及今年5月“驴姐萍蓉”主播出售维多山寨手机事件,都对Aauto快消电商的声誉造成了恶劣影响。据报道,作为回应,Aauto Quicker没有为大V的投放设定GMV目标,限制了投放次数,甚至“封杀”了一些大V。

基于以上原因,Aauto quicket在今年7月的电商服务商大会上提出了2021年Aauto quicket电商的三个关键词:信任电商、品牌、服务商。其中,首次提出的“品牌推广”也被认为是Aauto Quicker对其产品质量低下的回应。

但是,正如产品在《为什么你一定要有直播间最低价?正如本文所分析的,直播电商往往将推广常态化作为商业逻辑,这其实与一些品牌商家的利益并不一致。而直播电商依靠信任背书,往往会削弱品牌的影响力,这也不是后者想要的。从这个角度来说,Aauto更快的与品牌商家磨合还需要时间。

Aauto quickent在电商业务上的犹豫也让其最终决定下调GMV(电商总交易额)目标——10月份有报道称,Aauto quickent电商将2021年GMV目标从7500亿-8000亿元下调至6500亿元,下调幅度为13.3%-18.8%。相比之下,Tik Tok今年的GMV目标仍然是1万亿元。

即便如此,要想在今年更快地实现这个降低的目标,Aauto仍然面临着很大的压力。财报显示,第三季度Aauto快的GMV为1758亿元,而今年上半年,Aauto快的电商GMV合计2640亿元——也就是说,Aauto快的需要在第四季度完成2102亿元的GMV才能实现6500亿元的目标,但事实是,今年前三季度Aauto快的GMV每个季度都没有超过2000亿元。

一方面,Aauto Quicker的电商战略成效并不明显;另一方面已经降低了营收占比,希望直播能在其他业务上弥补营收,第三季度的表现也不是很理想。

第三季度,以虚拟礼物为主的Aauto Quicker直播收入为77.2亿,同比下降3%。Q2为71.9亿元,同比下降14%。作为Aauto快消的第一支柱业务(一度占总营收的80%以上),直播营收占总营收的比例今年以来不断下降,从第一季度的43%下降到第三季度的38%。

在未来很长一段时间内,Aauto Quicker将不得不面对收入压力的问题。然而,资本市场似乎对Aauto的用户增长速度比它现在是否能赚钱更兴奋。财报发布后,Aauto Quicker股价连续两天上涨。