3月17日,银监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理的通知》(以下简称《通知》),明确了小额贷款公司不得向大学生发放互联网消费贷款,并进一步强化了消费金融公司、商业银行等持牌金融机构对大学生互联网消费贷款的风险管理要求。

通知发出后的第二天,有人在微博上设置了#不得贷款给大学生的话题,当天就上了第一热搜。截至发稿日,该话题已被阅读10亿次。

19日,#专家解释花呗不能借钱给大学生#登上微博热搜。苏宁金融研究院高级研究员黄解释:“花呗、借呗只是产品名称,背后并不是小贷公司。”

那么,“花呗”、“借呗”、“白条”、“微贷”等产品是否在此次监管范围之内?大学生还能用吗?贷款机构如何识别大学生的身份和贷款的真实目的?

实测:大学生身份开通贷款服务

有的平台没有提示,有的需要承诺非学生

19日上午,记者委托在校大四学生小雪(化名)在支付宝、JD.COM、微信、美团等入口尝试开通贷款服务。

在支付宝上,小雪尝试开通了花呗服务。在《花呗用户服务合同》中,开通花呗服务的限制条件是“年满十八周岁”。小雪在同意授权、填写相关信息、进行人脸识别后开通了花呗服务,获得了3000元的额度。“在填写相关信息的过程中,并没有提示大学生不能使用花坛。”说小雪。

随后,小雪尝试开通了“借书”服务。在《借呗服务协议》中,开通借呗服务的限制与花呗基本一致。小雪在同意授权验证支付密码后开始贷款服务,获得贷款金额500元。

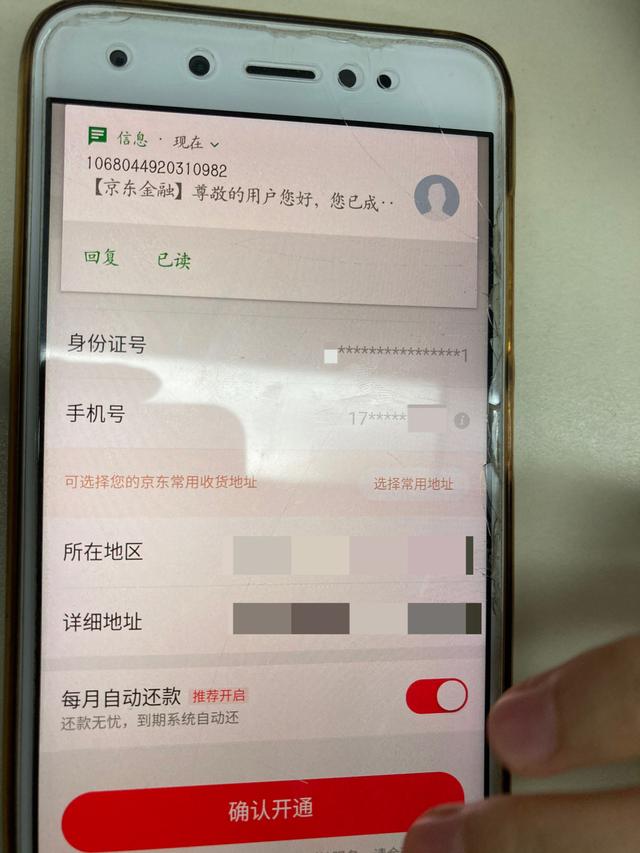

京东金融白条相关页面

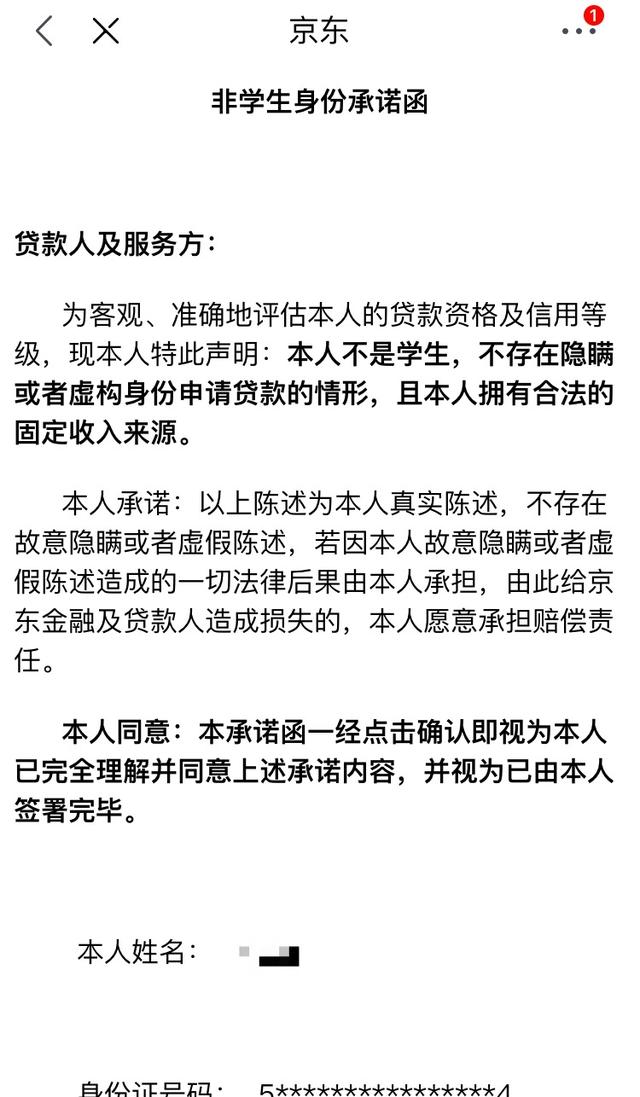

在JD.COM APP上,小雪尝试开通“借条”服务。小雪发现,在签订相关协议时,除了征信授权书和白贷支付协议外,还包括非学生承诺书。非学生承诺书要求服务商声明“本人非学生,有合法固定收入来源”。点击小雪开通白条服务,获得6000元额度。

在美团APP上,小雪尝试开通了“美团生活费借款”的服务。在美团生活费用综合服务协议“服务使用条件”一栏,小雪看到,除了规定“本人已满十八周岁,具有完全民事行为能力”外,还规定“本人非在校学生,有合法稳定的收入来源”、“本人承诺非在校学生,有固定收入”被写入借款主页面。点击小雪同意协议,页面显示最高贷款额度为1万元。

至于“微贷”,小雪在微信平台上并没有找到相关的申请入口。

也就是说,小雪虽然是学生,但依然可以开花坛、贷款床、借条、美团生活费、贷款服务。短短一个上午,小雪在各平台累计额度19500元,超过了她一年的大学生活费。

平台声明:

能不能开通贷款服务跟你是不是大学生没关系

记者以客户身份咨询了柏华、白洁、借条、微贷、美团生活费、贷款服务的客服。平台客服大多表示:能否开通贷款服务,与是否是大学生无关。

花呗,借款客服说花呗只是一种消费支付方式,不是消费贷款;借贷是个人消费的借贷服务。“后台会根据用户的使用情况进行多方面的综合评估,只有满足贷款条件才会获得机会。既然能开贷款,那一定是非常优质的客户。“当记者问开花苑和借花苑有没有关系,是否是大学生时,对方是这样回答的。

“借条是个人互联网消费贷款,大学生可以用借条,只要不逾期,不影响征信。”客服这样回答。

当记者以学生身份拨打美团生活费和贷款客服热线时,对方表示美团生活费和贷款的限制条件是20周岁以上。“大学生也可以贷款,但必须有合法稳定的收入来源。”

关于微贷,微贷客服表示,微贷是一种系统邀请机制。只有系统邀请,客户才能看到相应的入口。邀请机制是系统通过多个维度进行综合评价。

“小额贷款是银行信贷的个人消费贷款产品。如果一个客户没有被邀请,跟他的信用记录不符合要求有关,跟他是不是学生无关。”对方表示,微贷的推广范围正在逐步扩大,想开通的客户会保持良好的信用记录,或者会获得邀请。

当记者提到《通知》中的最新政策对其服务是否有影响时,不同平台做出了不同的回应。

柏华的客服表示:“我们是否能继续使用柏华是基于对系统的综合评估。我们不会区别对待。都是统一政策。”

借贷宝客服表示:“借贷宝能不能用,关系到合作金融机构体系的综合评估,以后会不定期评估。”

美团生活费和贷款客服提醒,如果是学生,有还款能力可以尝试申请,没有收入来源可以根据个人情况使用。因为“美团的生活费和贷款都是正规贷款,需要征信”。

微贷客服表示,目前没有接到相关通知,具体能否使用主要以微贷页面显示为准。

花呗可以贷款给大学生吗?

专业人士看法不一,但都强调监管

关于通知,也引爆了网友多轮讨论。至于大学生是否还能使用鲜花等产品,网友的声音两极分化。

通过中国银保监局官网的联系方式,记者未能联系到中国银保监局。金融、外经贸等领域的专业人士看法不一。

19日,平台上有消息称,苏宁金融研究院高级研究员黄提出,花呗、借呗只是产品名称,并不在小贷公司背后。“花呗和借呗有很多助贷行为。如果信贷主体是银行或者持牌消费金融机构,并且做了相关风控调查,这种借贷是可以的。影响更大的是那些本身不合规的小贷公司。”

西南财经大学财税学院讲师、会计学博士黄浩持不同观点。“花呗、借呗等互联网信贷产品是不能借给大学生钱的。”他认为,“持牌”其实是指公司是否具备政府认可的运营资质。严格来说,“花店”、“贷款店”、“借条”等服务背后的信贷主体都是“小贷公司”,从《通知》来看,其提供的服务都在监管范围之内。

他强调,通知的重点是规范群体,即“明确禁止向大学生放贷”,然后讨论机构资质和许可的问题。“《通知》的目的是防止大学生被诱导过度超前消费。花呗、借呗等是大学生超额超前消费的主要资金提供者,即使背后有贷款,也在监管范围内。”他认为,通知全面覆盖小额贷款机构,对目前所有发放学生消费贷款的公司或单位都会产生不同的影响,大家需要调整放贷策略。

“新政出来后,大学生可能无法使用花呗、借呗、白条、微贷等互联网消费贷款产品。”经济学家宋清辉持有与黄浩相似的观点。他认为,通知已经明确指出小额贷款公司不得向大学生发放互联网消费贷款,支付宝的“借呗”、“花呗”、“借条”、“微贷”等知名产品都属于小额贷款公司提供的信贷服务。

乔治敦大学经济学博士、对外经济贸易大学金融学院讲师边洋表示,《通知》并没有完全限制大学生使用花呗、借呗、借条等互联网消费贷款的权利,但也提出了更高的风险管理要求。

边阳认为,大学生作为成年人,暂时没有收入,但提前消费的权利值得考虑。无论是从实际需求角度,还是从培养金融素养角度,大学生使用互联网消费贷款都是合理的。“《通知》并没有一刀切地限制大学生使用互联网消费贷款,而是通过加强风险管理,促进行业健康运行。如果一刀切禁止互联网消费贷款,就会滋生地下贷款,‘校园贷’已经给学生群体带来了极大的伤害。"

但他强调,无论贷款来源,无论是否涉及银行资金,小额贷款公司都在这个《通知》的规范之内,都需要按照《通知》的规定加强审核,完善监管。

专家电话:

相关规则要及时细化完善

根据重庆市地方金融监督管理局公布的重庆小额贷款公司名单,重庆美团三块小额贷款有限公司、重庆JD.COM通赢小额贷款有限公司、重庆蚂蚁肖伟小额贷款有限公司、重庆蚂蚁上城小额贷款有限公司均为重庆市注册小额贷款公司。天眼调查显示,这些公司提供的服务有“美团生活费”、“京东。分别是“借景”、“花园”和“借景”。

“落实通知,难点可能在于银行业目前没有太多学生消费行为的记录,也无法从掌握大学生日常消费行为的互联网公司获取数据。由于监管要求,银行业短时间内无法为大学生提供相应的合规服务。此外,《通知》还提到,要严格落实大学生第二还款来源。边阳认为,通过电话等合理方式确认第二还款来源的真实性有一定难度,仅通过电话确认第二还款来源的做法是否符合《商业银行法》的要求还有待商榷。因此,相关规则仍需细化和完善。

“值得注意的是,《通知》总体较为严格,金融机构为了降低潜在的政策风险,可能会逐步放弃校园金融服务市场。”智联金融首席研究员、复旦大学金融研究院兼职研究员董希淼表示,年轻一代大学生对金融服务的需求是客观存在的,并且在快速增长。规范和完善校园金融市场,需要进一步转变观念,以科学的态度对待,以适当的方式满足大学生的金融服务需求。

他建议金融管理部门继续“堵偏门”、“开正门”:一方面,采取多种措施加大整治力度,坚决遏制违规放贷行为的无序蔓延,严格坚决地堵住偏门;另一方面,要采取合理有效的措施,促进金融机构为大学生提供服务,把“前门”开得又宽又好。“支持金融机构向大学生提供合适的金融产品和服务,满足其合理的消费需求,用‘良币’驱逐‘劣币’,用‘校园贷’根除乱象。”

另一方面,董希淼认为,金融机构应成为校园金融服务的主力军,针对大学生开发有针对性、定制化的新产品,如额度和利率适中的信用卡、消费贷款等。,帮助大学生形成正确的金融消费观,积累良好的个人信用。金融机构在提供校园信贷服务时,既要加强对第二还款来源的审核,从源头上控制信贷风险,减少大学生盲目借贷行为的发生,又要采取“刚性扣款”的原则,防止对大学生的多次授信和过度授信。

红星新闻记者彭裴哲实习生齐摄影报道

编辑刘

(下载红星新闻,举报有奖!)