闲话不多说,淘宝支付变化:

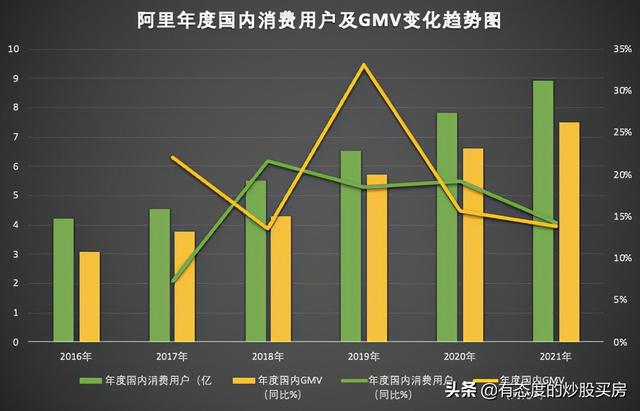

1)消费用户数量:消费用户数量从2016年的4.23亿增长到2021年的8.91亿,这意味着去年每两个人中就有一个人使用淘宝,消费用户年复合增长率为16%。

2).GMV(即商品交易总额):从2016年的3.09万亿增长到2021年的7.5万亿,年复合增长率20%

3)相除可得,平均每个人1年要贡献8200元交易金额[机智]

3)按份划分,每人一年平均贡献交易金额8200元[wit ]

阿里国内消费用户

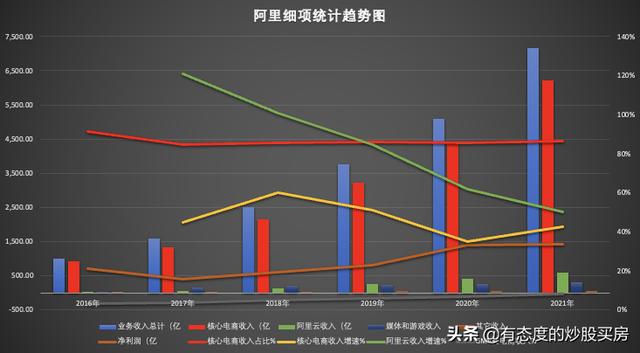

那么,淘宝从我们每个人手里接了多少钱呢?-直接从下图拆解结论。

1.GMV来自电子商务的收入比例逐年增加,从2016年的3%增加到2021年的8.3%。简而言之,我们砍掉100件商品,为阿里产生8.3元。从侧面也可以看出,网上开店更难【雾霾】。(注:GMV不代表实际交易,所以这部分的真实比例可能更高)

2.阿里85%以上的营业收入都是电商贡献的。电商是支撑阿里市值的唯一支柱,电商部分有淘宝、天猫、盒马、淘鲜达、天猫超市、天猫国际、菜鸟裹裹、高辛零售等

阿里精品统计

3.阿里云增长放缓:虽然我们常说阿里云是国内科技的骄傲和引领者,但从财报来看(绿色是阿里云),阿里云的营收增速连年下滑,呈现后劲不足的趋势,营收贡献占比仍不足10%。竞争方面,面临腾讯云、华为云、国资云等的全面挑战。,在电子商务领域没有绝对的垄断地位,仍然无法取得垄断利润。在IAAS和PAAS领域,有一个巨大的空 SAAS领域可以通过钉钉来实现,目前没有任何改善。

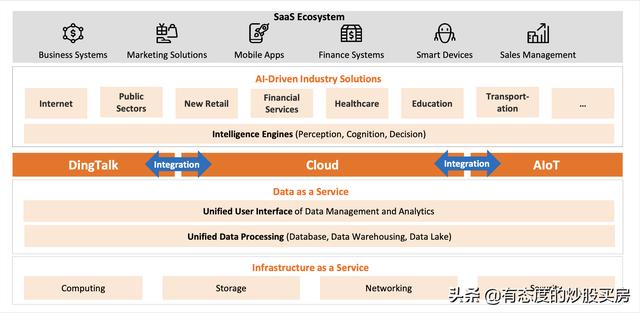

阿里云业务领域

向后趋势预测:

1)GMV占电子商务收入的比例已经很高了。考虑到“①当前严峻的疫情经济,国外保护本土企业,尤其是美国,出口受到影响;②国内经济增速放缓后,对电商的监管和可能征税的预期并不乐观。不然开店会越来越难。因此,电子商务的总GMV和电子商务收入的同比增长可能会长期保持在20%以内(不考虑新企业合并的投入)。(已经考虑了拼多多、JD.COM、淘宝/天猫的共存,三个位置是有区别的。除非JD.COM能攻下服装市场,否则拼多多和JD.COM对阿里的短期影响有限)

2)数字化转型是巨大的机遇,但也面临巨大的竞争。阿里云在成本和技术性能上并没有表现出不同于其他大型云企业的竞争力,但是数字市场很大。预测同比增速可能在25%-35%之间。(参考一季度30%左右的增速)

3)中长期来看,自建电商和微信的上游流量遏制和私域开放,帮助淘宝、拼多多、JD.COM有运营能力的商家降低获客成本,Tik Tok怕。由于字节数没有披露财务报告,暂时无法估计影响几何。但是从长远来看,开放运营对商家来说是好事,一定会有懂运营的商家来降低自己的获客成本,以最高效的方式匹配自己的商品客户。

注意:

1.以上数据来自阿里巴巴集团投资者关系网站和财报披露文件。

2.年是用阿里巴巴的财年作为日期单位来描述的。阿里巴巴的财年,从自然年的4月1日到次年的4月1日,比如2021财年是指2020年4月1日到2021年3月31日。

3.以上分析仅供参考,投资有风险,请谨慎操作。